奥普特收入稳健增长,股份支付费用影响净利润西南证券2023-03-21.pdf

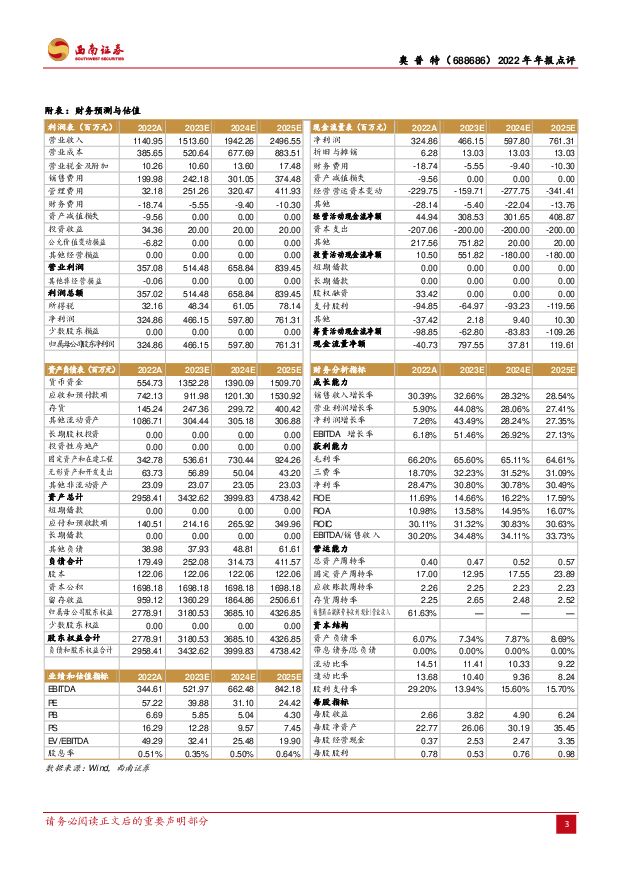

摘要:奥普特(688686)投资要点事件:公司发布2022年年报,2022年实现营收11.4亿元(+30.4%),实现归母净利润3.2亿元(+7.3%),剔除股份支付后归母净利润3.5元(+15.9%)。其中2022年Q4实现营收2.3亿元(-0.4%),实现归母净利润0.5亿元(-46.8%)。3C电子领域稳定,新能源领域高增。1)2022年公司3C领域实现收入6.4亿元,整体行业承压情况下同比增长24.4%,主要来自于公司产品在核心客户的应用场景持续渗透。公司产品持续向核心客户的各产品线渗透,带来更多的需求;终端客户品质管控前移,模组、关键零部件生产中自动化程度提高带来新增视觉需求。2)新能源领域收入突破4亿元,同比增长55.2%,公司与行业龙头加深合作,核心客户扩产带来大量新增视觉需求;客户逐渐增加改造项目带来机器视觉的需求增长;新能源领域核心客户基于提升其产品安全性的考虑,产品检测需求和要求持续提升。毛利率基本持平,费用率有所提升。1)2022年公司整体毛利率为66.2%,同比基本持平。其中Q4单季度毛利率62.8%,同比下降4.0%。2)2022年公司期间费用率35.4%,同比提升2.5pp,其中销售费用率17.5%,同比提升1.2pp,主要在于销售人员增长及股份支付费用增加;管理费用率2.8%,同比下降0.3pp;研发费用率16.7%,同比提升1.1pp,主要在于研发人员增长及股份支付费用增加;财务费用率-1.6%,同比提升0.5pp。3)2022年公司整体净利率28.5%,同比下降6.1pp。其中Q4单季度净利率19.6%,同比下降17.1%。公司技术水平领先,机器视觉产品线逐步完善。公司以光源技术、光源控制器技术、镜头技术、视觉分析技术为核心,在硬件和软件方面,分别建立了成像技术和视觉分析技术两大技术平台。经过十多年的沉淀,公司已经形成了较为完备的机器视觉核心软硬件的产品体系。公司自主研发的产品已经覆盖光源及光源控制器、镜头、视觉控制系统等主要机器视觉部件,工业读码器、3D激光传感器在重要客户完成测试并开始小批量应用,同时自主相机的常用型号也开始覆盖。此外,公司拥有丰富的机器视觉产品经验,特别是在3C电子、新能源等领域,公司与国内外知名设备厂商和终端用户有着长期合作经历,巩固了公司在相关领域的优势地位。盈利预测与投资建议。预计公司2023-2025年归母净利润分别为4.66、5.98、7.61亿元,对应EPS分别为3.82、4.90、6.24元,未来三年归母净利润将保持33%的复合增长率。维持“买入”评级。风险提示:下游行业需求不及预期的风险;市场竞争加剧的风险;新产品的研发及市场推广的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

阳光电源 盈利能力全面提升,光储龙头竞争力凸显 西南证券 2024-04-25(6页) 附下载

附下载")

阳光电源(300274)投资要点业绩总结:公司发布2023年年报和2024年一季报。2023年公司实...

1.11 MB共6页中文简体

1天前018积分

-

亚星锚链 受益于船舶和海洋油气行业高景气,23年业绩实现高增长 西南证券 2024-04-25(6页) 附下载

亚星锚链(601890)投资要点事件:公司发布2023年年报和2024年一季报,23年公司实现营收1...

1.19 MB共6页中文简体

1天前218积分

-

香飘飘 股权激励目标顺利达成,持续改善可期 西南证券 2024-04-25(6页) 附下载

香飘飘(603711)事件:公司发布2023年报,全年实现营业收入36.3亿元,同比增长15.9%,...

1.22 MB共6页中文简体

1天前018积分

-

华测检测 24Q1营收增长,外部环境影响毛利率承压下滑 西南证券 2024-04-25(7页) 附下载

华测检测(300012)投资要点事件:公司发布2023年年报和2024年一季报,23年公司实现营收5...

1.25 MB共7页中文简体

1天前018积分

-

高测股份 2024年一季报点评:业绩符合预期,静待硅片盈利修复 西南证券 2024-04-25(5页) 附下载

高测股份(688556)投资要点业绩总结:公司发布2024年一季度报告。24Q1公司实现营收14.2...

1.05 MB共5页中文简体

1天前218积分

-

玉马遮阳 23年年报及24年一季报点评:收入稳健增长,Q1盈利能力同比改善 西南证券 2024-04-24(7页) 附下载

玉马遮阳(300993)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

2天前218积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

附下载")

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

2天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2天前218积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

2天前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

2天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

2天前218积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

附下载")

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

2天前218积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

附下载")

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

2天前118积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

2天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

2天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

附下载")

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

2天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

2天前218积分

-

并行科技 2023年年报点评:超算云业务强劲,亏损同比收窄 西南证券 2024-04-24(11页) 附下载

附下载")

并行科技(839493)投资要点事件:公司发布2023年年报,实现收入5.0亿元,同比+58.5%,...

1.79 MB共11页中文简体

2天前018积分

-

并行科技 2023年年报点评:超算云业务强劲,亏损同比收窄 西南证券 2024-04-24(11页) 附下载

并行科技(839493)投资要点事件:公司发布2023年年报,实现收入5.0亿元,同比+58.5%,...

1.79 MB共11页中文简体

2天前218积分