A股策略专题报告:超预期宽松再助上证50财通证券2023-03-21.pdf

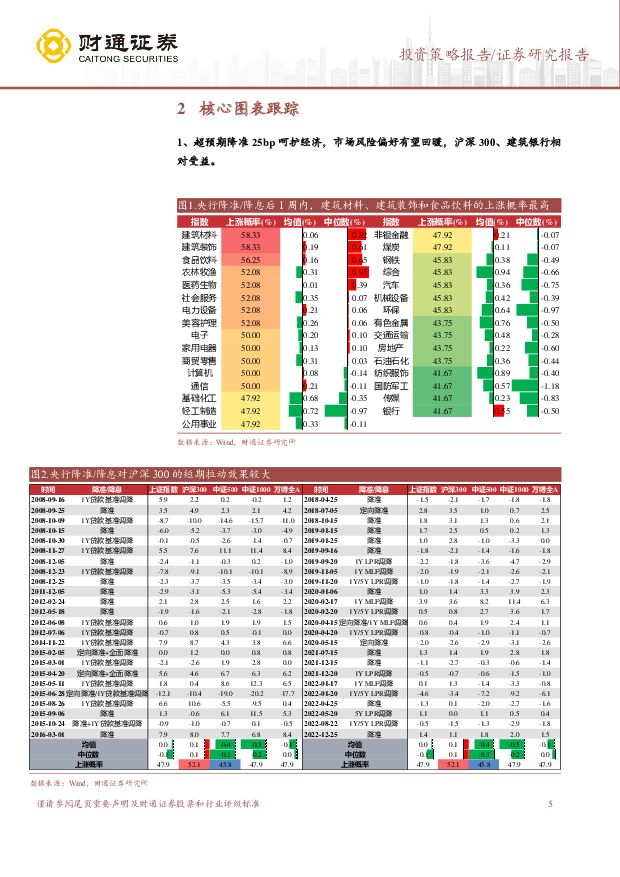

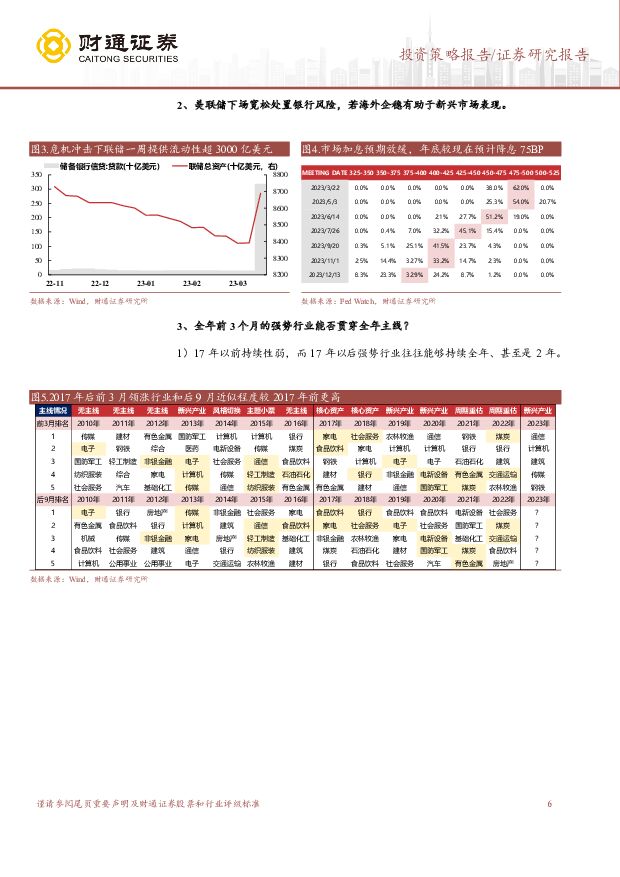

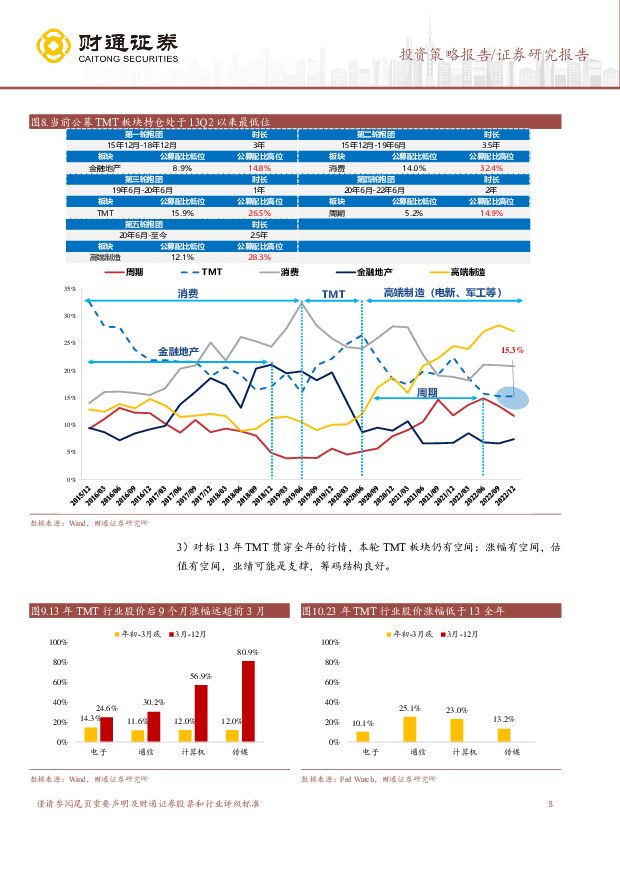

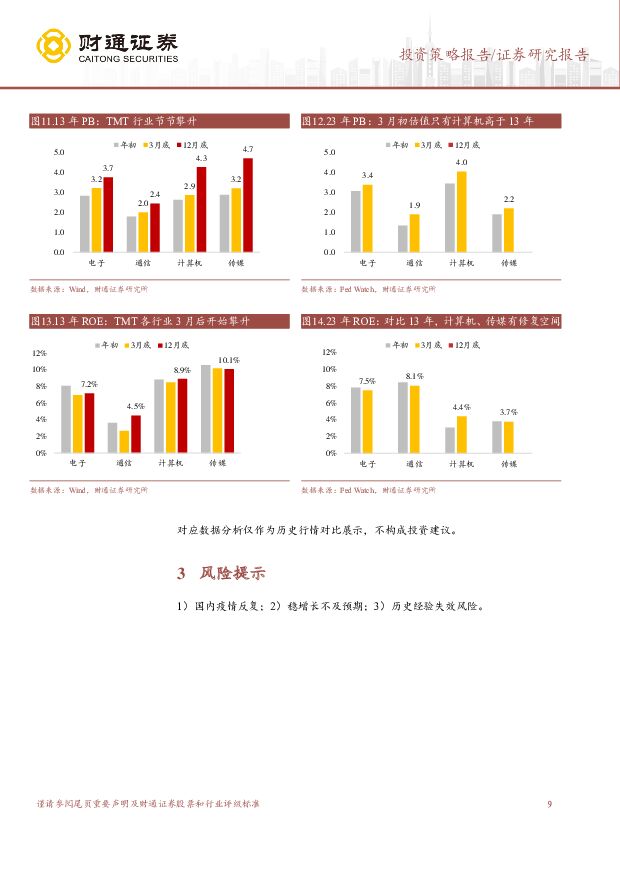

摘要:核心观点回顾:22年11月以来《进攻上证50》、《拿好上证50过节红包》、《轮盘从科创50回归上证50》等多篇报告踩住上证50机会,涨幅近15%。国内超预期降准,海外转向宽松处置银行风险,迎接年内二次布局时点。2月9日后的美债利率飙升,以及国内复苏行情兑现,让3月中上旬的行情泛善可陈,但上周“国内国外政策双宽松”可能推动市场回归积极:国内央行超预期降准呵护经济,海外央行下场宽松处置银行风险。若海外金融风险没有扩散,当前很可能是年内上证50为代表的A股市场二次布局时点,宽松后呈现“大盘价值->大盘成长->小盘成长”的轮动。行业配置方面,上证50+科创50,国企改革+数字经济,是“最佳拍档”组合。1)政策发力、经济复苏不变,利于上证50等顺周期表现,制造业宽信用主线延续,具体包括检测、机床、工业机器人等通用机械上游。2)国企改革关注科创方向、平台型企业,上证50亦受益。3)数字经济、GPT-4、半导体政策等TMT的主线不断涌现,利于科创50等主题交易,具体可以关注运营商、GPT-4、半导体设备材料等方向。超预期降准25bp呵护经济,市场风险偏好有望回暖,沪深300、建筑银行相对受益。周五央行超市场预期宣布3月27日降准0.25个百分点。本次降准一是为了缓解宽信用下银行间偏紧的流动性,二是传达支持实体经济的政策意向,有助于推动A股市场风险偏好回暖。2008年以来历次降准降息后一周内,宽基指数中沪深300大概率实现上涨,行业方面建筑上涨概率最大(58%),银行涨幅均值最高(0.54%)。美联储下场宽松处置银行风险,若海外企稳有助于新兴市场表现。近日美联储兜底硅谷银行存款、瑞士央行为瑞信提供约500亿美元缓解压力,海外央行纷纷下场救市。其中,美联储为金融机构提供贴息窗口等支持,仅一周(3.9-3.15)联储资产负债表扩表近3000亿美元,抹平4个多月的缩表进程,市场已预期联储6月开始降息,年底利率为4%。若海外在宽松后企稳,“内外流动性双松”将非常有利于走向复苏中的A股市场表现,后续风格可能呈现“大盘价值->大盘成长->小盘成长”的轮动。行业配置思考:全年前3个月的强势行业能否贯穿全年主线?1)17年以前持续性弱,而17年以后强势行业往往能够持续全年、甚至是2年。10-16年开年前三月的35个领跑(前五)行业,仅有9个下半年表现还在前五,17年-22年开年领跑的30个行业则有11个后续表现依然前列,17-18年的核心资产、19-20年的新兴产业、21-22年的周期重估的行业主线都持续近2年。2)市场机构化+景气周期持续+筹码结构良好,推动17年后行业主线能够走得更长久。17年后外资大举进入A股,A股机构投资者占比由16年的21%大幅提升至29%左右,同时公募基金单只产品规模加大,投资者更愿意减少短期博弈、聚焦和重仓主线。行业景气在17年后的持续性也有提升,17-18年的消费升级上行、19-20年的新兴产业爆发、21-22年的大宗商品周期,让EPS可以不断地兑现。因此随着机构规模急剧膨胀、行业景气持续性趋强,市场筹码在主流赛道中源源不断地切换,从大幅低配转向大幅超配,再到寻找下一个赛道。3)对标13年TMT贯穿全年的行情,本轮TMT板块仍有空间。涨幅有空间:13年TMT前3月涨幅10%-15%,3月至年底涨幅都远远超过20%,今年年初TMT表现与13年初基本类似。估值有空间:当前只有计算机的PB较高、与13年12月相当,电子通信传媒的PB仍不及13年3月水平。业绩可能是支撑:13年TMT是估值驱动的行情,ROE全年几乎无变化,当前计算机、传媒的ROE弱于13年,若能够走出疫情影响,会成为再上台阶的支撑。筹码结构良好:当前公募对TMT明显低配,22Q4配置比例仅15.3%,为13Q2以来最低值。随着“数字中国”建设不断完善,数字经济可能成为下一个“新能源赛道”(当前数字经济市值约8万亿,与新能源大体相当)。风险提示:1)国内疫情反复;2)稳增长不及预期;3)历史经验失效风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新“国九条”及相关监管政策解读:A股市场重心长期转向“提质” 甬兴证券 2024-04-24(12页) 附下载

附下载")

核心观点资本市场第三个“国九条”。2024年4月12日,国务院发布《关于加强监管防范风险推动资本市场...

874.78 KB共12页中文简体

1天前015积分

-

大类资产跟踪周报:多因素下市场风险偏好收敛,A股表现分化 财信证券 2024-04-24(9页) 附下载

权益市场:A股方面,一季度GDP增速超预期,A股市场走势分化。宏观经济方面,上周一季度宏观经济数据公...

1.12 MB共9页中文简体

1天前015积分

-

A股投资策略周报告:风格趋于均衡或将稳定市场表现 华龙证券 2024-04-23(14页) 附下载

附下载")

摘要(核心观点):一季度经济超预期实现良好开端。2024年4月16日经济数据公布,一季度GDP按不变...

2.84 MB共14页中文简体

2天前210积分

-

A股投资策略周报:何时将见“市场底”? 国金证券 2024-04-23(16页) 附下载

前期报告提要与市场聚焦全面防御策略:三条线索。建议开始“全面切换防御”:1、基本面进一步走弱,甚至逐...

2.34 MB共16页中文简体

2天前210积分

-

A股策略周报:寻找景气行业 天风证券 2024-04-22(20页) 附下载

附下载")

市场思考:哪些行业的价格表现强势?1)从生产者价格指数来看,价端指标当前整体仍然偏弱。3月PPI同比...

2.81 MB共20页中文简体

3天前210积分

-

A股周观察:野百合也有春天—日本“失去十年”中的四次牛市 华福证券 2024-04-22(11页) 附下载

投资要点:在20世纪90年代,日本经济在泡沫破裂后陷入了长期的衰退,被称为“失去的十年”。这十年日本...

1.66 MB共11页中文简体

3天前210积分

-

策略专题:2023年9-10月:静待美债见顶,A股防御为主 华鑫证券 2024-04-22(32页) 附下载

核心观点海外伊以局势反复,降息预期推迟,加上财报不及预期,美股科技重挫。当前与2023年9-10月相...

1.35 MB共32页中文简体

3天前210积分

-

财信宏观策略&市场资金跟踪周报:海外市场明显回落,A股指数凸显韧性 财信证券 2024-04-22(12页) 附下载

附下载")

投资要点上周(4.15-4.19)股指低开,上证指数上涨1.52%,收报3065.2点,深证成指上涨...

1.29 MB共12页中文简体

3天前210积分

-

新消费周观点:全球回调或是美联储降息前必要之举,光明来临前价值洼地的A股将是避险资金的选择之一 信达证券 2024-04-21(9页) 附下载

本期内容提要:全球资本市场回调,A股体现避险属性。我们认为当前阻碍美国降息的重要原因之一是美国CPI...

724.4 KB共9页中文简体

4天前220积分

-

2024年二季度A股投资策略报告:政策逆周期调节,基本面延续改善 华龙证券 2024-04-21(32页) 附下载

附下载")

一、一季度全球市场整体较好。行业及风格有所分化,行业涨幅较好阶段集中在二月,银行、石油石化等涨幅居前...

4.52 MB共32页中文简体

4天前210积分

-

A股策略周报:继续前行 民生证券 2024-04-21(15页) 附下载

一季度经济增长超预期:单位实物消耗>利润增长的不等式。本周公布了一季度的经济数据,实际GDP增长5....

1.38 MB共15页中文简体

4天前010积分

-

投中统计:2024Q1A股募资额环比降近三成 美股数量连续两季回升 投中信息 2024-04-18(29页) 附下载

附下载")

核心观点2024Q1,共计53家中国企业在A股、港股以及美股成功IPO。IPO数量同比下降45.92...

1.83 MB共29页中文简体

7天前210积分

-

透视A股:重磅推出,A股出海50指数 国投证券 2024-04-17(20页) 附下载

附下载")

报告摘要:估值分化指数:上周行业估值分化指数有所上升全球市场概览:上周A股全面下跌,成交量较上一周有...

4.74 MB共20页中文简体

1周前510积分

-

A股流动性策略双周报:A股流动性观察 国金证券 2024-04-17(20页) 附下载

附下载")

1、市场资金面研判: 市场流动性明显收紧近 10 日(3.28-4.12),市场流动性明显收紧,一方...

2.19 MB共20页中文简体

1周前010积分

-

A股投资策略周报告:新“国九条”提升市场预期和风险偏好 华龙证券 2024-04-17(15页) 附下载

附下载")

3月美国CPI超预期,PCE更受美联储关注。美国劳工部10日公布数据显示,美国3月CPI同比增长3....

1.15 MB共15页中文简体

1周前010积分

-

证监会退市新规点评:“良币驱逐劣币”长期利好A股市场 中国银河 2024-04-17(7页) 附下载

附下载")

核心观点:退市新规是新“国九条”有力的配套文件:4月12日,按照中央深改委《健全上市公司退市机制实施...

318.84 KB共7页中文简体

1周前210积分

-

新“国九条”点评:新“国九条”促A股从“融资市”转变为“投资市”,市场有望迎来新一轮上涨 中航证券 2024-04-16(12页) 附下载

附下载")

核心观点:2024年4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。...

3.27 MB共12页中文简体

1周前515积分

-

A股研究启示录五:小市值风格的理论与实践研究 财信证券 2024-04-12(35页) 附下载

附下载")

市值是影响股票价格走势的关键因子。A股小盘股通常代表当时的新兴行业、盈利能力较弱、现金流状况偏差、当...

3.07 MB共35页中文简体

1周前210积分

-

A股投资策略周报:全面防御策略:三条线索 国金证券 2024-04-16(16页) 附下载

附下载")

前期报告提要与市场聚焦“十字路口”的判断:警惕边际上“填坑式”改善,当重视总量趋势。虽然,从边际上我...

2.15 MB共16页中文简体

1周前510积分

-

A股周观察:当前可适度增加配置的防御属性 华福证券 2024-04-15(11页) 附下载

附下载")

投资要点:中美两国3月CPI与PPI数据公布:中国经济复苏仍有波折,美国通胀依然具备韧性。中国3月C...

1.74 MB共11页中文简体

1周前110积分