房地产行业数据点评:销售明显改善,竣工同比转正,投资降幅收窄湘财证券2023-03-20.pdf

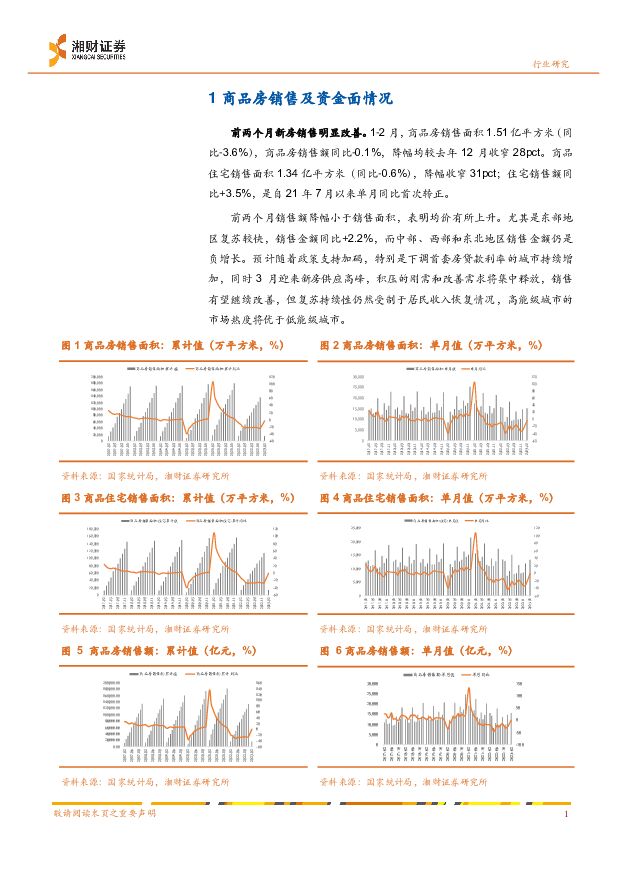

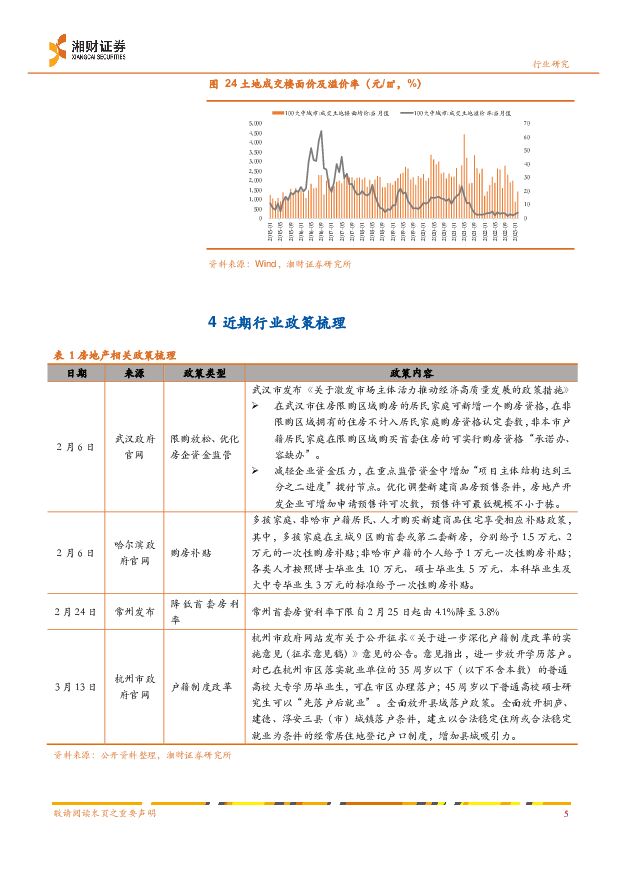

摘要:核心要点:1-2月新房销售明显改善,住宅销售额同比转正1-2月,商品房销售面积1.51亿平方米(同比-3.6%),商品房销售额同比-0.1%,降幅均较去年12月收窄28pct。商品住宅销售面积1.34亿平方米(同比-0.6%),降幅收窄31pct;住宅销售额同比+3.5%,是自21年7月以来单月同比首次转正。销售额降幅小于销售面积,表明成交价有所上升。尤其是东部地区复苏较快,销售金额同比+2.2%,而中部、西部和东北地区销售金额仍是负增长。预计随着政策支持加码,特别是下调首套房贷款利率的城市持续增加,同时3月迎来新房供应高峰,积压的刚需和改善需求将集中释放,销售有望继续改善,但复苏持续性仍然受制于居民收入恢复情况,高能级城市的市场热度将优于低能级城市。房企到位资金降幅收窄,新增居民中长贷与销售表现存在一定背离1-2月居民中长期贷款分别新增2231亿、863亿,较去年同期分别少增5193亿、多增1322亿。尽管2月居民中长贷同比明显多增,但仍低于18-19年同期水平,并且与前两个月销售复苏的强劲表现背离,我们认为主要受到居民提前还贷影响。1-2月房地产开发企业到位资金同比-15.2%(前值-29%)。其中,定金及预收款同比-11.4%(前值-31%),个人按揭贷款同比-15.3%(前值-29%),国内贷款同比-15%(前值-5%),自筹资金同比-18%(前值-35%)。竣工同比转正,投资、新开工、施工降幅收窄1-2月房地产开发投资完成额同比-5.7%,较去年12月收窄6pct。房屋新开工面积同比-9.4%,施工面积-4.4%,竣工面积同比+8%,降幅较去年12月分别收窄35pct、44pct、15pct。在“保交楼”政策推动下竣工修复的确定性较高,但投资及新开工仍取决于销售复苏情况。通常来讲,销售持续增长后房企拿地及开工才会增加,因此投资改善幅度及持续性仍需观察。前两个月供地城市较少,住宅用地供应和成交双降1-2月100大中城市土地供应和成交建筑面积分别同比+0.1%、+4.5%。其中,住宅用地供应和成交建面分别同比-29%、-37%,主要由于供地城市较少。不过从杭州2月土地出让情况看,热度明显回升。100大中城市1-2月土地成交溢价率分别为3.1%、4.2%,自去年12月以来连续增长。投资建议随着需求端政策持续加码,特别是春节后调降首套房贷利率、放松限购限售的城市继续增加,销售明显改善。此外,在“保交楼”及改善优质房企资产负债表的政策支持下,房企资金压力逐步缓解,竣工持续修复,投资及新开工降幅收窄。建议关注拿地投资能力强、土地储备充裕、信用风险较低的优质龙头房企,维持行业“增持”评级。风险提示房地产支持政策落地执行不及预期;经济复苏不及预期导致居民收入恢复较慢;市场销售复苏低于预期;房企信用风险暴露增加。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

1天前020积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

附下载")

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

1天前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

1天前220积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

附下载")

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

1天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

1天前218积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

附下载")

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

1天前218积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

1天前018积分

-

2月美国国际资本流动报告点评:外资逆势大幅净买入美债,来美证券投资由负转正 中银证券 2024-04-24(11页) 附下载

外资小幅净流入,大幅增持美债,小幅增持美股。2024年2月外资小幅净买入美国证券资产516亿美元,逆...

487.57 KB共11页中文简体

1天前215积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

附下载")

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

1天前210积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

2天前220积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

2天前220积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

2天前020积分

-

基础化工行业周报:麦芽酚、TMA价格持续上涨,关注TMA投资机会 中邮证券 2024-04-23(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

1.28 MB共16页中文简体

2天前020积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

附下载")

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

2天前220积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

2天前318积分

-

恒力石化 Q1业绩大幅提升,拟引入战略投资者 天风证券 2024-04-23(3页) 附下载

附下载")

恒力石化(600346)2024年Q1公司实现归母净利润21.39亿,同比+109.8%2024年第...

705.86 KB共3页中文简体

2天前118积分

-

《公开募集证券投资基金证券交易费用管理规定》点评:引领资管服务化改革新起点,促进公募行业回归本源 华宝证券 2024-04-23(9页) 附下载

2024年4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规定》(以下简称“《规定》...

432.11 KB共9页中文简体

2天前215积分

-

A股投资策略周报告:风格趋于均衡或将稳定市场表现 华龙证券 2024-04-23(14页) 附下载

附下载")

摘要(核心观点):一季度经济超预期实现良好开端。2024年4月16日经济数据公布,一季度GDP按不变...

2.84 MB共14页中文简体

2天前210积分

-

A股投资策略周报:何时将见“市场底”? 国金证券 2024-04-23(16页) 附下载

前期报告提要与市场聚焦全面防御策略:三条线索。建议开始“全面切换防御”:1、基本面进一步走弱,甚至逐...

2.34 MB共16页中文简体

2天前210积分

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

3天前420积分