煤炭行业周报:积极布局,迎接年报季行情中泰证券2023-03-20.pdf

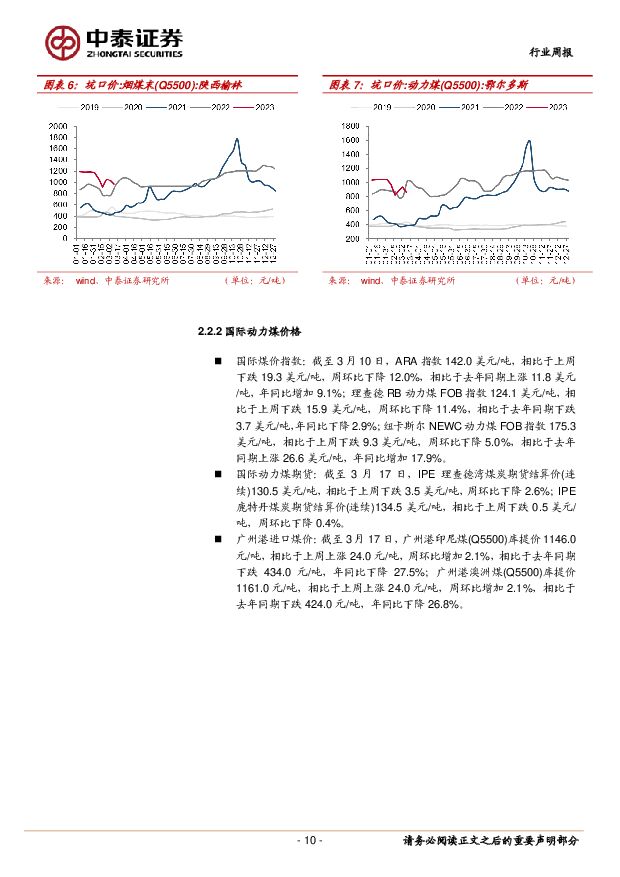

摘要:投资要点投资建议: 积极布局,迎接年报季行情。 本周发改委相关负责人表示,要进一步强化能源等大宗商品的保供稳价,叠加消费淡季来临,煤价承压走弱。不过,大秦线春季检修初步安排在 4 月 6 日到 5 月 5 日,期间大秦线日发运量通常将降至 100 万吨水平左右。当前发运持续倒挂下,港口市场煤规模预期缩小,煤炭价格有望获得支撑。 年报季即将来临,依据煤炭块板上市公司公告业绩测算,估值已经非常便宜。叠加龙头公司高分红承诺,测算收息水平具备较强吸引力。我们认为当前煤炭消费进入季节性淡季,但需求韧性仍强。 在增产保供大背景下,中长期合同制度日益强化,供需结构性错配更加凸显,煤价波动加大成为新常态,但行业供给乏力问题并未缓解,紧平衡格局延续,煤炭价格后市依然看涨。 板块调整之后,煤炭股高现金流、高分红、低估值以及需求复苏下的高弹性,攻守兼备,配置价值更加突出。 重点推荐:动力煤公司中国神华、中煤能源、陕西煤业、兖矿能源、山煤国际、晋控煤业;炼焦煤公司潞安环能、山西焦煤、淮北矿业、盘江股份、上海能源、平煤股份;无烟煤公司兰花科创。动力煤方面, 整体偏弱僵持,市场表现略有承压。 供给方面, 主产区除少数煤矿停产减产外,大部分煤矿生产正常,供应稳定,受港口涨价带动,部分站台贸易商采购积极,加之冶金化工水泥等刚需补库支撑,部分煤矿拉煤车增多,少数煤矿库存压力下降,价格小幅探涨 10-30 元不等。 需求端, 天气转暖,煤炭市场即将步入季节性淡季,民用电负荷回落,部分电厂机组检修增多, 电厂采购积极性不高,看加环渤海港口库存高位一定程度上制约了煤价上涨,江内采购情绪降温,成交情况较昨日较少明显,询货情况减少。 截至 3 月 17 日,京唐港动力末煤(Q5500)山西产平仓价 1120.0 元/吨,相比于上周下跌 18.0 元/吨,周环比下降 1.6%,相比于去年同期下跌 405.0 元/吨,年同比下降 26.6%。中国神华: 2 月实现商品煤产量 2590 万吨(同比+2.8%),销量 3830 万吨(同比+11.0%);总发电量 171.4 亿千瓦时(同比+25.2%),总售电量 161.8 亿千瓦时(同比+25.7%)。 1-2 月,实现商品煤产量 5280 万吨(同比-0.4%),销量 6840 万吨(同比+7.7%);总发电量 330.0 亿千瓦时(同比+7.2%,主因新机组陆续投运),总售电量 3109 亿千瓦时(同比+7.5%)。中国神华公布外购煤采购价格( 3 月 14 日至 3 月 21 日),外购 4000/4500/5000/5500 大卡分别为 329/646/762/902 元/吨,较上期持平;外购神优 2/4 分别为 1032/942 元/吨,较上期持平。 陕西煤业: 2023 年 2 月实现煤炭产量 1377 万吨(同比+15.62%),自产煤销量 1383 万吨(同比+17.68%)。 2023 年 1-2 月公司实现煤碳产量 2686.2 万吨(同比+16.53%) ,自产煤销量 2674.01 万吨(同比+18.80) 。 5 月限价令执行以来,公司煤炭价格平稳运行,基本不受限价影响。 中煤能源:2023 年 1 月实现煤炭产量 1099 万吨(同比+4.2%),销量 2413 万吨(同比-3.0%),其中自产煤销量 1073 万吨(同比-9.0%)、贸易煤销量 1340 万吨(同比+2.4%)。 2022 年 1-12 月公司实现煤炭产量 11919 万吨(同比+4.4%),销量 26166 万吨(同比-14.7%),其中自产煤销量 12021 万吨(同比+7.1%)、贸易煤销量 14145 万吨(同比-27.32%)。 兖矿能源: 四季度公司实现煤炭商品煤产量 2296 万吨( -15.74%),商品煤销量 2606 万吨( -8.41%),其中自产煤销量 2197 万吨( -11.34%)。 2022 年公司实现商品煤产量 9953 万吨(同比-5.23%),商品煤销量 10469 万吨(同比-0.90%),其中自产煤销量 9126 万吨(同比-2.74%)。 山煤国际: 一季度公司实现原煤产量 913万吨(同比-9.04%),商品煤销量 1216 万吨(同比-45.26%)(贸易煤业务持续剥离,下同)。二季度公司实现原煤产量 1107 万吨(同比+7.85%),商品煤销量 1159 万吨(同比-24.34%)。三季度公司实现原煤产量 1085 万吨(同比+19.53%),商品煤销量1595 万吨(同比+7.10%) 。焦煤及焦炭方面, 供应有所恢复,整体稳偏弱运行。 供给方面,前期因安全检查的煤矿开工多恢复至正常,市场供应有所增加,煤矿出货压力稍微显,坑口煤价趋稳。需求方面, 随着原料煤价格陆续下调,焦炭成本支撑走弱,同时焦企利润持续修复,产地焦企开工稳步回升,出货较为积极,加之下游钢厂对焦炭刚需仍存,焦企厂内焦炭库存多保持低位运行。焦炭第一轮涨价落地困难,焦化厂跟钢厂索要利润无果,只能给煤矿施压,多数地区焦化厂开始维持低库存策略,现焦化厂对高价焦煤接受度有限,对焦煤的采购步伐明显放缓,市场开始承压。 截至 3 月 17 日,京唐港山西产主焦煤库提价(含税)2500.0 元/吨,相比于上周持平,周环比持平,相比于去年同期下跌 850.0 元/吨,年同比下降 25.4%。潞安环能: 2 月实现原煤产量 515 万吨(同比+12.96%),实现商品煤销售量 517 万吨(同比+20.68%)。 1-2 月实现原煤产量 1011 万吨(同比+12.96%),实现商品煤销量922 万吨(同比+20.68%)。 平煤股份: 2022 年前三季度公司实现原煤产量 2268 万吨(同比+4.44%),商品煤销量 2358 万吨(同比+2.74%),其中自有商品煤销量 1998万吨(同比+0.21%)。河南地区主焦煤价格(车板价:主焦煤(V25-27%,A<10%,S<0.5%,G>75,平顶山产):河南)维持在 2320 元/吨,价格维持高位,盈利确定性较强。 淮北矿业:2022 年公司实现商品煤产量 2290 万吨(同比+1.45%),商品煤销量 1882 万吨( 同比-4.73%);焦炭产量 369 万吨(同比-9.94%),销量 375 万吨(同比-8.1%)。淮北地区主焦煤价格(车板价:焦精煤(A<11%,V21-25%,0.6%S,G85,Y20mm):安徽:淮北)维持在 2395 元/吨, 四季度环比三季度持平,盈利有望维持。 盘江股份: 2022 年公司实现煤炭产量 1169 万吨(同比+11.06%),煤炭销量 1276 万吨(同比+13.81%),其中自产煤炭销量 1171 万吨(同比+12.78%)。 2022 年实现煤炭销售收入 1155280.33 万元(同比+23.02%),毛利润 463563.00 万元(同比+46.39%) 。风险提示: 政策限价风险;煤炭进口放量;宏观经济大幅失速下滑;第三方数据存在因数据获取方式、处理方法等因素导致的可信性风险;研报使用信息更新不及时风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

2天前020积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

2天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

2天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

2天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

2天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

2天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

2天前218积分

-

恒源煤电 2024年一季报点评:煤炭产销环比增长,毛利率环比大幅抬升 民生证券 2024-04-25(3页) 附下载

恒源煤电(600971)事件:2024年4月25日,公司发布2024年一季报。2024年一季度,公司...

673.36 KB共3页中文简体

2天前218积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

2天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

2天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

2天前218积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

3天前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

3天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

3天前018积分