煤炭开采行业周报:内需复苏带动焦钢产业链向优,注重低估值下焦煤投资价值信达证券2023-03-20.pdf

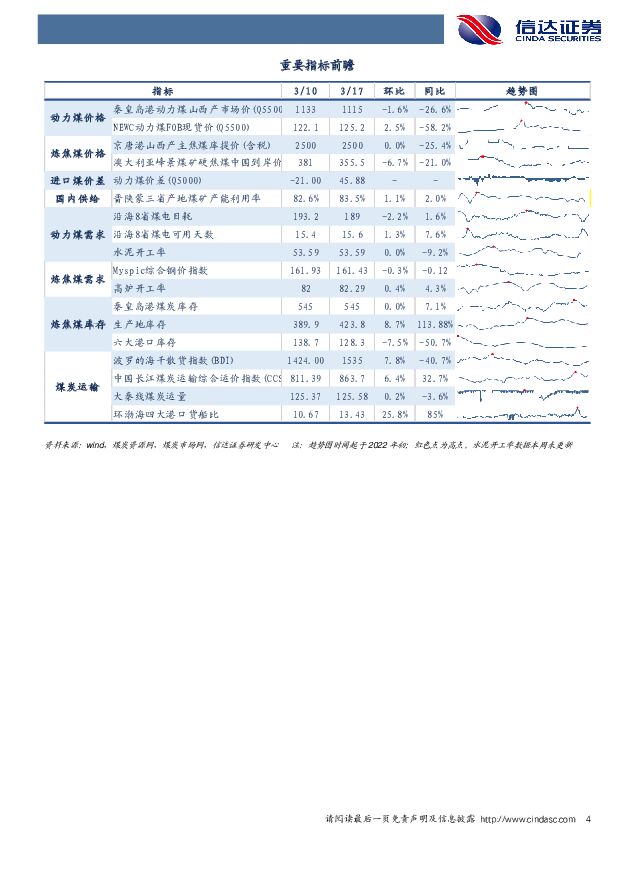

摘要:本周产地煤价下降。截至3月17日,陕西榆林动力块煤(Q6000)坑口价1075.0元/吨,周环比下跌15.0元/吨;内蒙古东胜大块精煤车板价(Q5500)878.0元/吨,周环比下跌13.0元/吨;大同南郊粘煤坑口价(含税)(Q5500)960.0元/吨,周环比下跌8.0元/吨。沿海港口去库趋势增强。本周秦皇岛港铁路到车6298车,周环比增加3.40%;秦皇岛港口吞吐48.6万吨,周环比下降4.71%。国内重要港口(秦皇岛、曹妃甸、国投京唐港)周内库存水平均值1323万吨,较上周的1340.86万吨下跌17.9万吨,周环比下降1.33%。截至3月15日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1490.8万吨(周环比下降35.50万吨),锚地船舶数为111.0艘(周环比下降32.00艘),货船比(库存与船舶比)为13.4,周环比增加2.76%。国际三港煤价整体上涨。截至3月16日,沿海八省煤炭库存2947.20万吨,周环比下降30.60万吨(周环比下降1.03%),日耗为189.00万吨,周环比下降4.20万吨/日(-2.17%),可用天数为15.6天,周环比上升0.20。港口动力煤:截至3月17日,秦皇岛港动力煤(Q5500)山西产市场价1115.0元/吨,周下跌18.0元/吨。国际煤价,截至3月15日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格125.2美元/吨,周环比上涨3.1元/吨;ARA6000大卡动力煤现货价145.1美元/吨,周环比上涨23.6元/吨;理查兹港动力煤FOB现货价110.0美元/吨,周环比上涨8.3元/吨。焦炭方面:焦炭市场延续稳中偏强运行。截至2023年3月17日,汾渭CCI吕梁准一级冶金焦报2460元/吨,周环比持平。港口指数:CCI日照准一级冶金焦报2680元/吨,周环比下降50元/吨。综合来看,本周供应端焦企受利润倒挂以及环保检查干扰减少,整体开工率稳中有增。旺季背景下钢厂铁水产量稳步增加,对原料刚需有一定保证,且当前焦炭库存结构较为健康,短期市场或继续博弈,后市重点关注终端消费表现及焦钢企业开工率变化情况。焦煤方面:产地焦煤价格略有下滑。截止3月17日,CCI山西低硫指数2455元/吨,周环比下跌30元/吨,月环比上涨63元/吨;CCI山西高硫指数2096元/吨,周环比下跌16元/吨,月环比下跌16元/吨;灵石肥煤指数2250元/吨,周环比下跌30元/吨,月环比上涨50元/吨。随着两会结束以及矿难情绪逐步消退,主产地生产陆续恢复正常,整体供应趋于宽松,需要关注下游需求恢复情况。我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段配置煤炭板块正当时。近期,1-2月统计局数据发布。前两月原煤产量7.3亿吨,同比增长5.8%,进口煤炭6064万吨,同比增长70.8%,火电需求同比下降2.3%。展望今年供给情况,国内短期性产能核增、产能利用率挖潜等政策性手段几乎用尽,叠加全国矿山尤其是露天煤矿安全生产监管监察趋紧趋严趋强,预计原煤实际边际增量释放有限;煤炭进口量在去年同期低基数基础上大幅增加,但伴随海外煤炭价格在后续新一轮补库下带来的止跌趋稳回升,价差仍可能成为煤炭进口尤为是澳煤进口的限制因素,全年煤炭进口更多是结构的调整,进口总量或将持平。需要关注的是,1-2月房地产数据向好,施工面积、新开工面积降幅明显收窄,竣工面积转正。复苏预期下,本周螺纹钢价格上涨,高炉开工率持续上升,钢焦利润逐步改善,黑色产业链复苏持续,极大缓解了市场悲观情绪,反观焦煤板块整体估值处于历史低位,焦炭提涨有望落地,建议重点关注炼焦煤投资机会。能源大通胀背景下,叠加下游需求的复苏回暖,优质煤炭企业依然具有高壁垒、高现金、高分红的属性,煤炭板块有望迎来一轮业绩与估值双升的历史性行情。投资建议:综合以上,我们继续全面看多煤炭板块,建议继续关注煤炭的历史性配置机遇。自下而上重点关注两条主线:一是内生外延增长空间大、资源禀赋优、公司治理优的兖矿能源、陕西煤业、广汇能源、中国神华、中煤能源等;二是全球资源特殊稀缺、有成长空间的优质炼焦公司平煤股份、山西焦煤、淮北矿业、盘江股份等。同时,建议关注布局煤炭生产建设领域的相关机会。风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济大幅失速下滑。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

1天前020积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

1天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

1天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

1天前020积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

1天前018积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

1天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

1天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

1天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

1天前018积分

-

湖北能源 水火共振业绩大幅向好 央企改革估值有望提振 华源证券 2024-04-25(27页) 附下载

湖北能源(000883)三峡集团旗下区域性综合能源平台,湖北省能源保障核心平台。公司实控人为三峡集团...

1.58 MB共27页中文简体

1天前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

1天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

1天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

1天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

1天前018积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

1天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

1天前018积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

1天前018积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

1天前018积分