天山铝业电解铝一体化优势与成本控制能力强,电池铝箔开启新的成长曲线山西证券2023-03-19.pdf

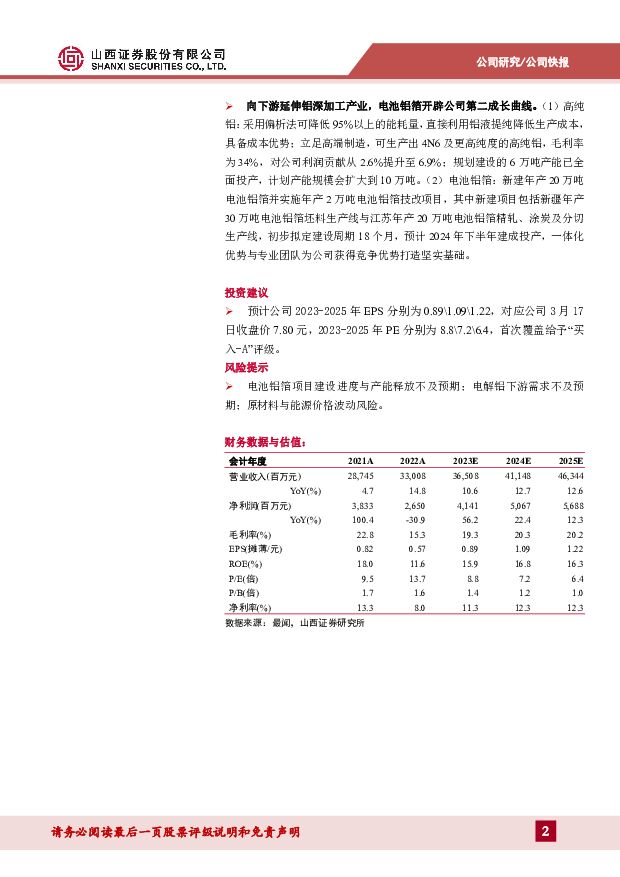

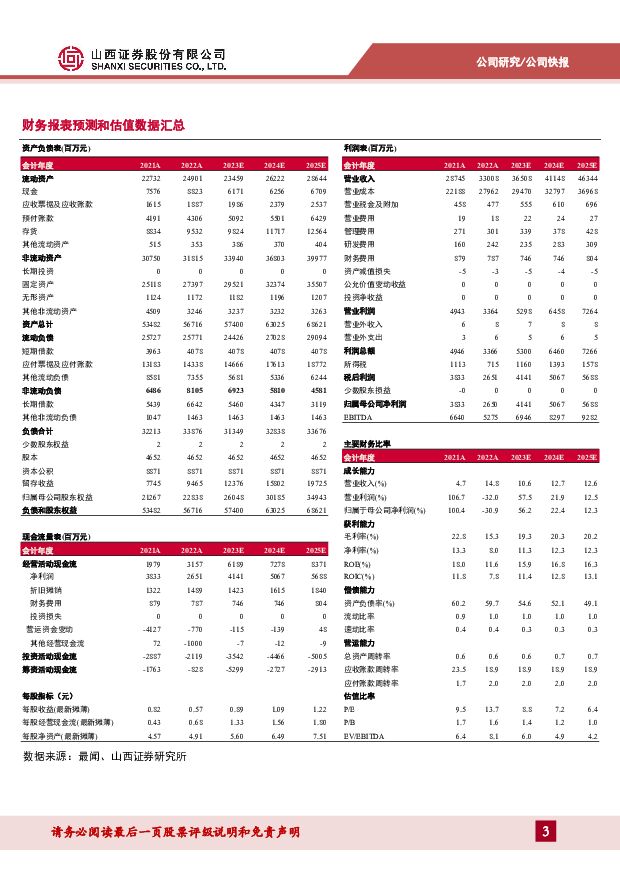

摘要:天山铝业(002532)事件描述公司发布2022年年度报告,2022年公司实现营收330.08亿元,同比增长14.83%;实现归母净利润26.50亿元,同比减少30.85%;实现扣非归母净利润25.38亿元,同比减少31.29%;基本每股收益0.57元,同比减少30.49%。其中,2022Q4实现营收82.79亿元,同比增长19.07%,环比增长8.76%;实现归母净利润2.47亿元,同比减少58.91%,环比减少38.65%。公司拟在印尼投资建设年产200万吨氧化铝(一期100万吨)项目。事件点评产能释放后产销量增长显著,成本大幅上涨致利润有所下滑。(1)量:主要板块满负荷生产,氧化铝、高纯铝扩产项目陆续投产;公司2022年电解铝产量115.81万吨,同比增长0.38%;氧化铝产量154.03万吨,同比增长69.86%;高纯铝产量4.14万吨,同比增长152.44%;预焙阳极产量51.25万吨,同比增长8.83%。(2)利:电力与原材料成本大幅上涨,铝价涨幅(6%)不及成本涨幅(25%),盈利空间收窄;2022年电解铝单吨毛利4000.08元,同比减少29.38%;氧化铝单吨毛利36.38元,同比减少89.55%;高纯铝单吨毛利8626.42元,同比减少17.83%。电解铝成本下降,预计2023年盈利能力增强。根据百川盈孚数据,3月17日电解铝行业加权平均完全成本为17336元/吨,较年初下降292元/吨,降幅为1.66%。成本下降主要为预焙阳极成本下降所致(价格较年初-14.30%),此外,电力成本也略有下降,根据中国煤炭市场网数据,港口动力煤2023年2月均价925.85元/吨,较2023年1月均价下跌11.47%;2023年3月17日价格960元/吨,较年初下跌66元/吨,跌幅6.43%;自备电厂企业电力成本预计受动力煤价格带动持续下降。产业链一体化布局完善,低成本竞争优势显著。2022年电解铝贡献了公司利润的92%,在电解铝总成本中,氧化铝、预焙阳极与电力合计约占90%,随着广西靖西250万吨氧化铝和南疆阿拉尔30万吨预焙阳极的全部投产,公司已实现氧化铝和预焙阳极的全部自给自足;电解铝生产基地位于煤炭资源丰富的新疆,公司自发电机组可满足铝锭生产80%-90%左右的用电需求;2022年公司电解铝毛利率23%,单吨毛利4000元/吨,远高于行业平均水平(百川盈孚数据行业平均利润2349元/吨)。近期公司收购印尼铝土矿,利用印尼铝土矿、煤炭资源以及低成本劳动力优势,投资建设年产200万吨氧化铝项目,进一步提高公司资源保障度,扩大在矿端原料的成本优势。向下游延伸铝深加工产业,电池铝箔开辟公司第二成长曲线。(1)高纯铝:采用偏析法可降低95%以上的能耗量,直接利用铝液提纯降低生产成本,具备成本优势;立足高端制造,可生产出4N6及更高纯度的高纯铝,毛利率为34%,对公司利润贡献从2.6%提升至6.9%;规划建设的6万吨产能已全面投产,计划产能规模会扩大到10万吨。(2)电池铝箔:新建年产20万吨电池铝箔并实施年产2万吨电池铝箔技改项目,其中新建项目包括新疆年产30万吨电池铝箔坯料生产线与江苏年产20万吨电池铝箔精轧、涂炭及分切生产线,初步拟定建设周期18个月,预计2024年下半年建成投产,一体化优势与专业团队为公司获得竞争优势打造坚实基础。投资建议预计公司2023-2025年EPS分别为0.89\1.09\1.22,对应公司3月17日收盘价7.80元,2023-2025年PE分别为8.8\7.2\6.4,首次覆盖给予“买入-A”评级。风险提示电池铝箔项目建设进度与产能释放不及预期;电解铝下游需求不及预期;原材料与能源价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

1天前020积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

1天前018积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

1天前218积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

1天前018积分

-

龙佰集团 23年产销再创新高,24Q1净利润大幅提升 山西证券 2024-04-25(5页) 附下载

龙佰集团(002601)事件描述公司发布2023年年报和2024年一季报,23年实现营收267.65...

417.34 KB共5页中文简体

1天前018积分

-

金橙子 23年归母净利润增速同比改善,持续拓展高精密产品带来增量 山西证券 2024-04-25(5页) 附下载

金橙子(688291)事件描述公司于近日发布2023年年度报告和2024年一季度报告,2023年公司...

416.5 KB共5页中文简体

1天前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

1天前218积分

-

鼎胜新材 海外包装箔业绩承压,电池箔盈利维持稳定 长城国瑞证券 2024-04-25(5页) 附下载

鼎胜新材(603876)事件:公司发布2023年年度报告,2023年公司实现营收190.64亿元,同...

413.54 KB共5页中文简体

1天前018积分

-

当升科技 固态电池材料进展迅速,静待海外份额回升 信达证券 2024-04-25(4页) 附下载

当升科技(300073)事件:公司2024Q1实现营业收入15.17亿元,同比-67.67%;归母净...

392.75 KB共4页中文简体

1天前218积分

-

巴比食品 2024Q1公司营收小幅增长,扣非归母净利润同比增长超80% 山西证券 2024-04-25(5页) 附下载

巴比食品(605338)事件描述公司发布2024一季报,2024Q1公司实现营业收入3.54亿元,同...

402.68 KB共5页中文简体

1天前018积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

2天前220积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

附下载")

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

2天前218积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

2天前018积分

-

鼎胜新材 2023年年报点评:业绩符合预期,电池箔盈利基本稳定 东吴证券 2024-04-24(3页) 附下载

附下载")

鼎胜新材(603876)投资要点公司23年实现归母净利5.3亿元,处于预告中值,符合市场预期。公司2...

502.46 KB共3页中文简体

2天前018积分

-

鼎胜新材 2023年年报点评:业绩符合预期,电池箔盈利基本稳定 东吴证券 2024-04-24(3页) 附下载

鼎胜新材(603876)投资要点公司23年实现归母净利5.3亿元,处于预告中值,符合市场预期。公司2...

502.46 KB共3页中文简体

2天前018积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

附下载")

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

2天前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

2天前018积分

-

天山铝业 全产业链布局,充分享受铝价上涨收益 国信证券 2024-04-24(7页) 附下载

附下载")

天山铝业(002532)核心观点2023年公司归母净利润同比下降17%,2024Q1归母净利润同比增...

801.73 KB共7页中文简体

2天前218积分