鼎胜新材海外包装箔业绩承压,电池箔盈利维持稳定长城国瑞证券2024-04-25.pdf

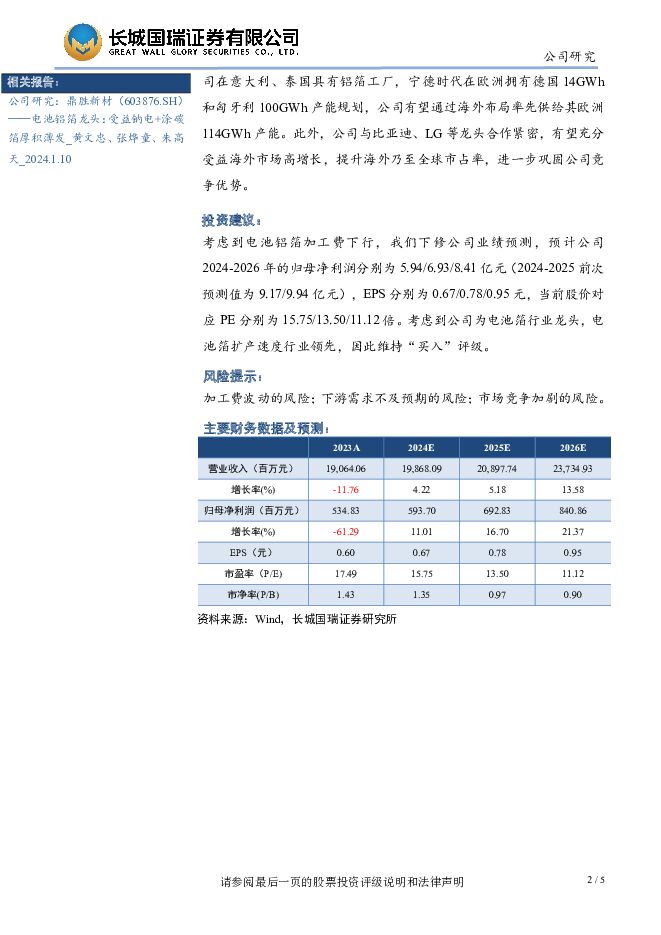

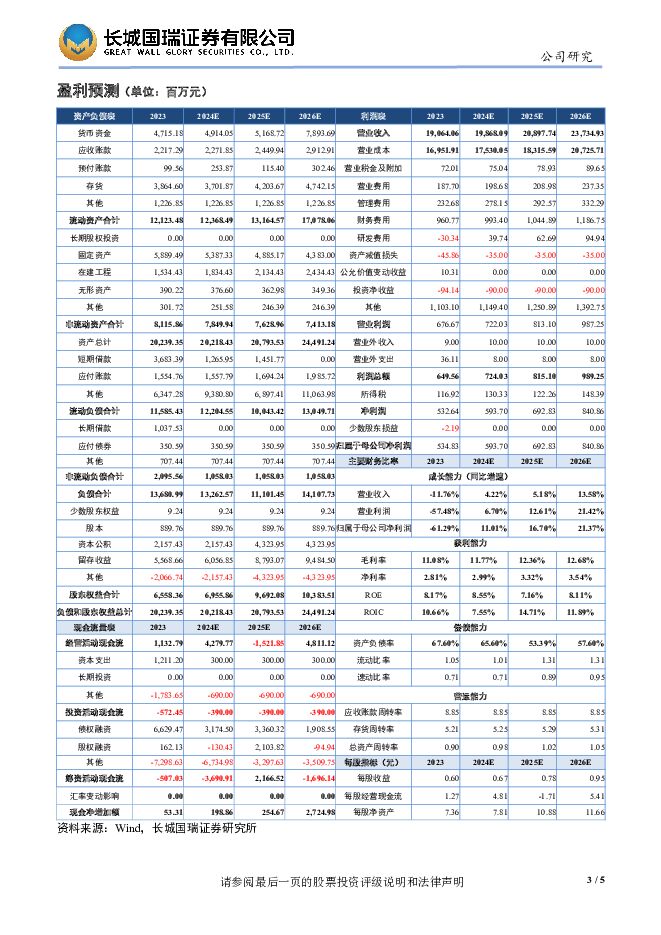

摘要:鼎胜新材(603876)事件:公司发布2023年年度报告,2023年公司实现营收190.64亿元,同比下降11.76%;实现归母净利润5.35亿元,同比下降61.29%;实现扣非归母净利润4.80亿元,同比下降66.60%;实现整体毛利率11.08%,较2022年下降5.10Pct。事件点评:受海外包装箔需求影响,公司全年业绩承压。2023年,公司铝箔产品销售63.26万吨,实现收入为154.88亿元,同比下滑16.23%,毛利率为12.91%,较2022年下降了4.76Pct;铝板带销售10.70万吨,实现收入为21.77亿元,同比增长8.22%,毛利率为3.30%,较2022年降低了4.29Pct。其中,公司铝箔产品收入及盈利能力下滑主要系海外市场包装箔需求量下滑以及海外基地建设仍处于爬坡阶段,随着海外基地逐步投产以及海外需求逐步复苏,包装箔业务有望得到修复。公司期间费用稳定,经营性现金流净额有所下滑。2023年,公司期间费用为13.52亿元,较2022年同比减少12.04%,期间费用率为7.08%,较2022年减少了0.03Pct,整体维持稳定。2023年末公司经营活动产生的现金流量净额为11.33亿元,较2022年下滑37.82%。连续三年市占率国内第一,规模优势突出。2021-2023年,公司铝箔产销量、市场占有率均位居国内第一,其中,电池箔产销量、市场占有率均位居国内第一。公司凭借规模优势,一方面降低了产品的单位固定成本,增强了市场竞争力;另一方面在规模扩张过程中,积累经验,通过内向挖潜与技术改造,大幅提高了生产效率,提高了公司的快速供应能力;同时规模优势保证了企业在市场环境发生变化时能够及时调整产品结构,抓住新产品的发展机遇,抢先占领市场。持续完善海外市场布局,有望充分受益海外市场高增长。公司是国内率先完成海外布局的铝箔企业,分别在江苏镇江、浙江杭州、内蒙通辽及“一带一路”沿线国家泰国及意大利共建设5个生产基地。公司在意大利、泰国具有铝箔工厂,宁德时代在欧洲拥有德国14GWh和匈牙利100GWh产能规划,公司有望通过海外布局率先供给其欧洲114GWh产能。此外,公司与比亚迪、LG等龙头合作紧密,有望充分受益海外市场高增长,提升海外乃至全球市占率,进一步巩固公司竞争优势。投资建议:考虑到电池铝箔加工费下行,我们下修公司业绩预测,预计公司2024-2026年的归母净利润分别为5.94/6.93/8.41亿元(2024-2025前次预测值为9.17/9.94亿元),EPS分别为0.67/0.78/0.95元,当前股价对应PE分别为15.75/13.50/11.12倍。考虑到公司为电池箔行业龙头,电池箔扩产速度行业领先,因此维持“买入”评级。风险提示:加工费波动的风险;下游需求不及预期的风险;市场竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业双周报2024年第9期总第107期:年报披露进入尾声期 关注业绩超预期或边际变化明显的公司 长城国瑞证券 2024-04-30(23页) 附下载

附下载")

行业回顾本报告期医药生物行业指数涨幅为2.66%,在申万31个一级行业中位居第8,跑输沪深300指数...

1.31 MB共23页中文简体

1天前020积分

-

西典新能 复合母排老牌企业,电池连接系统驱动新增长 西南证券 2024-05-03(17页) 附下载

附下载")

西典新能(603312)事件:公司2023年实现营业收入18.4亿元,同比增长15.2%;实现归母净...

2.52 MB共17页中文简体

1天前218积分

-

蔚蓝锂芯 锂电池业务逐季恢复,应用领域扩展拉动需求 西南证券 2024-05-03(6页) 附下载

蔚蓝锂芯(002245)事件:2023年,公司实现营收52.2亿元,同比下滑16.92%;实现归母净...

1.2 MB共6页中文简体

1天前218积分

-

远东股份 智能缆网和机场业务稳健发展,电池业务有望边际改善 中邮证券 2024-04-30(5页) 附下载

附下载")

远东股份(600869)投资要点事件:公司分别于4月9号和4月26号发布2023年年报和2024年一...

428.14 KB共5页中文简体

1天前218积分

-

天能股份 Q1盈利能力略有下滑,新型电池业务稳步推进 华福证券 2024-05-03(3页) 附下载

附下载")

天能股份(688819)事件:公司发布2023年年报和2024年一季报,2023年公司实现营业收入4...

564.63 KB共3页中文简体

1天前418积分

-

派能科技 2024年一季报点评:户储电池扭亏转盈,业绩符合市场预期 东吴证券 2024-04-30(3页) 附下载

附下载")

派能科技(688063)投资要点一季度业绩符合预期:24Q1营收3.9亿元,同环比-79%/+54%...

506.19 KB共3页中文简体

1天前218积分

-

骆驼股份 2024Q1业务符合预期,低压铅酸电池业务收入持续提升 中泰证券 2024-04-30(3页) 附下载

骆驼股份(601311)投资要点2024年4月25日,公司发布2024年一季报:2024Q1实现营业...

379.56 KB共3页中文简体

1天前218积分

-

鼎胜新材 2024年一季报点评:电池箔盈利基本见底,包装箔逐步减亏 东吴证券 2024-05-01(3页) 附下载

鼎胜新材(603876)投资要点24Q1实现归母净利0.3亿元,环减54%,符合市场预期。公司24Q...

503.51 KB共3页中文简体

1天前218积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

附下载")

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

7天前67920积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

7天前50720积分

-

电新行业双周报2024年第9期总第31期:北京车展顺利开幕 宁德时代发布神行PLUS电池 长城国瑞证券 2024-04-29(21页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数跌幅为1.24%,跑输沪深300指数4.36Pct。电力设备申万二...

3.82 MB共21页中文简体

7天前19720积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

附下载")

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

7天前81020积分

-

电池:电池行业迎来新发展,固态电池有望成为市场新“宠儿” 深圳汉鼎智库咨询服务 2024-04-29(5页) 附下载

附下载")

锂离子电池具有工作电压高、体积小、质量轻、能量高、低污染、循环寿命长等优点,目前已成为移动电话、数码...

490.75 KB共5页中文简体

7天前29920积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

附下载")

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

7天前81118积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

附下载")

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1周前83020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

附下载")

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1周前6820积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

附下载")

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

1周前93420积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

附下载")

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

1周前82818积分

-

恩捷股份 盈利能力短期承压 行业龙头地位稳固 长城国瑞证券 2024-04-26(5页) 附下载

恩捷股份(002812)事件:公司发布2023年年度报告及2024年一季度报告。2023年公司实现营...

332.91 KB共5页中文简体

1周前27118积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1周前60420积分