立高食品核心能力再铸就,再看立高战略领先德邦证券2023-03-15.pdf

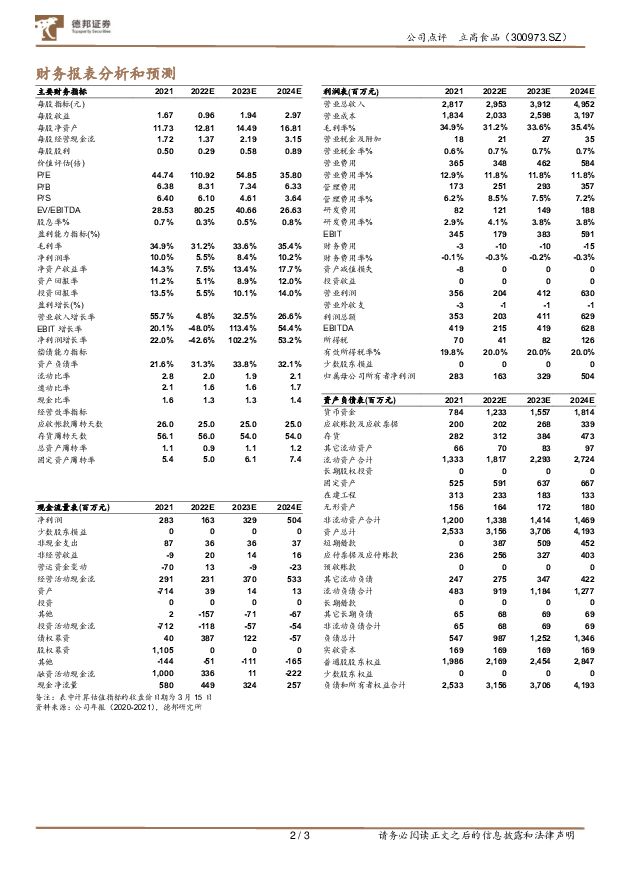

摘要:立高食品(300973)事件:公司于3月9-11日召开“聚合力·赢未来”2023年立高战略新品发布会暨经销商大会。从大会情况来看,行业景气度回升得到验证,我们预计在疫情后公司1-2月收入能够获得较好恢复,全年股权激励目标完成可期。我们看好公司内部改革向好+下游恢复逻辑验证,持续推荐立高食品。渠道力:渠道融合情况乐观,销售团队效能提升。公司去年下半年基本完成渠道融合改革,原有三大事业部和销售团队改革成立统一的营销中心,将全国分为八大区域,销售团队实现同时对接所有产品。人员重编以及周度各产品线培训的效果良好。目前公司已储备1000多名业务团队和2000多支经销商团队,构成行业内主流销售渠道,今年预计继续扩张团队。产品力:产品中心变革,新品矩阵丰富提供销售新抓手。总裁陈和军直接负责产品中心,目前已分为产品组54个,产品经理88位,研发人员124人,并在日本大阪成立日本研发中心。着力老品升级+开拓新品类新品种,从展会效果看,各个产品组均有新品发布,其中依乐斯奶油、稀奶油、主食代餐(牛肉卷、披萨)等新品想象空间大。供应链能力:数字化体系建立、产销供应链一体化。公司将各工厂由分公司和事业部管辖,改变为统一的供应链中心统筹,在广东、河南、浙江等地设立了5大生产基地,9个工厂,实现销地产提升、柔性生产,产能更充分利用。同时,建立了专业的冷链物流公司,在全国设立26个中转仓。销售端全面推行数字化系统,加快响应能力、提升市场能效。投资建议:冷冻烘焙行业长期渗透率提升空间大,公司内生经营变革成效逐现,预计23年在外部环境转好的背景下,公司业绩有望高增,冷冻烘焙行业龙头地位不改。基于跟踪情况,我们略微调整盈利预测,预计公司2022-2024年实现营业收入29.53/39.12/49.52亿元,同比增长4.8%/32.5%/26.6%,实现归母净利润1.63/3.29/5.04亿元,同比增长-42.6%/102.2%/53.2%,对应PE分别为111X/55X/36X,维持买入评级。风险提示:市场需求疲软,行业竞争加剧,变革成效不及预期,原材料价格波动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

1天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

1天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

1天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

1天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1天前020积分

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

1天前220积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

1天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

1天前020积分

-

中煤能源 中煤能源:产销下滑拖累业绩,产业布局成长可期 德邦证券 2024-04-25(3页) 附下载

中煤能源(601898)投资要点事件:公司发布2024年度一季度业绩报告。公司一季度实现营业收入45...

772.52 KB共3页中文简体

1天前018积分

-

芯碁微装 24Q1营收增长,泛半导体业务持续拓展 德邦证券 2024-04-25(3页) 附下载

芯碁微装(688630)投资要点事件:4月23日,芯碁微装发布2023年年报和2024年一季度报告。...

777.99 KB共3页中文简体

1天前018积分

-

旗滨集团 Q1业绩高增,光伏玻璃第二主业雏形已现 德邦证券 2024-04-25(4页) 附下载

旗滨集团(601636)投资要点事件:公司2023年实现收入156.83亿元(+17.8%),归母净...

834.27 KB共4页中文简体

1天前018积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

1天前018积分

-

劲仔食品 2024年一季报点评:电商拖累收入降速,盈利水平稳健向好 东吴证券 2024-04-25(4页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报:24Q1公司实现营收5.4亿元,同比...

563.29 KB共4页中文简体

1天前018积分

-

甘源食品 开门红表现亮眼,全年势能充足 国投证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年实现营收18.48...

821.79 KB共5页中文简体

1天前018积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

1天前018积分

-

巴比食品 2024年一季报点评:团餐增速回暖,期待单店改善 民生证券 2024-04-25(3页) 附下载

巴比食品(605338)事件:公司发布2024年一季报,24Q1实现营业收入3.54亿元,同比+10...

679.73 KB共3页中文简体

1天前018积分

-

甘源食品 公司简评报告:老三样稳健,新品类提速 东海证券 2024-04-25(5页) 附下载

甘源食品(002991)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

525.78 KB共5页中文简体

1天前018积分

-

甘源食品 渠道基础强化,盈利能力提升 国信证券 2024-04-25(7页) 附下载

甘源食品(002991)核心观点2023年利润大幅增长,2024年第一季度收入增长提速。2023年公...

450.62 KB共7页中文简体

1天前018积分

-

巴比食品 2024Q1公司营收小幅增长,扣非归母净利润同比增长超80% 山西证券 2024-04-25(5页) 附下载

巴比食品(605338)事件描述公司发布2024一季报,2024Q1公司实现营业收入3.54亿元,同...

402.68 KB共5页中文简体

1天前018积分