1至2月工业增加值数据点评:生产端出现结构分化华金证券2023-03-15.pdf

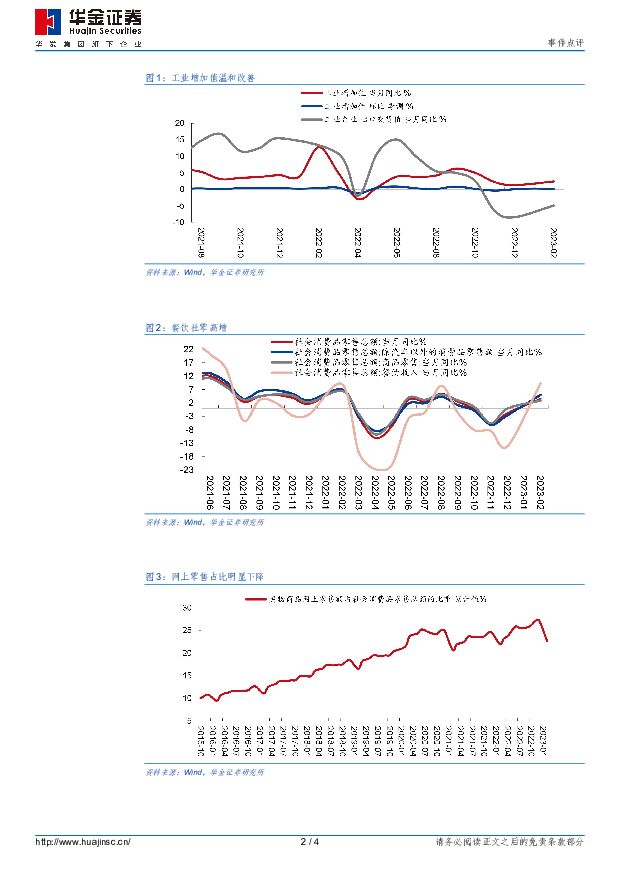

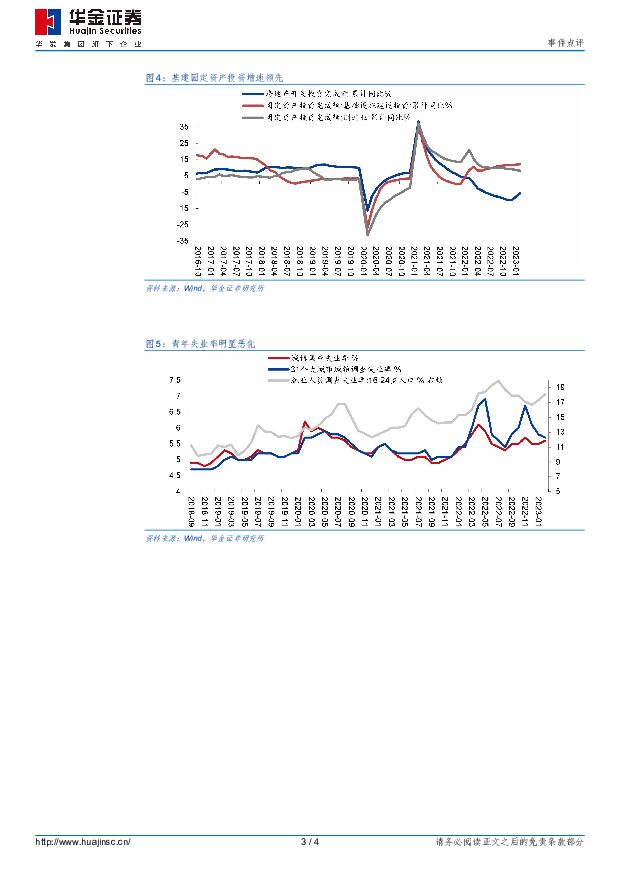

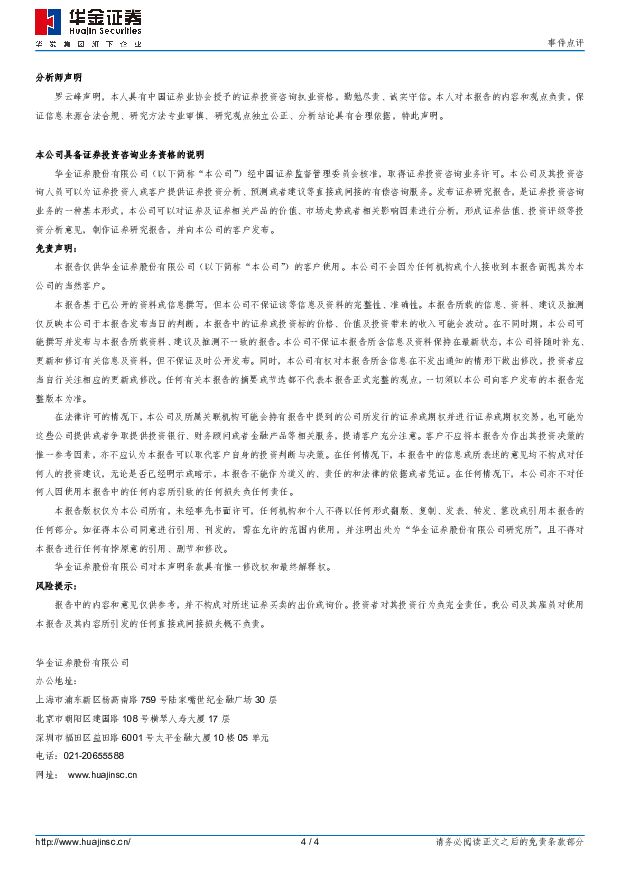

摘要:事件:1至2月规模以上工业增加值在去年同期高基数的基础上同比增长2.4%,12月为1.3%;环比来看,2月规模以上工业增加值环比季调为0.12%,1月为0.26%,12月为0.06%。1至2月出口交货值同比-4.9%,12月为-8.4%。第一,基建投资为生产复苏主力,基建项目开工导致相关品种明显受益。固定资产投资增速方面,房地产跌幅显著缩窄(2月-5.7%,2022年全年-10%),广义基建增速维持两位数的高位(2月12.2%,2022年全年11.5%),制造业增速小幅回落(2月8.1%,2022年全年9.1%)。生产端,基建相关产品如上游煤炭开采、建材、黑色、有色金属、中游制造业中的运输设备制造业、电气机械制造业工业增加值均实现正增长,且增速提高。第二,出口依赖型高技术制造业工业增加值负增长甚至跌幅扩大,如工业机器人、金属切削机床、集成电路、计算机。第三,消费品工业生产滞后于消费复苏。消费方面,除汽车以外的社零数据明显改善。1)线下消费明显反弹,一方面,餐饮消费增速高达9.2%,大幅高于社零整体增速3.5%,与线下消费高度相关的服务业PMI景气度亦保持高位;另一方面,与疫情高度正相关的网上零售额占比出现超季节性回落,2月为22.7%,而12月大范围疫情期间为历史峰值27.2%。2)与疫情期间形成镜像,2月出行相关的石油制品、可选消费如金银珠宝、化妆品、服装、烟酒、日用品、地产后周期相关家电和音像制品、家具、建材消费全面好转,相反,粮油食品、药品增速回落。消费品的生产数据滞后于社零数据,已披露产品中只有食品制造业正增长3.7%;纺织业工业增加值则下跌3.5%,跌幅扩大0.5pct,纺织业固定资产投资增速同样为各行业最低(-11%);医药制造业下跌3.1%,跌幅扩大1.7pct。第四,新能源车补贴政策退坡以及燃油车购置税减半导致汽车产销表现不佳,成为消费复苏隐忧。2月汽车类零售额同比-9.4%,前值4.6%。排除汽车以外的社零同比增速为5%,为2022年下半年以来首次超越整体社零增速。生产方面,新能源汽车产量增速加速回落到16.3%,前值为55.5%。总体而言,财政前置背景下,基建对于生产端的拉动或难以进一步上行,后续生产端边际增量或取决于消费的持续改善。然而,2月失业率较1月有所反弹,尤其是16-24岁失业率反弹幅度超过季节性。年内,就业与收入预期改善,进而带动高额储蓄向消费转化,进而拉动生产的正循环值得期待。风险提示:政策超预期放松,经济恢复不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报:算力热度不减:海外capex高速增长,国内集采加速 华金证券 2024-04-27(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)上涨4.54%,同期上证指数上涨0.76%,深证成指上涨1.99...

560.49 KB共23页中文简体

3小时前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

3小时前020积分

-

应流股份 核电+两机铸就高护城河,低空全链条布局迎曙光 华金证券 2024-04-26(8页) 附下载

应流股份(603308)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

447.15 KB共8页中文简体

4小时前018积分

-

盐津铺子 全渠道多品类开花,重视价值链分配变化 华金证券 2024-04-26(8页) 附下载

盐津铺子(002847)事件:公司发布2023年年报,23年实现营收41.15亿元,同比+42.22...

366.24 KB共8页中文简体

4小时前018积分

-

望变电气 高端取向硅钢投产,收购云变强化综合竞争力 华金证券 2024-04-27(7页) 附下载

望变电气(603191)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

416.92 KB共7页中文简体

4小时前018积分

-

天下秀 红人业务根基稳固,“AI+出海”赋能创意营销 华金证券 2024-04-27(7页) 附下载

天下秀(600556)投资要点事件:2023年,公司实现营收42.02亿元,同比增长1.77%;归母...

336.53 KB共7页中文简体

4小时前018积分

-

韦尔股份 24Q1利润同环比高增,高端CIS份额持续提升 华金证券 2024-04-28(5页) 附下载

韦尔股份(603501)投资要点2024年4月26日,公司发布2023年年度报告和2024年第一季度...

350.73 KB共5页中文简体

4小时前018积分

-

天合光能 23年组件出货超65GW,光储系统整体解决方案领先全球 华金证券 2024-04-28(5页) 附下载

天合光能(688599)投资要点事件:天合光能发布2023年年度报告及2024年一季报。2023年公...

302.23 KB共5页中文简体

4小时前018积分

-

森麒麟 业绩亮眼高增,全球化布局助力持续成长 华金证券 2024-04-27(6页) 附下载

森麒麟(002984)投资要点事件:森麒麟发布2024年一季报,2024Q1公司实现营收21.15亿...

339.07 KB共6页中文简体

4小时前018积分

-

瑞迪智驱 新股覆盖研究:瑞迪智驱 华金证券 2024-04-26(9页) 附下载

瑞迪智驱(301596)投资要点下周一(4月29日)有一只创业板新股“瑞迪智驱”申购。瑞迪智驱(30...

535.25 KB共9页中文简体

4小时前018积分

-

蓝色光标 主营业务持续增长,构建AI Native模式 华金证券 2024-04-27(4页) 附下载

蓝色光标(300058)投资要点事件:公司2023年实现营收526.16亿元,同比增长43.44%;...

307.15 KB共4页中文简体

4小时前018积分

-

坤恒顺维 高端测试仿真仪国内领先,应用多点开花贡献长期动力 华金证券 2024-04-27(7页) 附下载

坤恒顺维(688283)投资要点事件:2024年4月22日,坤恒顺维发布2023年度报告和2024年...

303.71 KB共7页中文简体

4小时前018积分

-

劲仔食品 三年收入翻番,增长势能强劲 华金证券 2024-04-26(7页) 附下载

劲仔食品(003000)事件:公司发布2023年年报,23年实现营收20.65亿元,同比+41.26...

336.74 KB共7页中文简体

4小时前018积分

-

华力创通 业绩大幅改善,卫星直连+北三换代放量可期 华金证券 2024-04-27(5页) 附下载

华力创通(300045)投资要点事件:2024年4月25日,华力创通发布2023年度报告,2023年...

288.73 KB共5页中文简体

4小时前018积分

-

华峰测控 STS 8600进击大规模SoC芯片测试,市场空间广阔 华金证券 2024-04-28(5页) 附下载

华峰测控(688200)投资要点23H2订单逐步回暖,STS8600拓宽测试领域。2023H1,在国...

315.19 KB共5页中文简体

4小时前018积分

-

德业股份 24年Q1业绩环比高增,储能市场厚积薄发 华金证券 2024-04-26(5页) 附下载

德业股份(605117)投资要点事件:德业股份发布2023年年度报告及2024年一季报。2023年公...

298.87 KB共5页中文简体

4小时前018积分

-

华金宏观·双循环周报(第55期):再论央行买卖国债 华金证券 2024-04-28(11页) 附下载

投资要点为什么央行买卖国债是最古典、又最现代的货币政策工具?信用货币本身不具备金银货币所蕴含的价值,...

3.42 MB共11页中文简体

4小时前015积分

-

24Q1美国GDP点评:美国经济已强弩之末? 华金证券 2024-04-26(4页) 附下载

投资要点美国24Q1实际GDP环比涨幅有所回落但同比增速仍高,是强弩之末还是弱中带强?关键要看结构、...

403.17 KB共4页中文简体

4小时前015积分

-

五月可能震荡偏强,成长占优 华金证券 2024-04-28(21页) 附下载

影响历年5月A股走势的核心因素是基本面、流动性、政策和外部冲击。(1)2010年以来14年中有6年上...

7.62 MB共21页中文简体

4小时前010积分

-

外资可能持续流入,关注核心资产 华金证券 2024-04-28(8页) 附下载

投资要点事件:2024年4月26日,北向资金净流入224.5亿,为2014年互联互通机制开通以来最大...

2 MB共8页中文简体

4小时前010积分