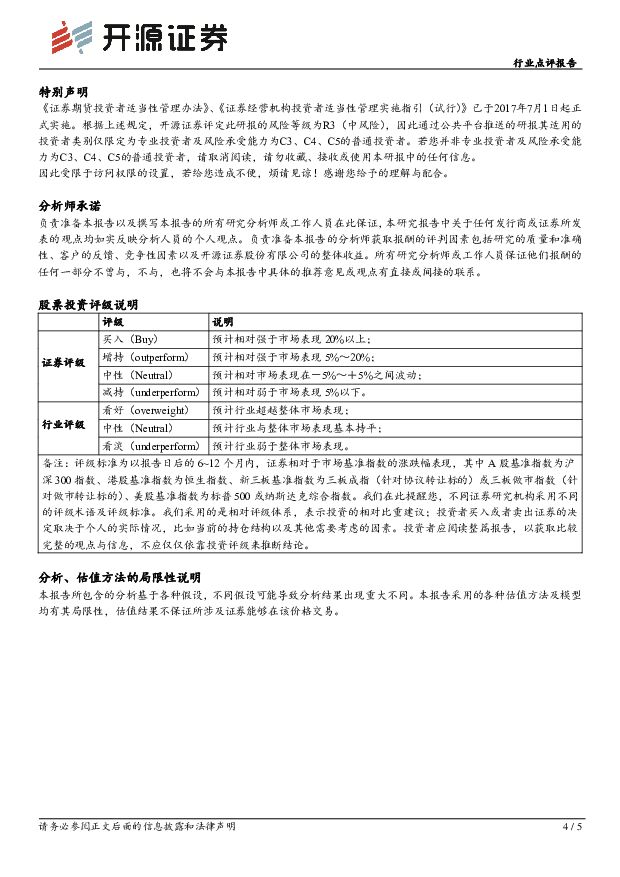

证券Ⅱ行业点评报告:两上市券商竞拍民生证券控股权,标的投行优势突出开源证券2023-03-14.pdf

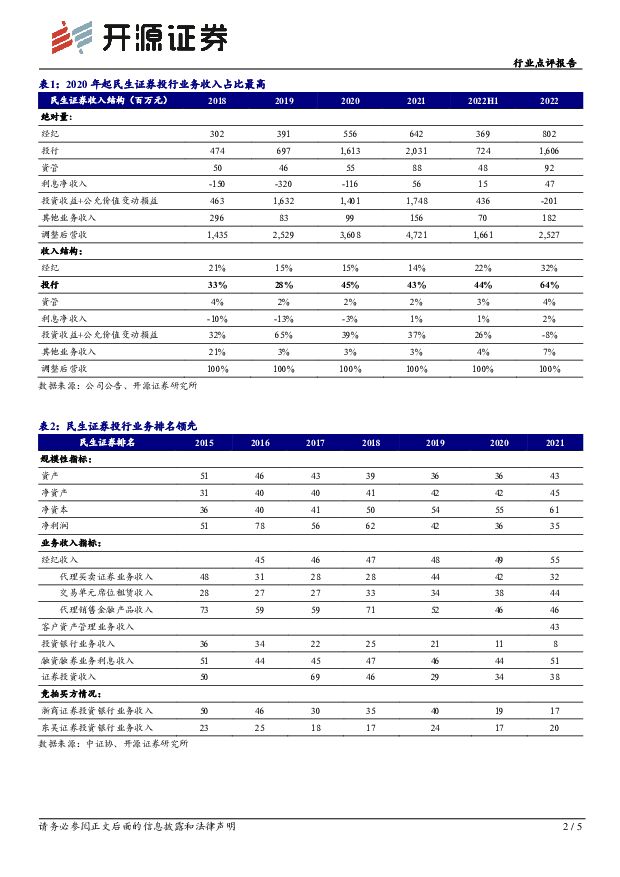

摘要:事件:3月13日晚,浙商证券和东吴证券分别公告,拟参与竞买泛海控股持有的民生证券34.71亿股股权(占总股本30.3%),估值和起拍价均为58.65亿元。截止评估基准日,民生证券共有股东46名,其中泛海控股持股31.03%;上海沣泉峪持股13.49%,其余44名股东持股比例低于5%。本次交易完成,收购方将成为公司第一大股东,以2022年6月末净资产计算,本次收购PB估值1.25倍。截止3月13日晚,京东法拍平台已有3位买家完成报名。市场化驱动和监管引导是行业并购案例频现的主因(1)佣金率明显下降和全面注册制的大背景下,券商竞争转向专业化、综合化业务,头部券商综合业务优势带来市占率持续提升,行业集中度提升趋势进一步凸显。中小券商通过外延并购有望弯道超车,快速做大,实现规模效应和业务互补。(2)差异化监管思路下,头部券商在创新业务资质等方面具有明显先发优势。此外监管层鼓励市场化并购,2019年11月证监会提出六条举措打造航母级证券公司,包括鼓励券商市场化并购重组。民生证券体量排名中游,投行业务位于行业一线(1)泛海控股2021年亏损扩大,经民生证券2020年4月引战、泛海控股2021年7月出售部分股权,持股比例降至31.03%,不再是控股股东。(2)民生证券2021年/2022年归母净利润分别为12.2亿/2.1亿,ROE分别为8.3%/1.4%;2022年末总资产590亿,归母净资产152亿。2022年经纪、投行、资管、利息净收入分别为8.0、16.1、0.9、0.5亿元,同比+25%/-21%/+4%/-17%,投资收益+公允价值变动损益亏损2亿,投行和经纪为2022年主要营收贡献。(3)据中证协数据,2021年公司净资产排名第45,投行收入行业第8。2022年IPO承销规模127亿,排名第9,市占率2.2%,截至2023年3月13日,公司IPO储备量56单,排名第4,保代人数304人,排名第6。(4)截至2022年末,公司有42家分公司及45家营业部,其中河南、广东、江苏分别有26/8/8家分支机构。2022年股基成交额市占率0.23%。(5)资产端以债券(交易性金融资产)为主,2022年末股票质押余额2.4亿。本次交易利于提升收购方投行和零售业务优势同业并购核心关注牌照和客户资源,零售和企业客户基础雄厚的券商具有更高的战略价值。据中证协数据,2021年浙商证券、东吴证券投行收入排名分别为第17/20名,截至2023年3月13日,浙商证券、东吴证券IPO储备量8/17单,排名第25/16名。东吴证券分支机构以江苏和浙江为主,2021年股基成交额市占率0.941%;浙商证券分支机构以浙江为主,2021年股基成交额市占率0.942%。本次交易利于提升收购方投行和零售业务优势,同时获得控股股权。风险提示:股权拍卖交易达成存在不确定性;竞得者将控股民生证券,需通过经营者集中审查,并需经中国证监会核准,存在一定不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

1天前220积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

1天前220积分

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

1天前220积分

-

电新行业2024Q1基金持仓分析:乌云遮日终散去 民生证券 2024-04-25(15页) 附下载

附下载")

电新板块整体持仓情况环比改善根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部...

886.47 KB共15页中文简体

1天前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

1天前220积分

-

涛涛车业 公司首次覆盖报告:聚焦休闲出行市场,高尔夫球车延伸至LSV有望打开增长空间 开源证券 2024-04-25(34页) 附下载

涛涛车业(301345)聚焦高尔夫球车/大排量拓宽成长边界,首次覆盖给予“买入”评级公司创立以来持续...

4.2 MB共34页中文简体

1天前018积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

1天前018积分

-

兴业科技 公司信息更新报告:第二曲线快速增长且盈利亮眼,延续高分红比例 开源证券 2024-04-25(10页) 附下载

兴业科技(002674)第二曲线快速增长且盈利亮眼,延续高分红比例,维持“买入”评级2023年收入/...

1.45 MB共10页中文简体

1天前018积分

-

中煤能源 2024年一季报点评:24Q1业绩下滑,在建项目贡献未来成长 民生证券 2024-04-25(3页) 附下载

中煤能源(601898)事件:2024年4月24日,公司发布了2024年第一季度报告。公司2024年...

863.82 KB共3页中文简体

1天前218积分

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

1天前018积分

-

中熔电气 2023年年报及2024年一季报点评:23年业绩承压,静待海外收获 民生证券 2024-04-25(3页) 附下载

中熔电气(301031)事件:公司发布2023年年报及2024年一季报。2023年公司实现收入10....

695.61 KB共3页中文简体

1天前118积分

-

中信博 2023年年报及2024年一季报点评:支架业务量利齐升,Q1业绩大超预期 民生证券 2024-04-25(3页) 附下载

中信博(688408)事件:2024年4月24日,公司发布2023年年年报和2024年一季报。根据公...

656.25 KB共3页中文简体

1天前218积分

-

兆讯传媒 公司信息更新报告:大屏持续投入,出行复苏或驱动业绩修复 开源证券 2024-04-25(4页) 附下载

兆讯传媒(301102)媒体资源投入影响短期盈利,看好收入加速修复,维持“买入”评级2023年公司营...

831.41 KB共4页中文简体

1天前018积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

1天前018积分

-

中科飞测 2023年年报&2024年一季报点评:盈利持续释放,多种量检测新品突破 民生证券 2024-04-25(3页) 附下载

中科飞测(688361)事件概述:4日24日,中科飞测发布2023年报和2024年一季报。公司202...

677.07 KB共3页中文简体

1天前218积分

-

中国移动 2024年一季报点评:24Q1扣非净利环比同比改善,重点发展新质生产力 民生证券 2024-04-25(3页) 附下载

中国移动(600941)事件:4月22日,公司发布2024年一季报,公司实现营业收入2637亿元,同...

678.05 KB共3页中文简体

1天前218积分

-

中国广核 2024年一季报点评:台山电量修复,防4入列在即 民生证券 2024-04-25(3页) 附下载

中国广核(003816)事件概述:4月24日,公司发布2023年一季度报告,报告期内实现营业收入19...

680.48 KB共3页中文简体

1天前218积分

-

致欧科技 2024年一季报点评:收入增速超预期,品牌归一沉淀长期价值 民生证券 2024-04-25(3页) 附下载

致欧科技(301376)事件:致欧科技发布2024年一季度报告,2024Q1公司实现营收/归母净利润...

668.8 KB共3页中文简体

1天前218积分

-

伊之密 公司信息更新报告:业绩增长稳健,利润率增幅明显 开源证券 2024-04-25(4页) 附下载

伊之密(300415)业绩增长稳健,压铸机业务增幅较大公司2023年营业总收入为40.96亿元,同比...

819.28 KB共4页中文简体

1天前018积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

1天前018积分