工程机械行业跟踪:2月挖机销量符合预期,下游需求有望改善东方证券2023-03-14.pdf

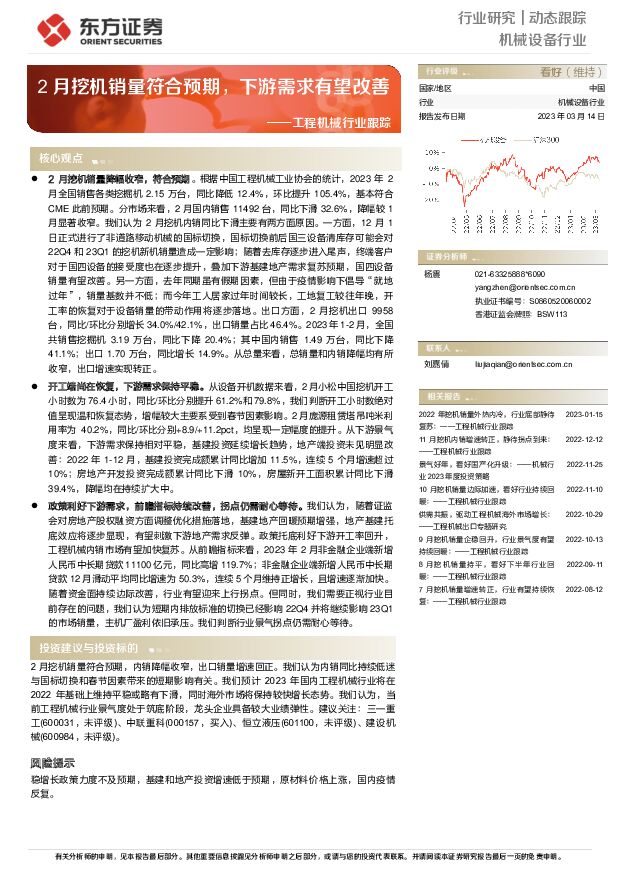

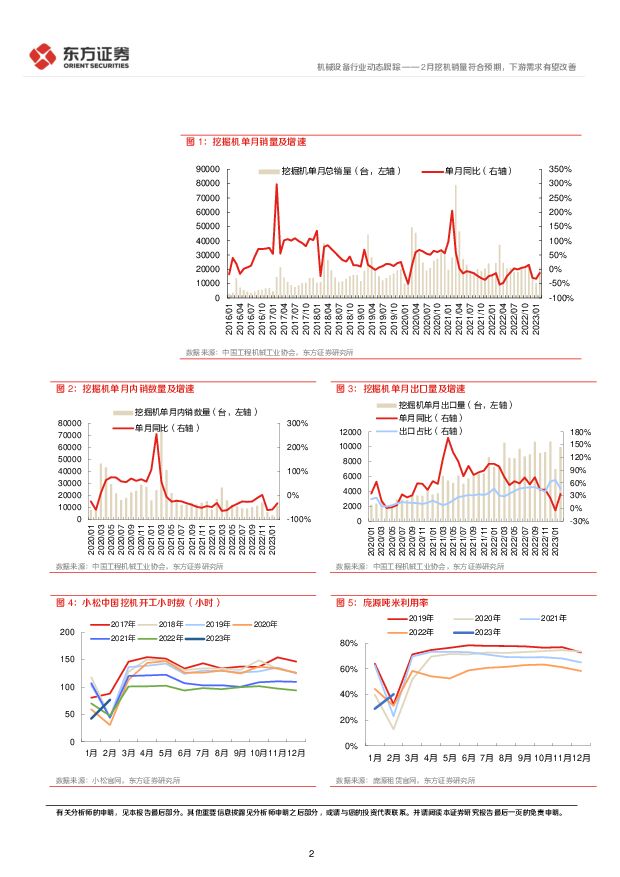

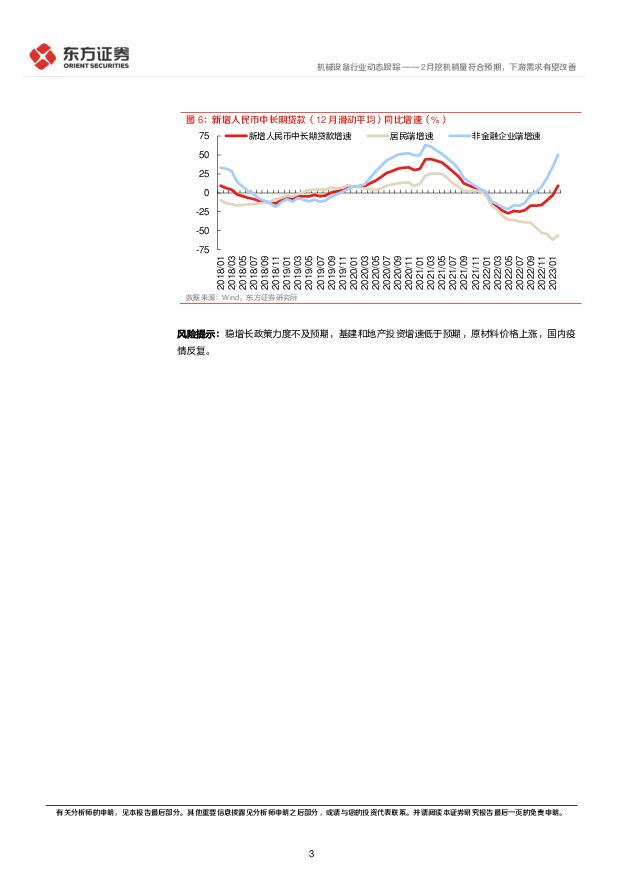

摘要:核心观点2月挖机销量降幅收窄,符合预期。根据中国工程机械工业协会的统计,2023年2月全国销售各类挖掘机2.15万台,同比降低12.4%,环比提升105.4%,基本符合CME此前预期。分市场来看,2月国内销售11492台,同比下滑32.6%,降幅较1月显著收窄。我们认为2月挖机内销同比下滑主要有两方面原因。一方面,12月1日正式进行了非道路移动机械的国标切换,国标切换前后国三设备清库存可能会对22Q4和23Q1的挖机新机销量造成一定影响;随着去库存逐步进入尾声,终端客户对于国四设备的接受度也在逐步提升,叠加下游基建地产需求复苏预期,国四设备销量有望改善。另一方面,去年同期虽有假期因素,但由于疫情影响下倡导“就地过年”,销量基数并不低;而今年工人居家过年时间较长,工地复工较往年晚,开工率的恢复对于设备销量的带动作用将逐步落地。出口方面,2月挖机出口9958台,同比/环比分别增长34.0%/42.1%,出口销量占比46.4%。2023年1-2月,全国共销售挖掘机3.19万台,同比下降20.4%;其中国内销售1.49万台,同比下降41.1%;出口1.70万台,同比增长14.9%。从总量来看,总销量和内销降幅均有所收窄,出口增速实现转正。开工端尚在恢复,下游需求保持平稳。从设备开机数据来看,2月小松中国挖机开工小时数为76.4小时,同比/环比分别提升61.2%和79.8%,我们判断开工小时数绝对值呈现温和恢复态势,增幅较大主要系受到春节因素影响。2月庞源租赁塔吊吨米利用率为40.2%,同比/环比分别+8.9/+11.2pct,均呈现一定幅度的提升。从下游景气度来看,下游需求保持相对平稳,基建投资延续增长趋势,地产端投资未见明显改善:2022年1-12月,基建投资完成额累计同比增加11.5%,连续5个月增速超过10%;房地产开发投资完成额累计同比下滑10%,房屋新开工面积累计同比下滑39.4%,降幅均在持续扩大中。政策利好下游需求,前瞻指标持续改善,拐点仍需耐心等待。我们认为,随着证监会对房地产股权融资方面调整优化措施落地,基建地产回暖预期增强,地产基建托底效应将逐步显现,有望刺激下游地产需求反弹。政策托底利好下游开工率回升,工程机械内销市场有望加快复苏。从前瞻指标来看,2023年2月非金融企业端新增人民币中长期贷款11100亿元,同比高增119.7%;非金融企业端新增人民币中长期贷款12月滑动平均同比增速为50.3%,连续5个月维持正增长,且增速逐渐加快。随着资金面持续边际改善,行业有望迎来上行拐点。但同时,我们需要正视行业目前存在的问题,我们认为短期内排放标准的切换已经影响22Q4并将继续影响23Q1的市场销量,主机厂盈利依旧承压。我们判断行业景气拐点仍需耐心等待。投资建议与投资标的2月挖机销量符合预期,内销降幅收窄,出口销量增速回正。我们认为内销同比持续低迷与国标切换和春节因素带来的短期影响有关。我们预计2023年国内工程机械行业将在2022年基础上维持平稳或略有下滑,同时海外市场将保持较快增长态势。我们认为,当前工程机械行业景气度处于筑底阶段,龙头企业具备较大业绩弹性。建议关注:三一重工(600031,未评级)、中联重科(000157,买入)、恒立液压(601100,未评级)、建设机械(600984,未评级)。风险提示稳增长政策力度不及预期,基建和地产投资增速低于预期,原材料价格上涨,国内疫情反复。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

许继电气 年报点评:连续五年业绩提升 特高压工程建设提速助力公司成长 中原证券 2024-04-25(5页) 附下载

附下载")

许继电气(000400)事件:公司发布2023年年报:公司实现营业收入170.61亿元,同比增长13...

396.26 KB共5页中文简体

1天前218积分

-

海油工程 2024年一季报点评:项目承揽额持续增长,公司业绩有望充分受益海洋油气勘探 民生证券 2024-04-25(3页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年一季报。2024年Q1公司...

660.07 KB共3页中文简体

1天前018积分

-

海油工程 24Q1公司净利率提升,国内新签订单增加 信达证券 2024-04-25(5页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年第一季度报告,2024年第...

597.4 KB共5页中文简体

1天前018积分

-

海油工程 2024年一季报点评:市场开发顺利,工作量饱满推进 东吴证券 2024-04-25(3页) 附下载

海油工程(600583)投资要点事件1:公司发布2024年一季报:实现营业收入57亿元(同比-11%...

515.42 KB共3页中文简体

1天前018积分

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

2天前220积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

附下载")

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

2天前220积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

附下载")

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

2天前220积分

-

三大工程周报:首张城中村改造房票在广州发放,郑州二手房“以旧换新”正式启动 太平洋 2024-04-23(20页) 附下载

附下载")

首张城中村改造房票在广州发放4月18日,广州开发区、黄埔区首个城中村改造项目房票安置启动活动在中新广...

1.63 MB共20页中文简体

3天前220积分

-

机械设备行业周报:波士顿动力推出新一代电力驱动Atlas,3月工业机器人同比+6.6% 中国银河 2024-04-23(20页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数下跌0.69%,沪深300指数上涨1.89%,创业板指下跌0...

1.17 MB共20页中文简体

3天前220积分

-

机械设备行业点评报告:机械周视角:设备更新、顺周期与新质生产力共舞 开源证券 2024-04-23(8页) 附下载

设备更新实现周期逆调节,流程工业或将率先受益预计本轮设备更新将以央国企为主导,核心关键词是“去旧建新...

716.44 KB共8页中文简体

3天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

4天前020积分

-

机械行业周报:波士顿动力推出全新Atlas,人形机器人迈入电动新时代 太平洋 2024-04-22(20页) 附下载

附下载")

报告摘要本期(4月15日-4月19日),沪深300上涨1.9%,机械板块下跌0.8%,在所有一级行业...

767.28 KB共20页中文简体

4天前120积分

-

机械设备行业周报:关注制造业景气度变化,政策支持下有望开启大规模设备更新 德邦证券 2024-04-22(6页) 附下载

附下载")

投资要点:①通用设备:关注Q2制造业景气度变化,政策支持下有望开启新一轮大规模设备更新。政策支持下,...

524.09 KB共6页中文简体

4天前220积分

-

禾望电气 2023年年报点评:海外业务盈利高增,工程传动潜力可期 西南证券 2024-04-22(6页) 附下载

附下载")

禾望电气(603063)投资要点事件:公司2023年实现营业收入37.5亿元,同比增长33.6%;实...

1.23 MB共6页中文简体

4天前218积分

-

机械设备行业投资策略:AI是时代的红利,设备更新或推动顺周期提前到来 开源证券 2024-04-19(18页) 附下载

附下载")

AI是时代的红利以大模型为代表的AI技术逐渐发展出人类的智慧能力,自然语言交互、“涌现”推理能力使其...

2.84 MB共18页中文简体

5天前220积分

-

机械行业周报:看好工程机械、通用机械及铁路装备 国金证券 2024-04-21(17页) 附下载

附下载")

行情回顾本周板块表现:上周(2024/04/15-2024/04/19)5个交易日,SW机械设备指数...

1.94 MB共17页中文简体

5天前220积分

-

机械设备行业跟踪周报:推荐出口增速有望超预期的工程机械、油服装备和通用自动化板块 东吴证券 2024-04-21(24页) 附下载

附下载")

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.01 MB共24页中文简体

5天前220积分

-

机械设备行业周报:重点布局业绩确定性高、质地优质的行业及个股 华安证券 2024-04-21(15页) 附下载

附下载")

主要观点:本周市场表现:本周上证综指上涨1.52%,创业板指下跌0.39%,沪深300指数上涨1.8...

655.07 KB共15页中文简体

5天前420积分

-

电力设备及新能源行业周报:一季度国内6系三元材料渗透率提升,三部委开展百县千站万桩试点工程【第16期】 华金证券 2024-04-20(14页) 附下载

附下载")

投资要点新能源汽车:本周,根据ICC鑫椤资讯统计数据显示,2024年1-3月,中国及全球三元材料产量...

1.83 MB共14页中文简体

5天前220积分

-

工程机械行业点评报告:3月叉车销量同比+12%,内外销景气延续 东吴证券 2024-04-19(3页) 附下载

附下载")

投资要点3月叉车销量内/外销分别同比+5%/30%,关注后续大规模设备更新推进2024年3月叉车行业...

461.51 KB共3页中文简体

5天前220积分