非银周报:社融全面改善,经济复苏有望驱动金融股估值提升海通国际2023-03-14.pdf

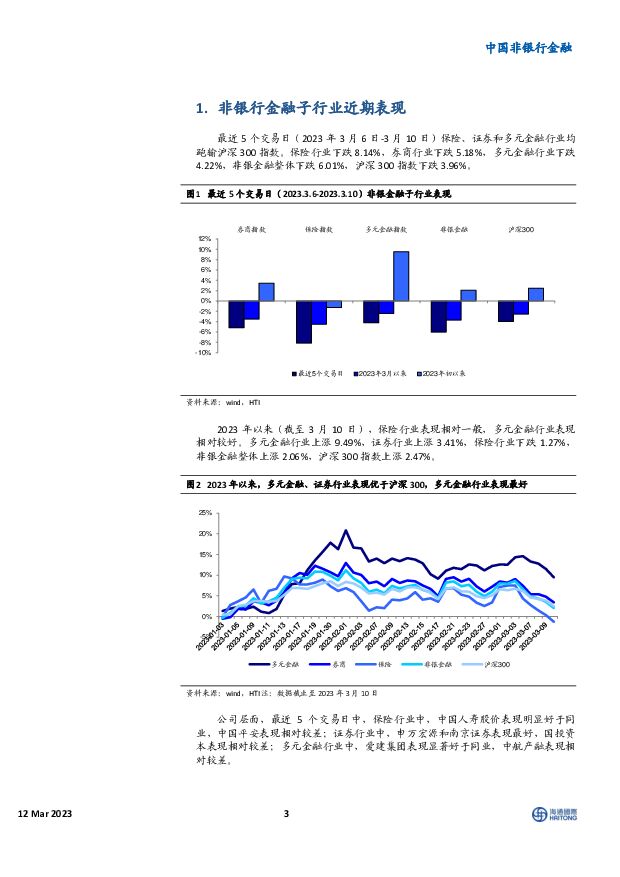

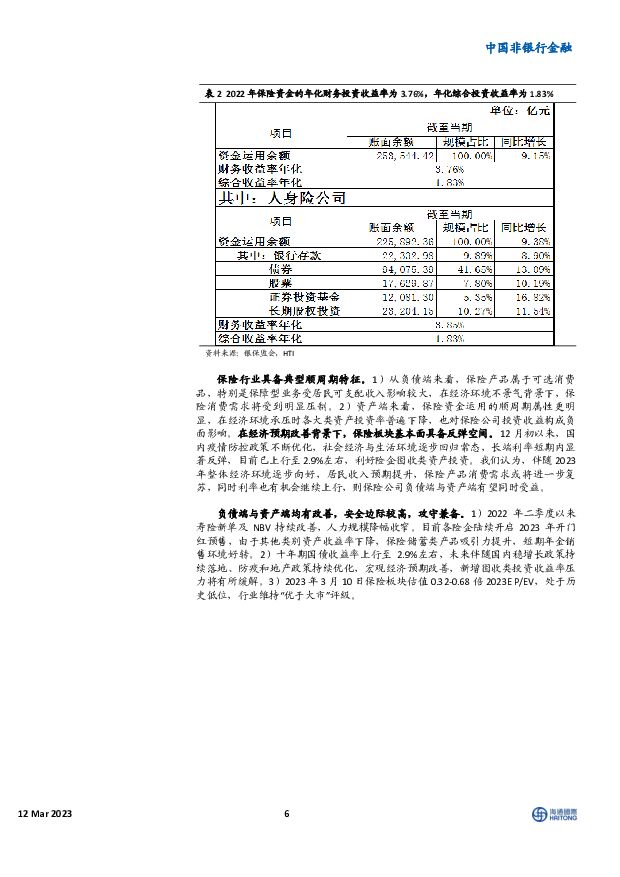

摘要:投资建议3月日均股基交易额同比环比均下滑,两融余额维持高位。资本市场各项改革持续推进,全面注册制制度规则发布实施,券商各项业务有望提速,头部券商优势显著。保险行业2023年负债端值得期待,中长期看好康养产业发展;十年期国债收益率回升至2.9%左右,如果经济预期持续改善、长端利率上行,保险公司投资端压力将显著缓解。建议关注:中国人寿、中国平安、中国太保、东方证券、兴业证券等。非银行金融子行业近期表现:最近5个交易日(2023年3月6日-3月10日)保险、证券和多元金融行业均跑输沪深300指数。保险行业下跌8.14%,券商行业下跌5.18%,多元金融行业下跌4.22%,非银金融整体下跌6.01%,沪深300指数下跌3.96%。证券:3月交易量同比环比均下降,互联互通股票标的范围进一步扩大。1)2023年3月交易量同比环比均下降。截止至2023年3月10日,3月日均股基交易额为9384亿元,同比-14.8%,环比-5.7%。两融余额15906亿元,同比-7.1%,环比+1.3%。2)互联互通股票标的范围进一步扩大。沪深交易所分别发布《上海证券交易所沪港通业务实施办法》和《深圳证券交易所深港通业务实施办法》,对互联互通机制进行修订完善。根据新修订的实施办法,沪港通及深股通股票标的范围均得到扩充。我们认为,标的范围扩大后,沪深股通更广泛地纳入沪深两市上市股票,为境外投资者提供更多成长型、创新型资产配置选择,助力吸引境外资金入市;港股通纳入外国公司,将进一步支持中国香港提升对国际公司的吸引力。3)2023年3月10日券商行业平均估值1.4x2023EP/B,建议关注低估值优质龙头和财富管理转型领先标的,如中信证券、东方证券、兴业证券、同花顺等。保险:预计2月新单费在低基数下大幅增长。1)证监会鼓励符合条件的保险资产管理公司积极开展ABS及REITs业务。证监会指导证券交易所制定《保险资产管理公司开展资产证券化业务指引》,支持公司治理健全、内控管理规范、资产管理经验丰富的优质保险资产管理公司参与开展资产证券化(ABS)及不动产投资信托基金(REITs)业务,进一步丰富参与机构形态,着力推动多层次REITs市场高质量发展。2)银保监会披露行业2022年资金运用情况。截至2022年末,保险资金运用余额为25.35万亿元,2022年财务投资收益率为3.76%,综合投资收益率为1.83%。从大类资产配置来看,寿险公司债券、长期股权投资、银行存款、股票、证券投资基金分别占比41.7%、10.3%、9.9%、7.8%、5.3%。3)保险业经营具有显著顺周期特性,随着经济复苏,资产端和负债端基本面改善已在进行中。2023年3月10日保险板块估值0.32-0.68倍2023EP/EV,仍处于历史低位。多元金融:1)信托:2022年三季度末信托资产规模为21万亿元,较2022年初提升2.55%,较二季度下滑0.17%。信托行业经营收入、利润总额环比跌幅持续扩大,2022Q1-3实现经营收入674亿元,同比-22.82%;利润总额383亿元,同比-31.21%,2022Q3单季经营收入环比-25.44%,利润总额环比-34.27%。2)期货:2023年2月全国期货交易成交量为5.41亿手,成交额为41万亿元,同比分别+26.7%、+16.9%。2022年12月期货公司净利润14.80亿元,同比减少0.52%。行业排序及建议关注重点公司:行业排序为保险>证券>其他多元金融,建议关注中国人寿、中国太保、中国平安、中信证券、东方证券、兴业证券等。风险提示:市场低迷导致业绩和估值双重下滑。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

1小时前020积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

1小时前018积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

1小时前018积分

-

呈和科技 公司季报点评:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增长21.99% 海通国际 2024-04-25(11页) 附下载

呈和科技(688625)投资要点:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增...

2.07 MB共11页中文简体

1小时前018积分

-

湖北能源 水火共振业绩大幅向好 央企改革估值有望提振 华源证券 2024-04-25(27页) 附下载

湖北能源(000883)三峡集团旗下区域性综合能源平台,湖北省能源保障核心平台。公司实控人为三峡集团...

1.58 MB共27页中文简体

1小时前018积分

-

湖北能源 Q1业绩高增超预期 看好全年业绩与估值双重修复 华源证券 2024-04-25(3页) 附下载

湖北能源(000883)事件:公司发布2024年一季度业绩预告,预计实现归母净利润7.1-9.2亿元...

763.63 KB共3页中文简体

1小时前018积分

-

估值与盈利周观察——4月第三期 太平洋 2024-04-25(17页) 附下载

整体估值小幅下降,行业表现分化,红利表现居前。上周宽基指数表现分化,红利表现最优,微盘股表现最弱。整...

2.06 MB共17页中文简体

1小时前010积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

1天前220积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

1天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

1天前220积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前220积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

1天前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

1天前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

附下载")

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前218积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前218积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分