美妆行业周报:逸仙电商22Q4扭亏为盈,坚定看好美护板块长期韧性上海证券2023-03-13.pdf

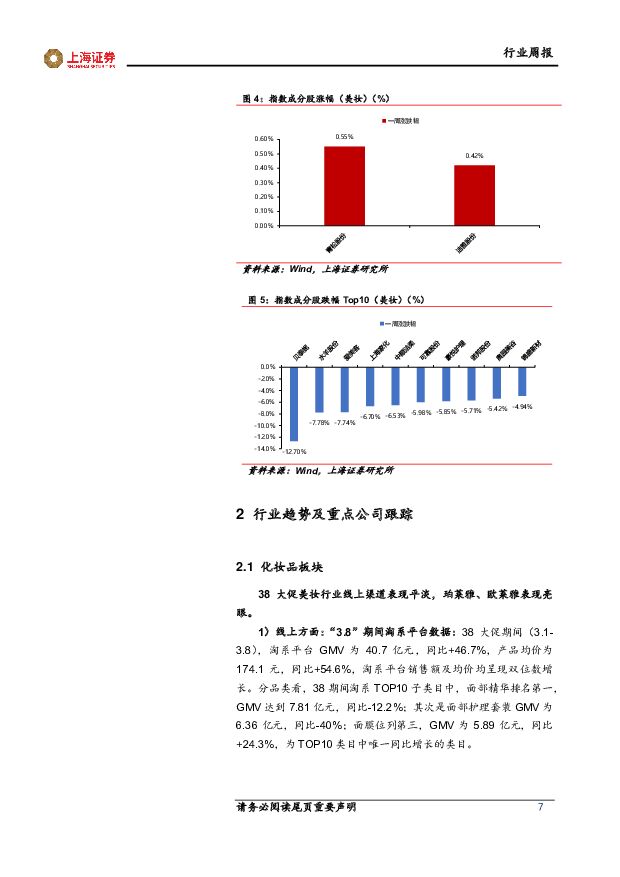

摘要:主要观点化妆品板块:38大促美妆行业线上渠道表现平淡,珀莱雅、欧莱雅表现亮眼。1)线上方面:“3.8”期间淘系平台数据:38大促期间(3.1-3.8),淘系平台GMV为40.7亿元,同比+46.7%,产品均价为174.1元,同比+54.6%,淘系平台销售额及均价均呈现双位数增长。分品类看,38期间淘系TOP10子类目中,面部精华排名第一,GMV达到7.81亿元,同比-12.2%;其次是面部护理套装GMV为6.36亿元,同比-40%;面膜位列第三,GMV为5.89亿元,同比+24.3%,为TOP10类目中唯一同比增长的类目。国货品牌珀莱雅超越国际大牌,GMV排名第一。2023年38期间天猫平台TOP10品牌中,珀莱雅超越欧莱雅、兰蔻、雅诗兰黛等国际一线美妆品牌,以2.7亿元的GMV占据第一,同比实现+56%的高增长。欧莱雅期间GMV为2.2亿元,同比微增3.8%,位列第二。兰蔻、雅诗兰黛品牌均存在不同程度同比下滑,分别为-23.2%、-42.9%。近年,珀莱雅连续推出多个致敬“她力量”的营销事件,获得用户的高度认可。23年,其继续在“性别不是边界线,偏见才是”营销主题下,特别策划故事短片,圈粉更多女性消费者。产品矩阵上,珀莱雅将红宝石精华、红宝石面霜、双抗精华等经典大单品进行多种组合,并对大单品不断迭代升级,聚焦护肤升级,带给消费者更优质的护肤体验。我们认为珀莱雅品类品牌矩阵完善,推新速度快且方法论完备,产品力+营销力助力珀莱雅在38大促整体销售趋势走弱下逆势增长。“3.8”期间抖快销售数据:2023年38期间(3.1-3.8)抖音平台美容护肤品类占比从大促前一周的66.6%提升至70.55%,提升3.95pcts;彩妆香水类目占比相对大促前下降至17.31%,大促期间美容护肤类产品更受消费者青睐,我们认为彩妆香水类产品更具备送礼属性,因此在非节日期间份额会略微下滑。其中,抖音平台3月8日当天品牌TOP10榜单中,美容护肤品类前三分别为珀莱雅、雅诗兰黛、欧莱雅,国货品牌珀莱雅力压国际大牌,当日销售位列第一。彩妆香水品类中,花西子排名第一,TOP10榜单中热门国货彩妆品牌卡姿兰、彩棠等均上榜。快手平台3.8当日TOP10中,本制、韩熙贞、朵拉朵尚等位居前列。从竞争格局来看,与往年一样,快手美妆市场更为分散,上榜品牌属性也更丰富,未出现外资大牌轮番占据榜首现象。非大厂品牌、快手品牌和新锐国货在快手平台存在更多突围机会。我们认为38美妆线上平台表现较弱的主要由于:1)根据消费习惯,化妆品一次购买量大致使用周期大约在3-12个月,疫情期间培养的囤货习惯,上一波购物节所囤库存并未消化完;2)消费者消费意愿正处于疫后过渡阶段,尚未立刻体现在购买行为上;3)各大电商平台规则不一,品牌商及平台宣传造势力度不大、氛围不浓厚;4)大部分美妆品牌折扣力度与去年38基本持平,仅体现在多赠品优势,但相比去年双11折扣力度相对较小,且大促时间区间减少;5)疫后放开政策下,商旅出游频次增加,线下及海外消费吸引力比线上购物更大。2)线下方面:38女神节全国购物中心场均日客流2.06万人次,同比2022年增长15%。分地区看,各区域客流同比2022年表现均有明显提升,华南、华中同比表现好于其他区域。线下客流复苏有利于推动线下美妆消费持续回暖,我们看好线下渠道销售占比较高的美妆龙头企业巨子生物、坚持以线下渠道为基础的美妆龙头企业贝泰妮等。逸仙电商22Q4首次实现盈利,转型成效凸显护肤板块增长良好。22年公司收入实现37.1亿元,同比-36.5%,毛利润实现25.2亿元,同比-35.4%,净亏损8.21亿元。22Q4收入实现10.1亿元,同比-34.19%,毛利润实现7.15亿元,同比-28.04%,净亏损为0.55亿元。不按美国通用会计准则(Non-GAAP)计算,22Q4净利润可达3470万元,实现单季盈利。分业务板块看,护肤板块业务增速良好,打造第二增长曲线。22年护肤品品牌的净收入从去年同期的8.55亿元增长至12.4亿元,同比+45.2%,占总净收入的比例为33.5%。分季度看,22Q4护肤业务收入达到4.7亿元,护肤业务占总营收比例从22Q1的20.5%增长至22Q4的46.9%。分品牌看,达尔肤DR.WU、科兰黎Galenic、EveLom三大品牌全年净收入总共增长99%,22Q4合计收入同比+73%。公司正在逐步搭建护肤第二增长曲线,增强自身竞争力。研发费率提高,引入重量级研发专家承静。公司22年研发费用率3.4%,超出行业2-3%平均范围,达到国际品牌平均1.5%-3.5%的研发费用率上限值。22年全年研发投入累计为1.3亿元,其中22Q4研发费用从去年同期的4330万元人民币下滑至2510万元人民币,减少的主要原因是计划进行研究和发展活动,以便将研究和发展费用维持在相对于净收入的合理水平。公司官宣前雅诗兰黛集团亚太研发中心研发副总裁承静为首席科学官,承静已拥有超25年美妆行业研发经验,先后职于汉高集团、露华浓、雅诗兰黛,是业内公认的重量级研发专家。医美板块:江苏吴中:锚定医美生物科技创新,开拓胶原蛋白终端应用胶原蛋白风起,应用场景、市场前景广阔。据弗若斯特沙利文数据显示,2021年我国胶原蛋白市场规模已达288亿元,预计2027年行业终端市场规模有望突破1700亿元。随着我国胶原蛋白市场规模的不断扩大以及各类胶原蛋白产品的持续渗透,行业迎来新的突破与发展,重组胶原蛋白已成为更优质、更有应用发展前景的新型胶原蛋白材料。2023年3月8日,吴中美学举办了以“赋源新生,耀见未来”为主题的《婴芙源-胶原创新技术高峰论坛》。婴芙源主打生物抗衰,公司重组胶原蛋白“研-产-销”打通闭环。公司首款落地品牌婴芙源于22年9月启动销售,公司以婴芙源起步,逐步实现重组胶原蛋白“研-产-销”闭环。独家引进美国三聚体结构的重组III型人源化胶原蛋白生物合成技术,该技术通过基因工程编辑成功表达具有天然全长的III型胶原蛋白序列,在完整的天然序列基础上形成了三聚体结构,使重组III型人源化胶原蛋白在合成过程中形成更牢固、支撑性更好、更加不容易分解流失的胶原蛋白结构,持久力更强。婴芙源重组胶原蛋白生物修复敷料X型可联合医美光电类产品及其它美塑疗法产品使用,其重组III型人源化胶原蛋白纯度高,过敏率低,胶原蛋白浓度含量更适合亚洲肌肤;婴芙源M型在治疗完成后的修复、抗炎和锁水方面也有显著效果。远想生物:围绕3大要素+5大核心研发平台,构建核心技术原料及特色产品矩阵。2020年,公司投资近2亿成立医学研究院,聚焦于再生医学技术的研发及产业转化。研究院围绕再生医学的理念,从支架材料、干细胞种子和再生刺激因子三个维度开展核心技术研发。近三年来已申请专利113项、其中已获得国家专利局授权68件;已取得一、二类医疗器械生产许可证5个;27款自研植物原料也成功取得备案,产品与研发优势明显。公司5大核心研发平台包括再生生物材料平台、合成生物学平台、天然原料开发平台、功效检测技术平台、先进制剂配方平台。三大核心技术原料组成特色产品矩阵,公司基于再生医美体系开发的核心技术原料包括益生元、外泌体、ADM。2022年外泌体治疗产品首次进入国家经济发展规划,细分赛道前景广阔、潜力巨大。公司业绩公告:本周爱美客、逸仙电商、汉高集团以及德之馨发布2022年业绩公告。爱美客22年实现营收19.39亿元,同比+33.91%;归母净利润12.64亿元,同比+31.90%;实现扣非后归母净利润11.97亿元,同比+30.92%;其中,22Q4单季度营收4.49亿元,同比+5.80%;归母净利润2.71亿元,同比+8.95%。22年整体毛利率94.85%,同增1.15pcts;净利率65.38%,略降0.74pcts。22年销售/管理/研发费用率分别为8.39%/15.40%/8.93%,同比分别-2.42pcts/+3.86pcts/+1.86pcts。汉高集团22年销售额达223.97亿欧元同比+8.8%;营业利润同比-13.7%。其中,美护事业部销售额同比-2.6%。德之馨22年财年销售额达46.18亿欧元,同比+20.7%。其中,香氛护理板块销售额17.06亿欧元,同比+14.4%。本周行情回顾:本周申万美容护理行业指数较上周下跌5.49%,板块整体跑输上证指数2.54个百分点;板块整体跑输沪深300指数1.53个百分点。上证指数下跌2.95%,沪深300下跌3.96%,深证成指下跌3.45%,创业板指下跌2.15%。在31个申万一级行业中,美容护理排名第28。本周美容护理各二级行业中,化妆品下跌4.52%,个护用品下跌4.13%。投资建议出行及服务高频数据显示消费复苏节奏加快,结合医美及化妆品行业节日季节性特征、类刚需属性、企业自身边际变化、行业趋势及当下估值,我们建议关注:疫后线下消费场景修复,刚需属性较强,伴随行业景气度变化,估值有望抬升的美护龙头企业。医美板块看好天使针进入放量期且将有新系列推出、拿证壁垒强、产品布局前瞻丰富、估值较低、PEG1.3X左右的医美针剂龙头爱美客;以及医美板块业务增长亮眼,管线布局丰富的华东医药。看好美妆赛道长期韧性,化妆品板块建议关注卡位高增长高景气赛道,纳入港股通,天花板尚远的胶原蛋白龙头企业巨子生物,其具有核心专利技术壁垒,线下渠道及新品增长曲线均有向上优化空间,线上增速强劲。建议关注品类品牌矩阵完善,推新速度快且方法论完备,多维度构建品牌壁垒的珀莱雅;以玻尿酸为基本盘,医美业务产品管线清晰,研发加码布局合成生物学及胶原蛋白赛道的华熙生物;以及剥离地产,聚焦大健康拓展胶原蛋白业务,估值相对较低的鲁商发展;关注股价回调幅度较大,人事组织变革,新品AOXMED线下渠道铺设有序推进的敏感肌护肤龙头贝泰妮,连锁化率有望提升的国内领先的一站式美丽与健康服务龙头美丽田园医疗健康。风险提示消费市场持续低迷;新品推出不及预期;行业需求复苏低于预期;政策推进不及预期;行业竞争加剧;宏观经济下行压力加大;上市公司治理风险;第三方数据统计口径差异风险;重要股东减持风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

附下载")

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

3小时前020积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

3小时前020积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

3小时前020积分

-

轻工纺服行业周报:24Q1我国服装出口微增,关注行业龙头业绩表现 上海证券 2024-04-28(11页) 附下载

主要观点行情回顾:本周(2024.04.22-2024.04.26,下同),A股SW纺织服饰行业指数...

454.39 KB共11页中文简体

3小时前020积分

-

锂电结构件行业专题:高壁垒铸就长坡厚雪赛道,车光储强劲需求提供持久动力 上海证券 2024-04-28(28页) 附下载

主要观点未来十二个月内,维持电子行业“增持”评级。锂电结构件在电池中起到支撑保护、确保电池高效运转的...

1.48 MB共28页中文简体

3小时前020积分

-

美容护理行业周报:关注业绩兑现能力强的美护标的 上海证券 2024-04-28(4页) 附下载

主要观点锦波生物:Q1业绩延续高增,验证胶原赛道高景气4月23日,公司发布24年第一季度报告。24Q...

374.47 KB共4页中文简体

3小时前020积分

-

机械行业周报:叉车行业延续高景气,持续关注工程机械 上海证券 2024-04-26(15页) 附下载

行情回顾过去一周(2024.4.15-2024.4.19),中信机械行业下跌0.83%,表现处于居中...

1.15 MB共15页中文简体

3小时前020积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

3小时前020积分

-

电力设备行业动态:新型电力系统推进,关注火电设备及灵活性改造机会 上海证券 2024-04-26(2页) 附下载

主要观点新型电力系统推进,新能源问题逐渐凸显双碳目标下,我国持续构建以新能源为主体的新型电力系统,新...

395.67 KB共2页中文简体

3小时前020积分

-

信德新材 信德新材2023年年报及2024年一季报点评:竞争加剧盈利承压,一体化布局降本增效 上海证券 2024-04-28(4页) 附下载

信德新材(301349)投资摘要事件概述公司发布2023年年报及2024年一季度报告,2023年公司...

432.97 KB共4页中文简体

3小时前018积分

-

信维通信 信维通信23年年报及24年一季报点评:23年业绩短期承压,卫星互联网开辟新成长曲线 上海证券 2024-04-26(4页) 附下载

信维通信(300136)投资摘要事件概述4月24日,信维通信发布23年年报及24年一季报。年报数据显...

483.16 KB共4页中文简体

3小时前018积分

-

水羊股份 盈利能力优化,伊菲丹表现亮眼 上海证券 2024-04-28(4页) 附下载

水羊股份(300740)投资摘要事件概述公司发布23年报及24年第一季度报告。23年公司实现营业收入...

421.58 KB共4页中文简体

3小时前018积分

-

喜临门 2023年年报点评:电商、海外增速亮眼,盈利能力改善 民生证券 2024-04-28(3页) 附下载

喜临门(603008)事件:公司发布23年年报:23年公司实现营收/归母净利润/扣非净利润86.78...

679.17 KB共3页中文简体

3小时前018积分

-

三七互娱 三七互娱2023年报及2024年一季度业绩预告点评:坚持长线运营,新游储备有望贡献业绩增量 上海证券 2024-04-28(4页) 附下载

三七互娱(002555)投资摘要事件概述4月19日,公司发布2023年年报及2024年一季度业绩预告...

433.65 KB共4页中文简体

3小时前018积分

-

曼卡龙 2023&24Q1点评:24Q1归母净利润同增21%,电商表现持续亮眼 信达证券 2024-04-28(5页) 附下载

曼卡龙(300945)事件:公司发布2023&24Q1业绩,2023年实现营收19.23亿元,同增1...

545.89 KB共5页中文简体

3小时前018积分

-

吉宏股份 公司信息更新报告:一季度跨境电商业务承压,期待品牌和新市场拓展 开源证券 2024-04-28(4页) 附下载

吉宏股份(002803)事件:2024Q1营收同比下滑3.8%,归母净利润同比下滑39.2%公司发布...

836.52 KB共4页中文简体

3小时前018积分

-

江苏吴中 医药业务稳健增长,医美艾塑菲放量可期 上海证券 2024-04-28(4页) 附下载

江苏吴中(600200)投资摘要事件概述公司发布2023年年报及2024年一季报。公司23年实现营收...

425.48 KB共4页中文简体

3小时前018积分

-

华东医药 业绩符合预期,医美保持良好增长态势 上海证券 2024-04-28(4页) 附下载

华东医药(000963)投资摘要事件概述公司发布24年第一季度报告。24Q1公司实现营收104.11...

426.25 KB共4页中文简体

3小时前018积分

-

恒林股份 2023年年报及2024年一季报点评:电商业务增速靓丽,主业持续回暖 民生证券 2024-04-27(4页) 附下载

恒林股份(603661)事件:恒林股份发布2023年年报&2024年一季报,2023全年公司实现营业...

708.64 KB共4页中文简体

3小时前018积分

-

恒林股份 2023年报点评:跨境电商业务乘风而上,传统业务有望重回增长轨道 东吴证券 2024-04-27(3页) 附下载

恒林股份(603661)投资要点事件:公司发布2023年年报,2023全年实现营收81.9亿元,同比...

544.64 KB共3页中文简体

3小时前018积分