煤炭周报:季节性旺季将临,上行格局有望延续民生证券2023-03-13.pdf

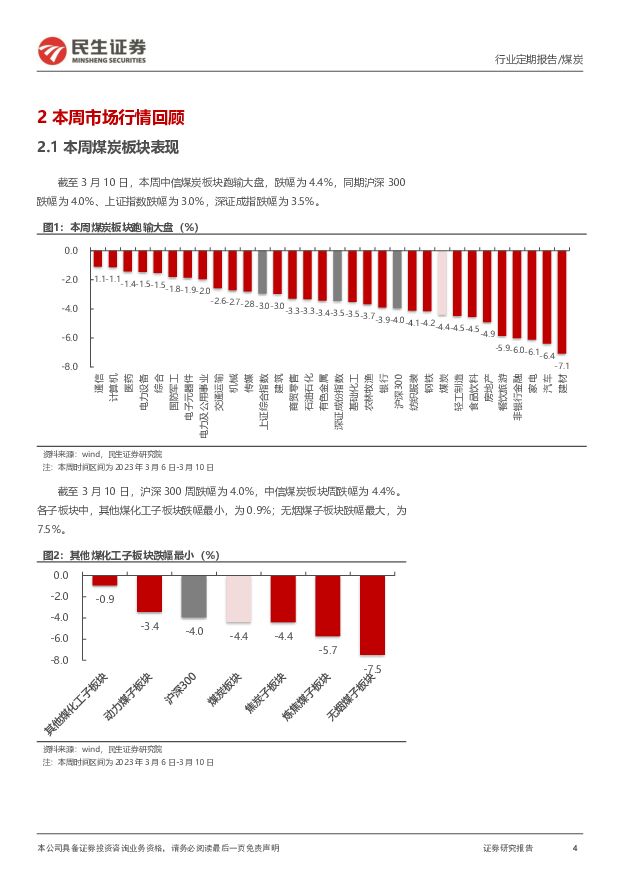

摘要:即将进入季节性旺季,板块估值有望提升。煤炭资源网数据显示,截至3月10日,秦皇岛港Q5500动力煤市场价报收于1133元/吨,周环比上涨65元/吨。产地方面,据煤炭资源网数据,山西大同地区Q5500报收于968元/吨,周环比下跌30元/吨;陕西榆林地区Q5800指数报收于987元/吨,周环比下跌65元/吨;内蒙古鄂尔多斯Q5500报收于891元/吨,周环比下跌45元/吨。3月10日,重点港口(国投京唐港、秦皇岛港、曹妃甸港)库存为1345万吨,周环比上升69万吨。据CCTD数据,3月9日二十五省的电厂日耗为549.7万吨/天,周环比下降13.5万吨/天;可用天数为17.5天,周环比下降0.1天。本周动力煤价格反弹上行,供给端受安全检查影响依旧偏紧,需求端水电乏力部分消除电煤需求季节性走弱的影响,电厂长协刚需仍存;非电采购维持刚需,随着两会结束工业经济恢复,非电需求有望进一步上升;进口动力煤市场情绪高涨但实际成交有限,短期内预计动力煤市场偏稳运行。焦煤主要受需求端焦企采购放缓的影响维持平稳运行。焦炭供给端受焦企开工回落影响维持偏紧,需求端钢厂刚需明显,成材价格上调拉动补库需求。我们认为,供需偏紧格局叠加季节性旺季的来临,有望支撑煤炭价格上涨,带动板块估值进一步提升。焦煤市场有望企稳上行。据煤炭资源网数据,截至3月10日,京唐港主焦煤价格为2500元/吨,周环比持平。截至3月8日,澳洲峰景矿硬焦煤现货指数为380.7美元/吨,周环比上涨3.3美元/吨。产地方面,灵石肥煤周环比上涨50元/吨,山西低硫、山西高硫、柳林低硫和长治喷吹煤周环比持平。供给方面,两会临近叠加煤矿事故影响,安全、环保检查趋严导致部分煤矿停产限产,供给持续收缩;需求方面,焦企刚需补库为主,原料煤采购有所放缓,焦煤库存有所累积。未来伴随钢厂需求持续向好,行情有望向上传导,焦煤市场有望企稳上行。短期内焦炭市场稳中偏强运行。据Wind数据,截至3月10日,唐山二级冶金焦市场价报收于2550元/吨,周环比持平;临汾二级冶金焦市场价报收于2880元/吨,周环比持平。港口方面,天津港一级冶金焦价格为2910元/吨,周环比持平。供给方面,焦企由于原料煤价格上涨利润空间收窄,并受到安全环保检查影响,开工有所回落;需求方面,钢厂高炉开工维持高位,刚需明显,成材价格上调拉动补库需求,供需偏紧格局有望支撑焦炭价格进一步上涨。投资建议:标的方面,我们推荐以下投资主线:1)盈利稳定高现金流的公司有望迎来价值重估,建议关注陕西煤业、山煤国际、兖矿能源、中国神华、中煤能源、晋控煤业。2)传统能源企业向新能源转型拉开序幕,推荐华阳股份、电投能源。3)焦煤需求边际改善,推荐山西焦煤、淮北矿业。风险提示:1)经济增速放缓风险。2)煤价大幅下跌风险。3)政策变化风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

5小时前220积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

5小时前220积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

5小时前020积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

5小时前020积分

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

5小时前220积分

-

电新行业2024Q1基金持仓分析:乌云遮日终散去 民生证券 2024-04-25(15页) 附下载

电新板块整体持仓情况环比改善根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部...

886.47 KB共15页中文简体

5小时前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

5小时前220积分

-

中煤能源 2024年一季报点评:24Q1业绩下滑,在建项目贡献未来成长 民生证券 2024-04-25(3页) 附下载

中煤能源(601898)事件:2024年4月24日,公司发布了2024年第一季度报告。公司2024年...

863.82 KB共3页中文简体

5小时前218积分

-

中熔电气 2023年年报及2024年一季报点评:23年业绩承压,静待海外收获 民生证券 2024-04-25(3页) 附下载

中熔电气(301031)事件:公司发布2023年年报及2024年一季报。2023年公司实现收入10....

695.61 KB共3页中文简体

5小时前118积分

-

中信博 2023年年报及2024年一季报点评:支架业务量利齐升,Q1业绩大超预期 民生证券 2024-04-25(3页) 附下载

中信博(688408)事件:2024年4月24日,公司发布2023年年年报和2024年一季报。根据公...

656.25 KB共3页中文简体

5小时前218积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

5小时前018积分

-

中科飞测 2023年年报&2024年一季报点评:盈利持续释放,多种量检测新品突破 民生证券 2024-04-25(3页) 附下载

中科飞测(688361)事件概述:4日24日,中科飞测发布2023年报和2024年一季报。公司202...

677.07 KB共3页中文简体

5小时前218积分

-

中国移动 2024年一季报点评:24Q1扣非净利环比同比改善,重点发展新质生产力 民生证券 2024-04-25(3页) 附下载

中国移动(600941)事件:4月22日,公司发布2024年一季报,公司实现营业收入2637亿元,同...

678.05 KB共3页中文简体

5小时前218积分

-

中国广核 2024年一季报点评:台山电量修复,防4入列在即 民生证券 2024-04-25(3页) 附下载

中国广核(003816)事件概述:4月24日,公司发布2023年一季度报告,报告期内实现营业收入19...

680.48 KB共3页中文简体

5小时前218积分

-

致欧科技 2024年一季报点评:收入增速超预期,品牌归一沉淀长期价值 民生证券 2024-04-25(3页) 附下载

致欧科技(301376)事件:致欧科技发布2024年一季度报告,2024Q1公司实现营收/归母净利润...

668.8 KB共3页中文简体

5小时前218积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

5小时前018积分

-

兴森科技 2023年年报&2024年一季报点评:2023年平稳过渡,高端IC封装基板打造成长第二极 民生证券 2024-04-25(3页) 附下载

兴森科技(002436)事件:兴森科技4月24日晚发布2023年年报及2024年一季报,2023年,...

676.91 KB共3页中文简体

5小时前018积分

-

兔宝宝 2023年年报&2024年一季报点评:加大分红提高股息,多渠道继续下沉 民生证券 2024-04-25(4页) 附下载

兔宝宝(002043)公司披露2023年年报&2024年一季报:2023年实现营收90.63亿元,同...

721.77 KB共4页中文简体

5小时前218积分

-

水羊股份 2023年年报及2024年一季报点评:盈利能力改善,代理业务稳步推进,伊菲丹高增未来可期 民生证券 2024-04-25(3页) 附下载

水羊股份(300740)事件:水羊股份发布2023年及2024年一季度报告。23年,公司实现营收44...

745.7 KB共3页中文简体

5小时前018积分

-

陕西华达 2024年一季报点评:深度布局射频连接器;把握卫星等新兴领域机遇 民生证券 2024-04-25(3页) 附下载

陕西华达(301517)事件:4月24日,公司发布2024年一季报,1Q24实现营收1.8亿元,Yo...

702.67 KB共3页中文简体

5小时前018积分