基础化工行业简评报告:万华化学上调MDI价格,液氯市场有所回暖首创证券2023-03-06.pdf

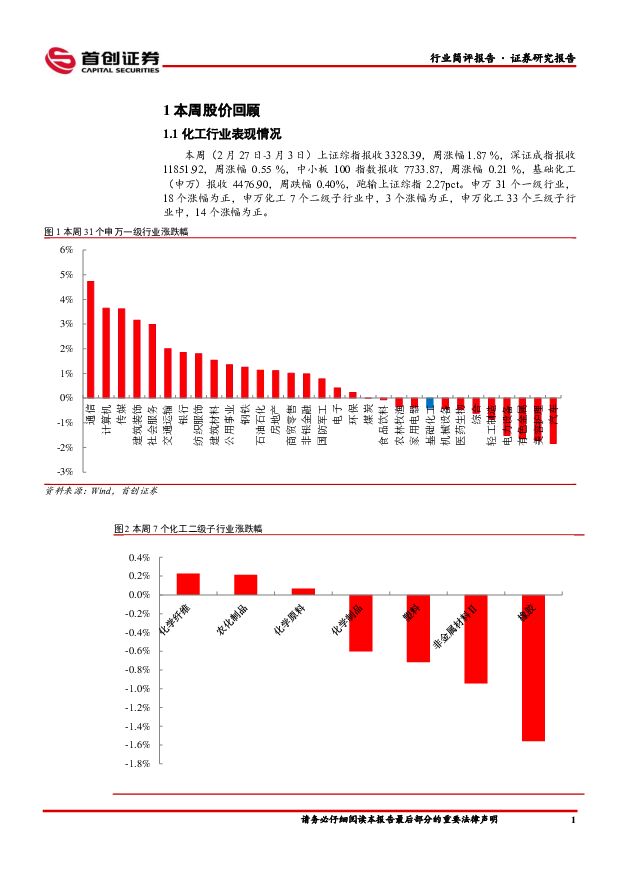

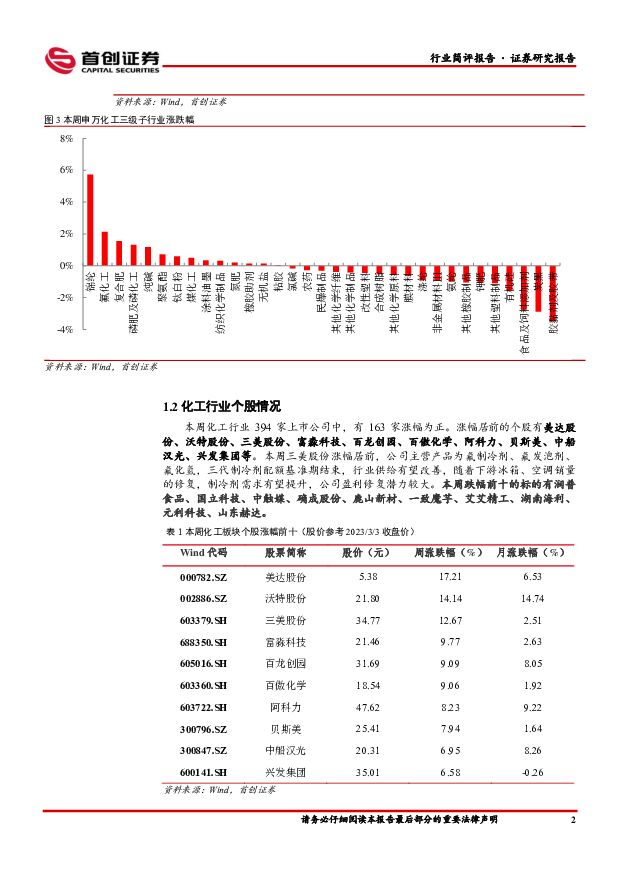

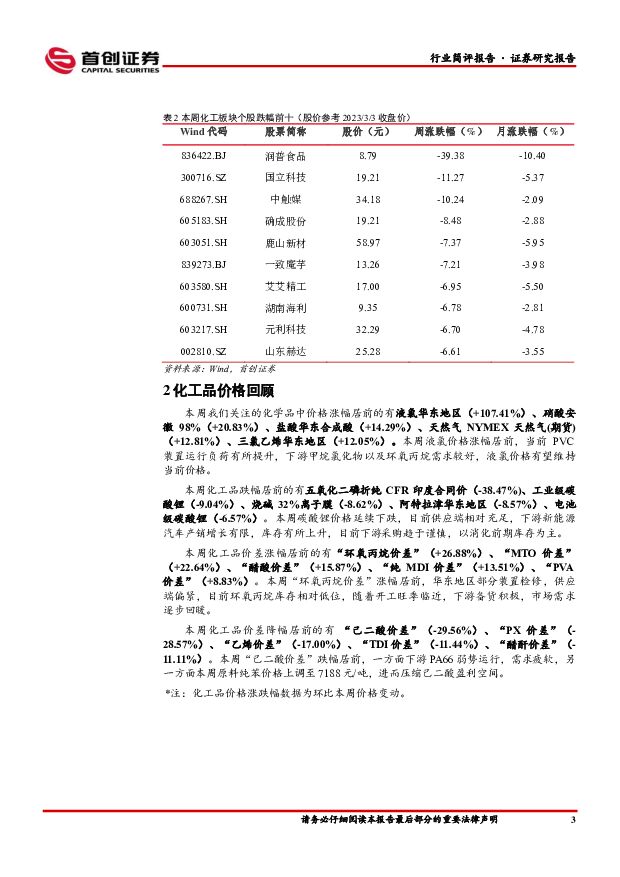

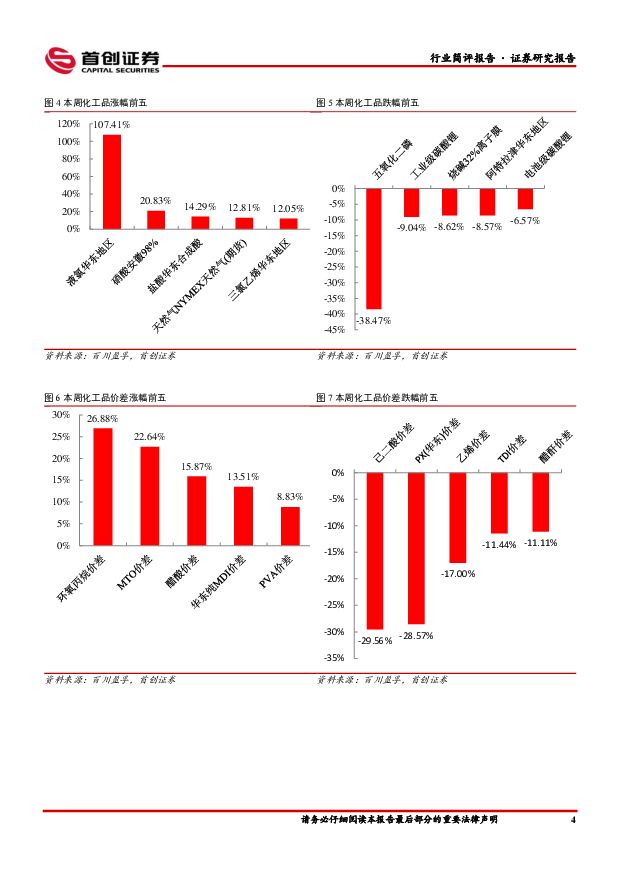

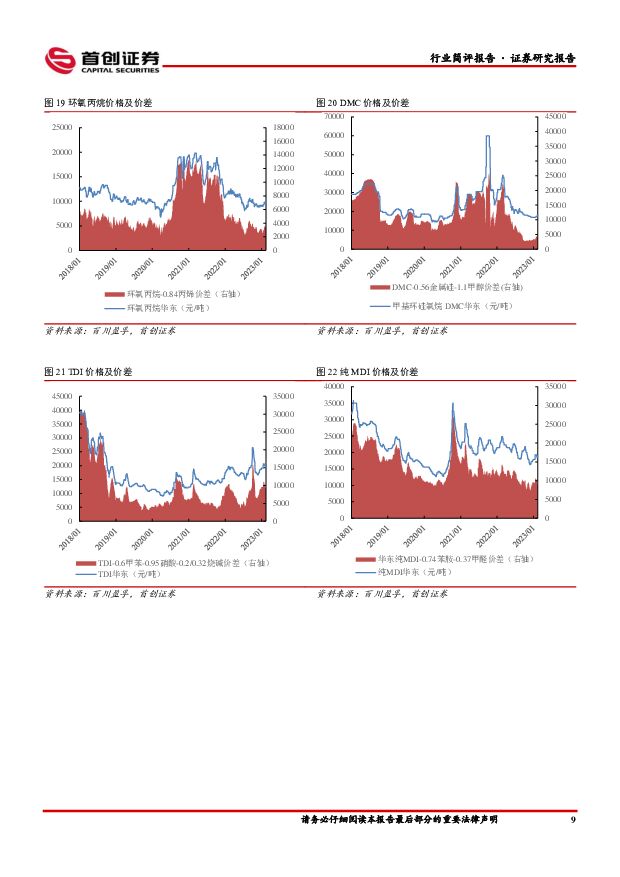

摘要:核心观点本周化工板块表现:本周(2月27日-3月3日)上证综指报收3328.39,周涨幅1.87%,深证成指报收11851.92,周涨幅0.55%,中小板100指数报收7733.87,周涨幅0.21%,基础化工(申万)报收4476.90,周跌幅0.40%,跑输上证综指2.27pct。申万31个一级行业,18个涨幅为正,申万化工7个二级子行业中,3个涨幅为正,申万化工33个三级子行业中,14个涨幅为正。本周化工行业394家上市公司中,有163家涨幅为正。涨幅居前的个股有美达股份、沃特股份、三美股份、富淼科技、百龙创园、百傲化学、阿科力、贝斯美、中船汉光、兴发集团等。化工品价格回顾:本周我们关注的化学品中价格涨幅居前的有液氯华东地区(+107.41%)、硝酸安徽98%(+20.83%)、盐酸华东合成酸(+14.29%)、天然气NYMEX天然气(期货)(+12.81%)、三氯乙烯华东地区(+12.05%)。本周液氯价格涨幅居前,当前PVC装置运行负荷有所提升,下游甲烷氯化物以及环氧丙烷需求较好,液氯价格有望维持当前价格。本周化工品跌幅居前的有五氧化二磷折纯CFR印度合同价(-38.47%)、工业级碳酸锂(-9.04%)、烧碱32%离子膜(-8.62%)、阿特拉津华东地区(-8.57%)、电池级碳酸锂(-6.57%)。化工品价差回顾:本周化工品价差涨幅居前的有“环氧丙烷价差”(+26.88%)、“MTO价差”(+22.64%)、“醋酸价差”(+15.87%)、“纯MDI价差”(+13.51%)、“PVA价差”(+8.83%)。本周“环氧丙烷价差”涨幅居前,华东地区部分装置检修,供应端偏紧,目前环氧丙烷库存相对低位,随着开工旺季临近,下游备货积极,市场需求逐步回暖。本周化工品价差降幅居前的有“己二酸价差”(-29.56%)、“PX价差”(-28.57%)、“乙烯价差”(-17.00%)、“TDI价差”(-11.44%)、“醋酐价差”(-11.11%)。化工投资主线:(1)周期主线:我们认为化工龙头企业所具有的不仅是单纯的成本优势亦或是技术优势,而是在多年的发展和竞争进程中,围绕化工这一系统工程所做的全方位积累与提升,我们称之为系统竞争优势,正是这种持续增高和迭代的系统竞争优势造就了强者恒强的局面。叠加双碳背景下供应端的约束、技术和产品升级带来的化工品价格中枢的抬升,持续看好各化工龙头企业的盈利能力和投资价值,建议关注万华化学、华鲁恒升、宝丰能源、卫星化学、云天化。(2)成长主线:新旧能源更替的进程是漫长的,但归根到底,未来是属于新能源的,风电和光伏在我国以及全球的能源结构中占比将会日益增大。国内企业跟随行业的发展浪潮几经沉浮,逐渐在产业链多个环节占据举足轻重的地位,我们看好EVA的供需格局和价格走势,建议关注联泓新科,碳纤维相关标的为吉林碳谷。(3)近期央行和银保监会出台十六条措施支持房地产市场平稳健康发展,政策持续发力,效果在累积中逐步显现,地产行业边际改善,建议关注龙佰集团、远兴能源。风险提示:原油价格大幅波动;化工品价格大幅波动;地缘政治形势恶化;下游需求修复不及预期;汇率大幅波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

石油化工行业周报:地缘不稳定性延续,油价高位震荡 甬兴证券 2024-04-25(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证...

1.66 MB共12页中文简体

3天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

附下载")

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

3天前020积分

-

基础化工行业日报:基础化工指数上涨,关注供给缺口下TMA持续涨价 中邮证券 2024-04-25(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

487.04 KB共9页中文简体

3天前020积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

附下载")

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

3天前218积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

3天前218积分

-

扬农化工 业绩符合预期,多项目持续推进巩固龙头地位 太平洋 2024-04-25(5页) 附下载

附下载")

扬农化工(600486)事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.4...

621.22 KB共5页中文简体

3天前218积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

3天前018积分

-

万华化学 聚氨酯销量持续增长,逆市扩张弹性可期 中邮证券 2024-04-25(5页) 附下载

万华化学(600309)事件:公司4月18日发布一季报,24Q1实现营收461.61亿元,同比+10...

504.95 KB共5页中文简体

3天前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

3天前018积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

3天前210积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

4天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

4天前520积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

附下载")

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

4天前220积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

4天前618积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

4天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

4天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

4天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

4天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

4天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

4天前418积分