干散货航运分析框架:时隔20年,中国需求再次成为阶段性主导申万宏源研究(香港)2023-03-02.pdf

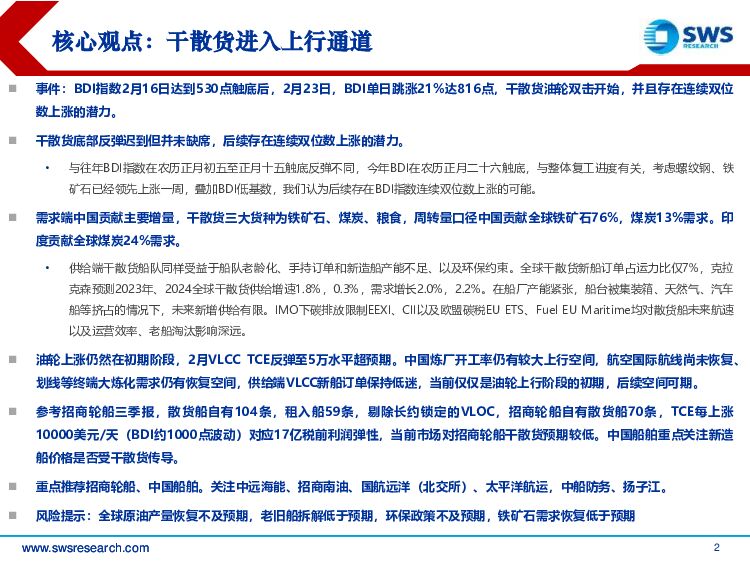

摘要:事件:BDI指数2月16日达到530点触底后,2月23日,BDI单日跳涨21%达816点,干散货油轮双击开始,并且存在连续双位数上涨的潜力。干散货底部反弹迟到但并未缺席,后续存在连续双位数上涨的潜力。与往年BDI指数在农历正月初五至正月十五触底反弹不同,今年BDI在农历正月二十六触底,与整体复工进度有关,考虑螺纹钢、铁矿石已经领先上涨一周,叠加BDI低基数,我们认为后续存在BDI指数连续双位数上涨的可能。需求端中国贡献主要增量,干散货三大货种为铁矿石、煤炭、粮食,周转量口径中国贡献全球铁矿石76%,煤炭13%需求。印度贡献全球煤炭24%需求。供给端干散货船队同样受益于船队老龄化、手持订单和新造船产能不足、以及环保约束。全球干散货新船订单占运力比仅7%,克拉克森预测2023年、2024全球干散货供给增速1.8%,0.3%,需求增长2.0%,2.2%。在船厂产能紧张,船台被集装箱、天然气、汽车船等挤占的情况下,未来新增供给有限。IMO下碳排放限制EEXI、CII以及欧盟碳税EUETS、FuelEUMaritime均对散货船未来航速以及运营效率、老船淘汰影响深远。油轮上涨仍然在初期阶段,2月VLCCTCE反弹至5万水平超预期。中国炼厂开工率仍有较大上行空间,航空国际航线尚未恢复、划线等终端大炼化需求仍有恢复空间,供给端VLCC新船订单保持低迷,当前仅仅是油轮上行阶段的初期,后续空间可期。参考招商轮船三季报,散货船自有104条,租入船59条,剔除长约锁定的VLOC,招商轮船自有散货船70条,TCE每上涨10000美元/天(BDI约1000点波动)对应17亿税前利润弹性,当前市场对招商轮船干散货预期较低。中国船舶重点关注新造船价格是否受干散货传导。重点推荐招商轮船、中国船舶。关注中远海能、招商南油、国航远洋(北交所)、太平洋航运,中船防务、扬子江。风险提示:全球原油产量恢复不及预期,老旧船拆解低于预期,环保政策不及预期,铁矿石需求恢复低于预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

天然气与海外新能源行业周报:10月天然气消费延续涨势,光伏产业链价格企稳 申万宏源研究(香港) 2023-12-04(15页) 附下载

2023-12-04(15页) 附下载")

本周市场概况与观点天然气板块:10月全国天然气表观消费量增长4.5%。2023年1-10月,全国天然...

1.3 MB共15页中文简体

2023-12-0546010积分

-

环球股指期货策略:美债收益率狂飙,全球风险资产将如何配置? 申万宏源研究(香港) 2023-08-18(23页) 附下载

2023-08-18(23页) 附下载")

美国美国10年期国债收益率的飙升,引发了风险资产的进一步下挫。美联储官员表示担心通胀可能无法回落,暗...

4.14 MB共23页中文简体

2023-08-2085710积分

-

每月投资见解 申万宏源研究(香港) 2023-08-01(6页) 附下载

2023-08-01(6页) 附下载")

市场及策略回顾美联储7月FOMC会议加息25BP至5.25%-5.50%,符合市场预期。鲍威尔表示9...

1.64 MB共6页中文简体

2023-08-0264910积分

-

数字经济《欧盟AI法案》专题:法无明令“禁止”也不一定“可为” 申万宏源研究(香港) 2023-07-04(11页) 附下载

2023-07-04(11页) 附下载")

6月14日,欧洲议会全体会议表决通过了《人工智能去案》授权草案,该法案进入欧盟立法最终谈判阶段。作为...

880.54 KB共11页中文简体

2023-07-1452810积分

-

2023下半年北交所投资策略:主题盛宴下的价值底色 申万宏源研究(香港) 2023-07-04(35页) 附下载

2023-07-04(35页) 附下载")

深度复盘北交所,23H1赚钱效应回升,市场加入主题盛宴,但仍较克制。1)北证50指数的低迷掩盖了北交...

1.84 MB共35页中文简体

2023-07-1483810积分

-

天然气与海外新能源周报:库存充足欧亚气价回落,光伏上游跌幅收窄 申万宏源研究(香港) 2023-06-26(15页) 附下载

2023-06-26(15页) 附下载")

本周市场概况与观点天然气板块:高位库存缓和供给风险,欧亚气价回落。截至6月23日,美国HenryHu...

1.29 MB共15页中文简体

2023-07-1334020积分

-

城市燃气行业深度:把握量价齐升机遇,静待城市燃气回暖 申万宏源研究(香港) 2023-06-12(15页) 附下载

2023-06-12(15页) 附下载")

全球高气价及居民气顺价难,近年来城燃公司供销两端受压。2021年下半年起,地缘政治动荡导致全球气价高...

1.14 MB共15页中文简体

2023-06-1324810积分

-

2023年二季度海外市场宏观展望及多元资产配置策略 申万宏源研究(香港) 2023-04-17 附下载

2023-04-17 附下载")

海外宏观经济美经济依然强韧3月美国Markit服务业、制造业PMI分别回升至53.8和49.3,超预...

2.55 MB共21页中文简体

2023-04-1841810积分

-

2022年财政政策回顾及2023年预算解读:财政正常化大幕如何开启? 申万宏源研究(香港) 2023-03-08 附下载

2023-03-08 附下载")

3月6日,财政部发布《预算草案》,今年财政定位是什么?政策重点有何变化?对经济影响有多少?本报告通过...

934.52 KB共22页中文简体

2023-03-1010815积分

-

干散货航运分析框架:时隔20年,中国需求再次成为阶段性主导 申万宏源研究(香港) 2023-03-02 附下载

事件:BDI指数2月16日达到530点触底后,2月23日,BDI单日跳涨21%达816点,干散货油轮...

4.05 MB共69页中文简体

2023-03-0341620积分

-

天然气与海外新能源行业周报:全球气价持续回落,光伏上游价格企稳 申万宏源研究(香港) 2023-02-24 附下载

2023-02-24 附下载")

本周市场概况与观点天然气板块:温和气温抑制需求,全球气价再次下滑。截至2月17日,美国Henry H...

1.33 MB共14页中文简体

2023-02-2599420积分

-

天然气与海外新能源周报:库存充足引气价下跌,光伏上游延续涨势 申万宏源研究(香港) 2023-02-17 附下载

2023-02-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.33 MB共14页中文简体

2023-02-1875220积分

-

环球期货股指双周报:FOMC委员换届 明年整体立场料偏鸽派 申万宏源研究(香港) 2022-12-23 附下载

2022-12-23 附下载")

美国美联储FOMC投票委员即将换血,明年整体立场料偏鸽派。现时几乎所有官员都认为,到明年年底美联储的...

3.91 MB共24页中文简体

2022-12-2467110积分

-

每月投资见解 申万宏源研究(香港) 2022-12-02 附下载

2022-12-02 附下载")

市场及策略回顾全球资本市场波动加剧,地缘政治、能源危机和经济衰退趋势成为投资者关注焦点。此前美联储会...

1.55 MB共6页中文简体

2022-12-0324810积分

-

环球期货股指双周报:联储释放加息放缓讯号 首次发出衰退警告 申万宏源研究(香港) 2022-11-25 附下载

2022-11-25 附下载")

美国美联储公布的11月货币政策会议纪要显示,与会官员多数同意放缓加息,释放出12月加息力度将下降至5...

3.82 MB共24页中文简体

2022-11-2849310积分

-

天然气与海外新能源周报:欧气价回落至低点,硅料降价预期增强 申万宏源研究(香港) 2022-10-27 附下载

2022-10-27 附下载")

本周市场概况与观点天然气板块:阶段性宽松持续,欧气价格跌至年内低点。截至10月21日,美国Henry...

1.1 MB共15页中文简体

2022-10-2881810积分

-

零利率时代正式结束 欧央行超预期加息50基点 申万宏源研究(香港) 2022-07-22 附下载

2022-07-22 附下载")

美国市场仍然预计美联储将大幅加息75个基点,以抑制白热化的通胀。但这一数字较此前预期的100个基点有...

3.77 MB共24页中文简体

2022-07-2375215积分

-

每月投资见解 申万宏源研究(香港) 2022-07-05 附下载

2022-07-05 附下载")

市场及策略回顾随著稳增长政策频出,加上疫情逐步受控,港股拐点确立。恒指由3月低位18,235回升逾2...

1.64 MB共6页中文简体

2022-07-0699210积分

-

天然气与海外新能源周报:欧洲天然气供给再受挑战,光伏硅料价格维持强势高位 申万宏源研究(香港) 2022-06-21 附下载

2022-06-21 附下载")

本周市场概况与观点天然气板块:美国天然气价格下跌,全球其余地区天然气价格飙升。美国天然气价格下跌,截...

1.25 MB共13页中文简体

2022-06-2286510积分

-

每月投资见解 申万宏源研究(香港) 2022-05-31 附下载

2022-05-31 附下载")

市场及策略回顾投资者5月延续较为审慎及保守态度。美联储公布5月会议纪要,显示对通胀的态度依然坚决,支...

1.52 MB共6页中文简体

2022-06-0135010积分