每月投资见解申万宏源研究(香港)2022-07-05.pdf

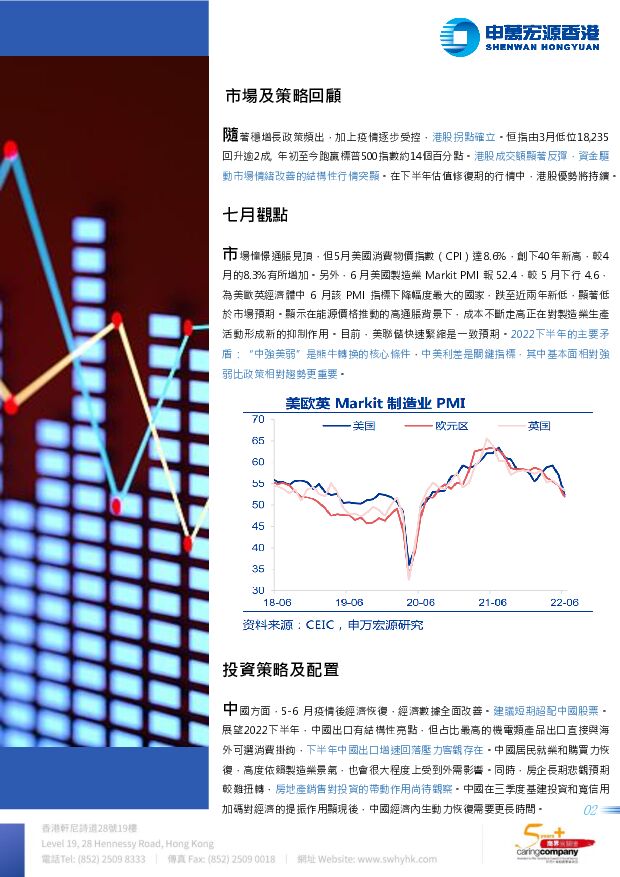

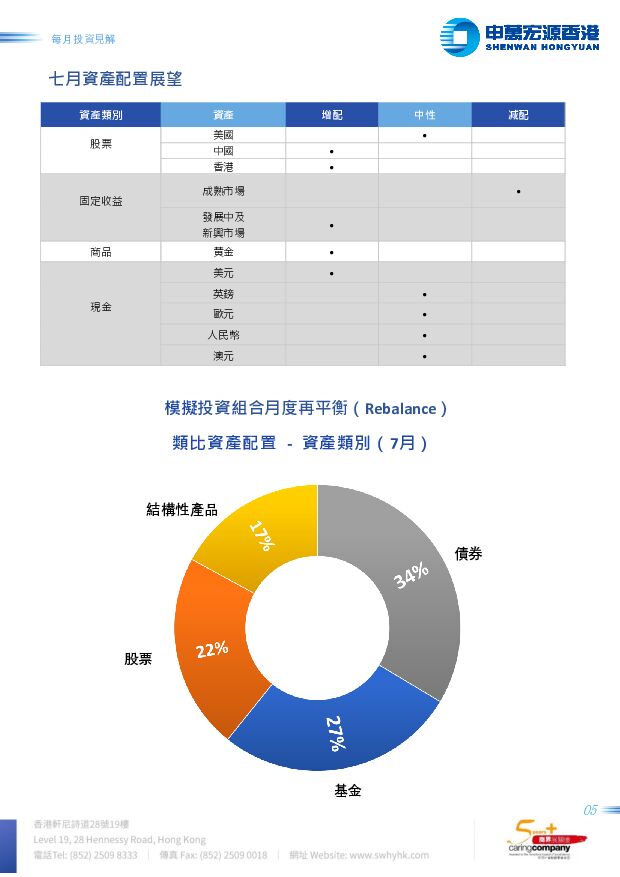

摘要:市场及策略回顾随著稳增长政策频出,加上疫情逐步受控,港股拐点确立。恒指由3月低位18,235回升逾2成,年初至今跑赢标普500指数约14个百分点。港股成交额显著反弹,资金驱动市场情绪改善的结构性行情突显。在下半年估值修复期的行情中,港股优势将持续。七月观点市场憧憬通胀见顶,但5月美国消费物价指数(CPI)达8.6%,创下40年新高,较4月的8.3%有所增加。另外,6月美国制造业MarkitPMI报52.4,较5月下行4.6,为美欧英经济体中6月该PMI指标下降幅度最大的国家,跌至近两年新低,显著低於市场预期。显示在能源价格推动的高通胀背景下,成本不断走高正在对制造业生产活动形成新的抑制作用。目前,美联储快速紧缩是一致预期。2022下半年的主要矛盾:“中强美弱”是熊牛转换的核心条件,中美利差是关键指标,其中基本面相对强弱比政策相对趋势更重要。投资策略及配置中国方面,5-6月疫情後经济恢复,经济数据全面改善。建议短期超配中国股票。展望2022下半年,中国出口有结构性亮点,但占比最高的机电类产品出口直接与海外可选消费挂钩,下半年中国出口增速回落压力客观存在。中国居民就业和购买力恢复,高度依赖制造业景气,也会很大程度上受到外需影响。同时,房企长期悲观预期较难扭转,房地产销售对投资的带动作用尚待观察。中国在三季度基建投资和宽信用加码对经济的提振作用显现後,中国经济内生动力恢复需要更长时间。宏观自上而下结构选择的策略:“海外衰退,国内复苏”,重点关注四大投资主线,包括1)流动性敏感度高、成长板块的新能源、半导体和军工,2)成本压力缓和最受益的先进制造,包括光伏矽片、动力电池,和公用事业。3)外需疲弱,内需重要性提升,消费品是重要方向。最看好汽车,政策刺激+爆款新车+新能源车结构变化。4)疫情後恢复服务业有脉冲机会,但需求有望部分回补的方向主要是食品饮料和医美,更可能行稳致远。多元资产配置方面,黄金价格有所回落,但海外经济增长压力上升,黄金配置价值提升,建议超配。全球经济转向“滞胀+收紧”,大类资产会呈现商品上行斜率趋缓、美债利率上行。展望後市,市场仍将以结构性行情为主。内外周期的错位使中资资产短期更具有吸引力,增量资金的流入将强化市场情绪的修复。近两月以来海外股票基金绩效排名,前10强均为大中华或A股相关基金,值得关注。另外,主题投资策略,可留意受惠於全球粮食短缺的农业;医药保健及疫苗研究等资产配置机遇。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

4天前16220积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

附下载")

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

4天前14220积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

附下载")

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

4天前70620积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

附下载")

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

4天前11420积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

附下载")

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

4天前94320积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

附下载")

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

4天前98220积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

附下载")

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

4天前19520积分

-

昆仑万维 2024年一季报点评:AI投入及投资业务致业绩波动,前瞻布局AI优势领先 东吴证券 2024-04-29(3页) 附下载

附下载")

昆仑万维(300418)投资要点事件:2024Q1公司实现营收12.08亿元,yoy-0.80%,q...

768.58 KB共3页中文简体

4天前70718积分

-

华阳股份 公司2024年一季报点评报告:煤炭量价致业绩承压,提分红彰显投资价值 开源证券 2024-04-29(4页) 附下载

附下载")

华阳股份(600348)煤炭量价致业绩承压,提分红彰显投资价值。维持“买入”评级公司发布2024年一...

842.16 KB共4页中文简体

4天前51218积分

-

电魂网络 高分红比例回馈投资者,新游储备发力海内外市场 太平洋 2024-04-29(5页) 附下载

附下载")

电魂网络(603258)事件:公司2023年实现营收6.77亿元,同比下降14.36%;归母净利润5...

475.87 KB共5页中文简体

4天前64418积分

-

资产配置跟踪周报:权益资产具备继续上行条件,黄金投资逻辑生变但趋势不变 大同证券 2024-04-29(8页) 附下载

附下载")

核心观点大类资产走势:债市承压、A股上行,商品震荡。本周债市出现下行趋势,各期国债收益率表现出上行趋...

879.05 KB共8页中文简体

4天前49215积分

-

每周投资策略 中信证券经纪(香港) 2024-04-29(28页) 附下载

2024-04-29(28页) 附下载")

(1)A股市场焦点内地经济开局良好,预计政策基调以稳为主2024年一季度中国实现了GDP同比5.3%...

3.08 MB共28页中文简体

4天前66310积分

-

投资策略专题:开源金股,5月推荐 开源证券 2024-04-29(9页) 附下载

附下载")

策略:“新国九”进化A股生态,关注ROE增强策略分母与分子端形成向上的合力之前,策略应对上依然建议不...

307.13 KB共9页中文简体

4天前19910积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

5天前56120积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

附下载")

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

5天前13420积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

附下载")

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

5天前35120积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

附下载")

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

5天前33520积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

附下载")

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

5天前42320积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

附下载")

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

5天前42520积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

附下载")

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

5天前69820积分