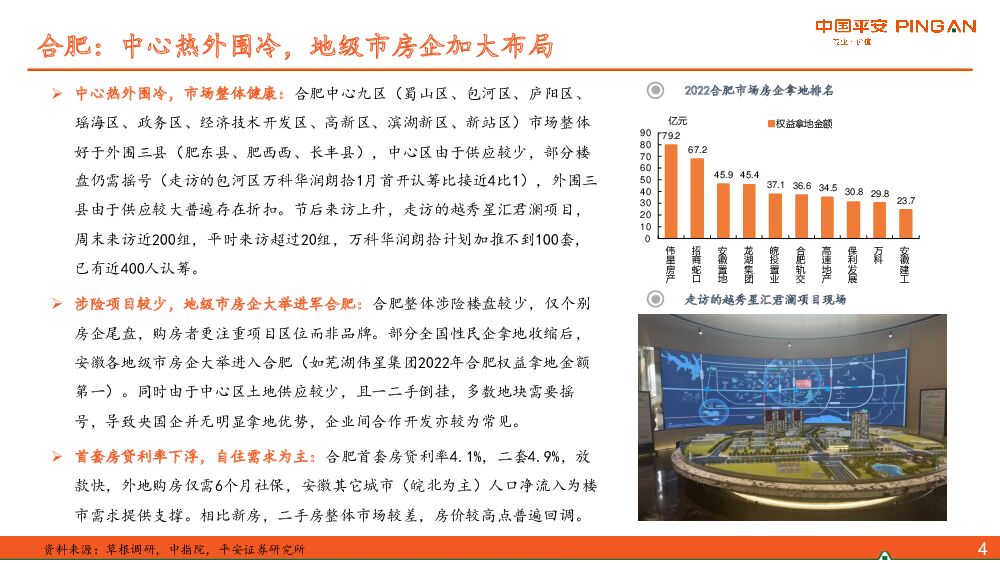

地产:城市草根调研系列报告之十四:长三角节后市场回温,房企积极换仓聚焦平安证券2023-02-20.pdf

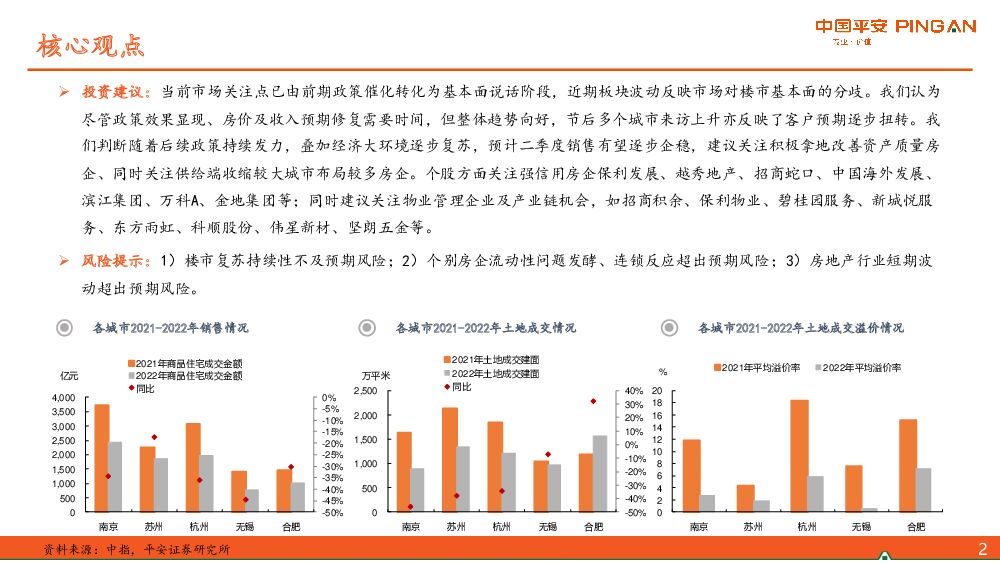

摘要:近期我们走访了长三角主要城市(南京、合肥、无锡、苏州、杭州)房地产市场,从一线了解节后楼市温度,主要观点如下:节后市场普遍回暖,城市及区域分化:2022年长三角五城楼市成交普遍下滑,无锡幅度最大,成交金额下滑约45%,春节后各地城市来访及认购均有回温,如苏州节后来访环比升约20%,南京日均认购环比升超50%,苏州、南京等地项目亦存在不同程度折扣回收。城市及区域间市场分化,如杭州、合肥市场明显好于无锡,但杭州及合肥外围区域亦存在高折扣、去化难;即使楼市相对较差的无锡,仍有去化及走量较好的高品质改善项目。个别城市交付时间会影响购房者意愿,但更多关注区域及品质。展望后市,随着经济环境逐步恢复,预计优质城市及区域热度有望延续,但部分高库存的郊县及三四线压力仍存。房企积极换仓收缩聚焦,流速与盈利中寻找平衡:楼市分化决定土拍市场分化,合肥、杭州2022年土拍平均溢价率为7.1%和5.8%,明显好于其它城市,无锡城投托底比例超过60%。房企积极换仓,在项目流速及盈利中寻找平衡,普遍收缩城市布局,个别全国性房企率先打折退出高库存城市及区域,同时房企布局聚焦及重叠亦加剧核心城市土拍热度(如杭州、合肥中心区)。随着部分全国性民企拿地收缩,央国企成为土拍市场主角,但部分地级市民企亦积极向优质城市区域进军(如芜湖伟星2022年合肥权益拿地第一)。预计核心城市土拍市场有望率先回温,但部分高库存城市及区域土拍仍难言乐观。预售金监管及去化制约开工,关注供给端收缩:走访城市政策均有不同程度宽松,均执行认房不认贷,限购政策除杭州外均相对宽松(大多6个月社保),首套房贷利率基本为4.1%,无锡更是低至3.8%;但预售金监管金相对严格,如南京预售金按5000-6000元/平米监管,相对较高的预售监管也制约房企的开工及推盘热情。部分城市个别房企出险项目尽管通过合作方品牌、准现房等方式持销,但仍会对购房者预期产生影响,加上2022年开工及拿地收缩、部分城市城投拿地较多但开发速度较慢,供给端收缩或成为2023年楼市的重要扰动,建议关注在供给端收缩较大的城市布局较多房企。投资建议:当前市场关注点已由前期政策催化转化为基本面说话阶段,近期板块波动反映市场对楼市基本面的分歧。我们认为尽管政策效果显现、房价及收入预期修复需要时间,但整体趋势向好,节后多个城市来访上升亦反映了客户预期逐步扭转。我们判断随着后续政策持续发力,叠加经济大环境逐步复苏,预计二季度销售有望逐步企稳,建议关注积极拿地改善资产质量房企、同时关注供给端收缩较大城市布局较多房企。个股方面关注强信用房企保利发展、越秀地产、招商蛇口、中国海外发展、滨江集团、万科A、金地集团等;同时建议关注物业管理企业及产业链机会,如招商积余、保利物业、碧桂园服务、新城悦服务、东方雨虹、科顺股份、伟星新材、坚朗五金等。风险提示:1)楼市复苏持续性不及预期风险;2)个别房企流动性问题发酵、连锁反应超出预期风险;3)房地产行业短期波动超出预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

1天前020积分

-

中科飞测 业绩符合预期,产品种类日趋丰富 平安证券 2024-04-25(4页) 附下载

附下载")

中科飞测(688361)事项:公司公布2023年年报,2023年公司实现营收8.91亿元(74.95...

754.74 KB共4页中文简体

1天前018积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

1天前018积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

1天前018积分

-

立讯精密 各项业务进展顺利,半年度业绩预增 平安证券 2024-04-25(4页) 附下载

立讯精密(002475)事项:公司公布2023年年报,2023年公司实现营收2319.05亿元(8....

776.03 KB共4页中文简体

1天前218积分

-

九典制药 销售费用率改善趋势明显,酮洛芬凝胶贴膏迎放量元年 平安证券 2024-04-25(4页) 附下载

九典制药(300705)事项:公司公布2023年报,实现收入26.93亿元(+15.75%),归母净...

777.99 KB共4页中文简体

1天前018积分

-

坚朗五金 业绩保持平稳,应收款持续减少 平安证券 2024-04-25(4页) 附下载

坚朗五金(002791)事项:公司公布2024年一季报,期内实现营收13.7亿元,同比增长0.9%,...

693.35 KB共4页中文简体

1天前218积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

1天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

1天前218积分

-

广联达 营收同比微幅下降,看好数字新成本业务未来发展 平安证券 2024-04-25(4页) 附下载

广联达(002410)事项:公司公告2024年一季报,2024年一季度,公司实现营业总收入13.00...

750.05 KB共4页中文简体

1天前218积分

-

平安研粹:2024年5月市场观点 平安证券 2024-04-25(23页) 附下载

海外:全球避险情绪升温1、 美国通胀仍强, 美联储“放鹰” 。 4月以来公布的数据显示, 美国经济韧...

1.37 MB共23页中文简体

1天前210积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

2天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

:板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载")

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

2天前220积分

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

2天前220积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

附下载")

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

2天前018积分

-

中国中免 Q1海南离岛免税影响收入,经营开始改善向上 平安证券 2024-04-24(4页) 附下载

中国中免(601888)事项:中国中免2024Q1营收188.07亿元,同比下滑9.45%,归母净利...

708.37 KB共4页中文简体

2天前218积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

2天前218积分

-

科大讯飞 模型能力持续升级,讯飞星火赋能公司业务发展成果显著 平安证券 2024-04-24(4页) 附下载

附下载")

科大讯飞(002230)事项:公司公告2023年年报。2023年,公司实现营业收入196.50亿元,...

848.34 KB共4页中文简体

2天前218积分

-

科大讯飞 模型能力持续升级,讯飞星火赋能公司业务发展成果显著 平安证券 2024-04-24(4页) 附下载

科大讯飞(002230)事项:公司公告2023年年报。2023年,公司实现营业收入196.50亿元,...

848.34 KB共4页中文简体

2天前218积分

-

金山办公 利润实现大幅增长,个人办公服务订阅业务表现良好 平安证券 2024-04-24(4页) 附下载

附下载")

金山办公(688111)事项:公司公告2024年一季报。2024年一季度,公司实现营业收入12.25...

813.51 KB共4页中文简体

2天前018积分