恒瑞医药EZH2抑制剂lisence-out出海,创新研发不断推进东方证券2023-02-13.pdf

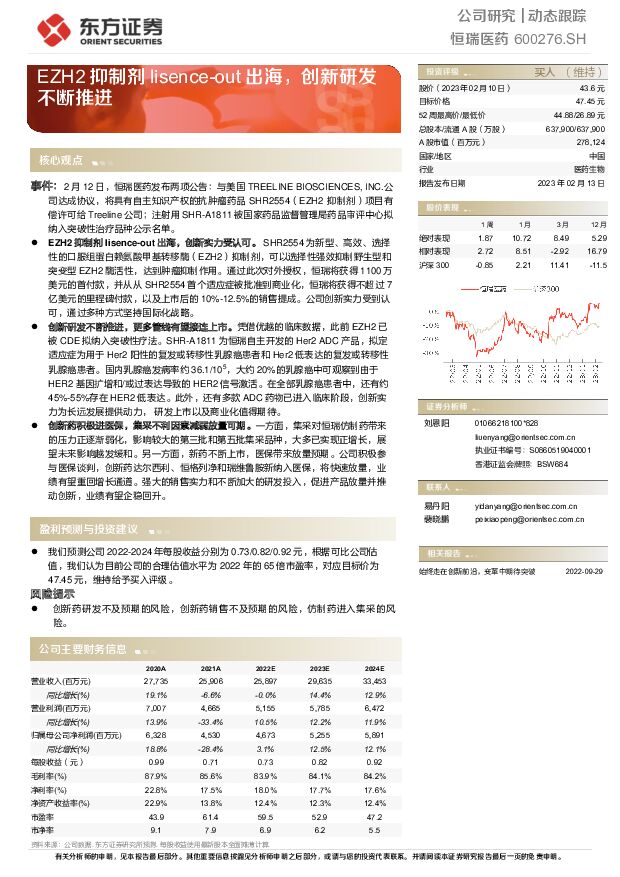

摘要:恒瑞医药(600276)核心观点事件:2月12日,恒瑞医药发布两项公告:与美国TREELINEBIOSCIENCES,INC.公司达成协议,将具有自主知识产权的抗肿瘤药品SHR2554(EZH2抑制剂)项目有偿许可给Treeline公司;注射用SHR-A1811被国家药品监督管理局药品审评中心拟纳入突破性治疗品种公示名单。EZH2抑制剂lisence-out出海,创新实力受认可。SHR2554为新型、高效、选择性的口服组蛋白赖氨酸甲基转移酶(EZH2)抑制剂,可以选择性强效抑制野生型和突变型EZH2酶活性,达到肿瘤抑制作用。通过此次对外授权,恒瑞将获得1100万美元的首付款,并从从SHR2554首个适应症被批准到商业化,恒瑞将获得不超过7亿美元的里程碑付款,以及上市后的10%-12.5%的销售提成。公司创新实力受到认可,通过多种方式坚持国际化战略。创新研发不断推进,更多管线有望接连上市。凭借优越的临床数据,此前EZH2已被CDE拟纳入突破性疗法。SHR-A1811为恒瑞自主开发的Her2ADC产品,拟定适应症为用于Her2阳性的复发或转移性乳腺癌患者和Her2低表达的复发或转移性乳腺癌患者。国内乳腺癌发病率约36.1/105,大约20%的乳腺癌中可观察到由于HER2基因扩增和/或过表达导致的HER2信号激活。在全部乳腺癌患者中,还有约45%-55%存在HER2低表达。此外,还有多款ADC药物已进入临床阶段,创新实力为长远发展提供动力,研发上市以及商业化值得期待。创新药积极进医保,集采不利因素减弱放量可期。一方面,集采对恒瑞仿制药带来的压力正逐渐弱化,影响较大的第三批和第五批集采品种,大多已实现正增长,展望未来影响越发缓和。另一方面,新药不断上市,医保带来放量预期。公司积极参与医保谈判,创新药达尔西利、恒格列净和瑞维鲁胺新纳入医保,将快速放量,业绩有望重回增长通道。强大的销售实力和不断加大的研发投入,促进产品放量并推动创新,业绩有望企稳回升。盈利预测与投资建议我们预测公司2022-2024年每股收益分别为0.73/0.82/0.92元,根据可比公司估值,我们认为目前公司的合理估值水平为2022年的65倍市盈率,对应目标价为47.45元,维持给予买入评级。风险提示创新药研发不及预期的风险,创新药销售不及预期的风险,仿制药进入集采的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造行业深度报告:三问美国零售高地,明确中国品牌和IP的出海之路 开源证券 2024-05-16(22页) 附下载

附下载")

三问美国零售高地,明确中国品牌出海之路的可行性与成长性本文主要探讨三个问题:(1)美国IP商品零售的...

4.06 MB共22页中文简体

1天前38820积分

-

医药生物:生物安全法案更新,CXO板块迎来边际改善 中邮证券 2024-05-16(12页) 附下载

附下载")

事件:生物安全法案更新,豁免权或延伸至2032年2024年5月10日,美国众议院战略竞争特别委员会的...

686.76 KB共12页中文简体

1天前78020积分

-

亿纬锂能 业绩逐步修复,出海+产业链上下游联动助力动储龙头量利齐升 中航证券 2024-05-16(7页) 附下载

附下载")

亿纬锂能(300014)盈利能力提升,业绩保持稳定态势2023年公司营收487.8亿元、同比+34....

1.93 MB共7页中文简体

1天前39218积分

-

徐工机械 2023年报&2024一季报点评:设备更新叠加出海推动工程机械需求复苏,新兴产业高速成长打造新增长点 中原证券 2024-05-16(7页) 附下载

附下载")

徐工机械(000425)投资要点:徐工机械发布2023年度业绩报告:2023年营业收入约928.48...

929.42 KB共7页中文简体

1天前51218积分

-

拓邦股份 下游复苏叠加出海战略,业绩拐点已现 华金证券 2024-05-16(6页) 附下载

附下载")

拓邦股份(002139)投资要点:事件:近期,公司发布2023年年报和2024年一季报。2023年,...

325.07 KB共6页中文简体

1天前52618积分

-

医药行业深度研究:原料药板块Q1业绩环比改善明显,Q2有望确认行业拐点 太平洋 2024-05-15(21页) 附下载

附下载")

报告摘要行业观点原料药板块Q1利润在高基数下实现同比正增长。原料药板块共选取了32家公司,2023年...

1.84 MB共21页中文简体

2天前8820积分

-

医药生物行业周报(24年第19周):关注ASCO数据发布,新版《体外诊断试剂分类目录》解读 国信证券 2024-05-15(27页) 附下载

:关注ASCO数据发布,新版《体外诊断试剂分类目录》解读 国信证券 2024-05-15(27页) 附下载")

核心观点本周医药板块表现强于整体市场,医药商业板块领涨。本周全部A股上涨1.47%(总市值加权平均)...

1.63 MB共27页中文简体

2天前18120积分

-

汽车及汽车零部件行业研究4月乘用车出口点评:销量持续强势,关注出海超预期机会 国金证券 2024-05-15(5页) 附下载

附下载")

行业事件:乘联会公布24年4月乘用车出口量:4月乘用车出口(含整车与CKD)41.7万辆,同/环比+...

1.04 MB共5页中文简体

2天前40520积分

-

医药行业周报:勃林格殷格翰创新疗法早期临床结果积极,用于治疗DMI 太平洋 2024-05-15(3页) 附下载

附下载")

报告摘要市场表现:2024年5月13日,医药板块涨跌幅-0.72%,跑输沪深300指数0.68pct...

537.16 KB共3页中文简体

2天前84620积分

-

先导智能 公司年报点评:计提减值拖累23年业绩,设备出海迎来发展机遇 海通国际 2024-05-15(14页) 附下载

先导智能(300450)投资要点:事件。公司披露2023年年报及2024年一季报:2023年公司营业...

2.23 MB共14页中文简体

2天前86918积分

-

金田股份 铜加工产品单位盈利企稳,产能出海拓展海外市场 国信证券 2024-05-15(8页) 附下载

附下载")

金田股份(601609)核心观点2023年公司归母净利润同比增长25%。2023年实现营收1105亿...

1.09 MB共8页中文简体

2天前98918积分

-

贝泰妮 业绩小幅承压,出海业务值得期待 星展证券(中国) 2024-05-15(6页) 附下载

2024-05-15(6页) 附下载")

贝泰妮(300957)投资新要点公司发布2023年年报及2024年一季报。2023年实现营业收入55...

546.11 KB共6页中文简体

2天前28918积分

-

医药行业2024年5月投资月报:看好医药反弹 西南证券 2024-05-14(92页) 附下载

行情回顾:2024年1-4月,申万医药指数下跌10.17%,跑输沪深300指数15.8%,年初以来医...

6.51 MB共92页中文简体

3天前72420积分

-

医药健康:合成生物学深度报告:紧跟下游重磅品种突破,兼顾上游技术进步 国金证券 2024-05-14(33页) 附下载

附下载")

投资逻辑合成生物学:异军突起的交叉学科,有目标的改造、设计合成生命体。合成生物学(Synthetic...

4.62 MB共33页中文简体

3天前38920积分

-

国产商品出海:物美价廉,国货打开中国第二增长曲线 头豹词条报告系列 头豹研究院 2024-05-14(22页) 附下载

附下载")

本文介绍了国产商品出海行业的发展历程、核心环节、痛点和未来趋势。随着中国在全球供应链中的地位日益提升...

5.87 MB共22页中文简体

3天前82020积分

-

医药生物行业周报:年报及一季报的总结 中航证券 2024-05-14(25页) 附下载

附下载")

报告摘要投资要点:本期(5.3-5.10)上证综指收于3,154.55,上涨1.60%;沪深300指...

2.6 MB共25页中文简体

3天前22520积分

-

医药生物行业双周报2024年第10期总第108期:医药生物行业2023年业绩总结-行业整体承压,板块分化明显 长城国瑞证券 2024-05-14(23页) 附下载

附下载")

行业回顾本报告期医药生物行业指数涨幅为5.16%,在申万31个一级行业中位居第7,跑赢沪深300指数...

1.4 MB共23页中文简体

3天前33520积分

-

生物医药Ⅱ行业周报:Nectin-4 ADC赛道渐热,迈威生物9MW2821展现BIC潜质 太平洋 2024-05-14(22页) 附下载

附下载")

报告摘要本周我们对Nectin-4ADC的研发进行梳理,其中迈威生物的9MW2821在多瘤种治疗临床...

1.89 MB共22页中文简体

3天前82620积分

-

医药生物深度报告:合成生物学有望带动生命科学上游设备增长超预期,建议前瞻性布局 中邮证券 2024-05-14(13页) 附下载

附下载")

政策端:聚焦新质生产力,多地发布合成生物学支持政策全球加快部署合成生物学领域,欧美高度重视、布局较早...

833.72 KB共13页中文简体

3天前73820积分

-

生物医药行业周报:设备更新换代政策持续推进,下半年需求集中释放可期 平安证券 2024-05-14(20页) 附下载

附下载")

行业观点自3月份国家版设备更新采购政策发布以来,医疗端具体政策不断推进,市场期待较高,行业龙头公司普...

1.28 MB共20页中文简体

3天前75820积分