中药行业2023年投资策略报告:政策春风下,品牌OTC和配方颗粒迎机遇万联证券2023-02-03.pdf

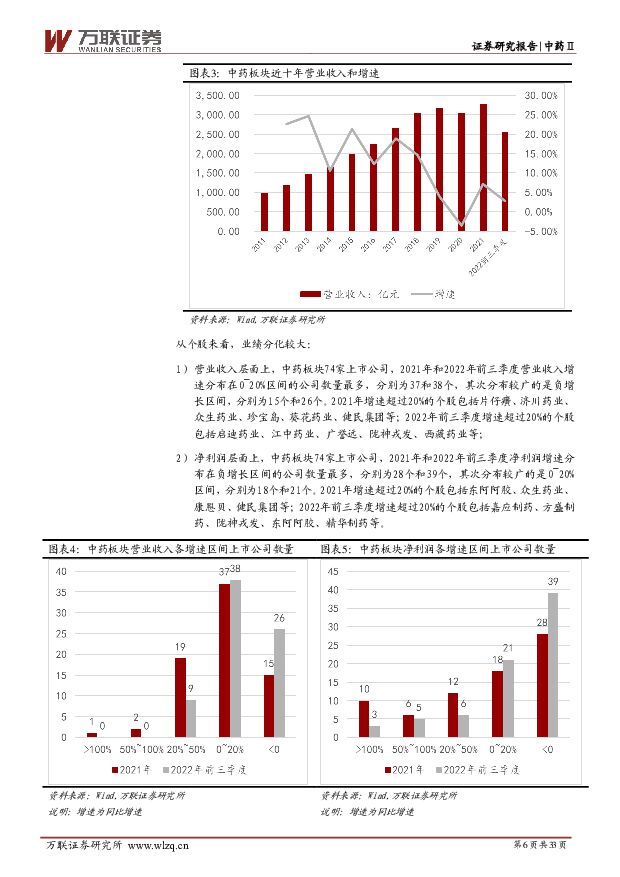

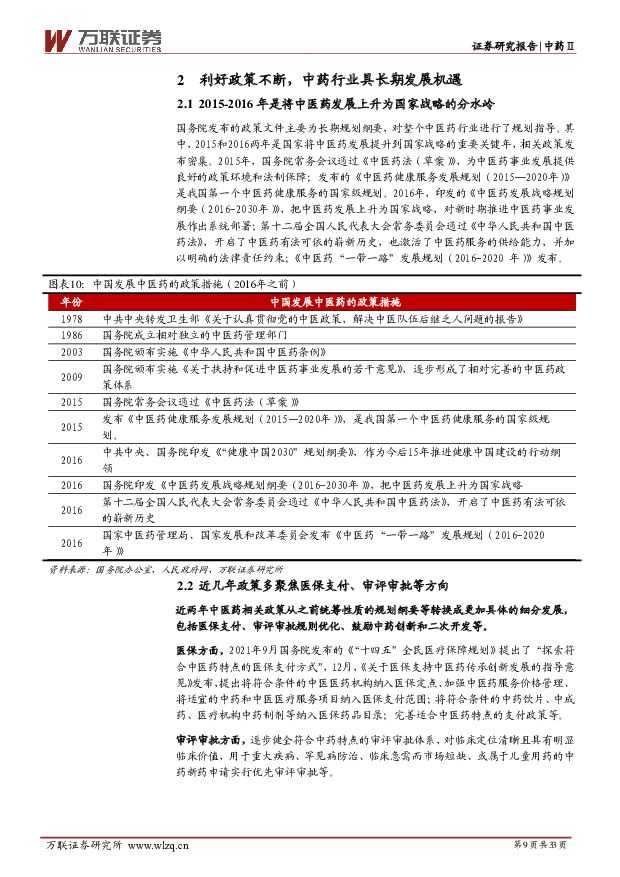

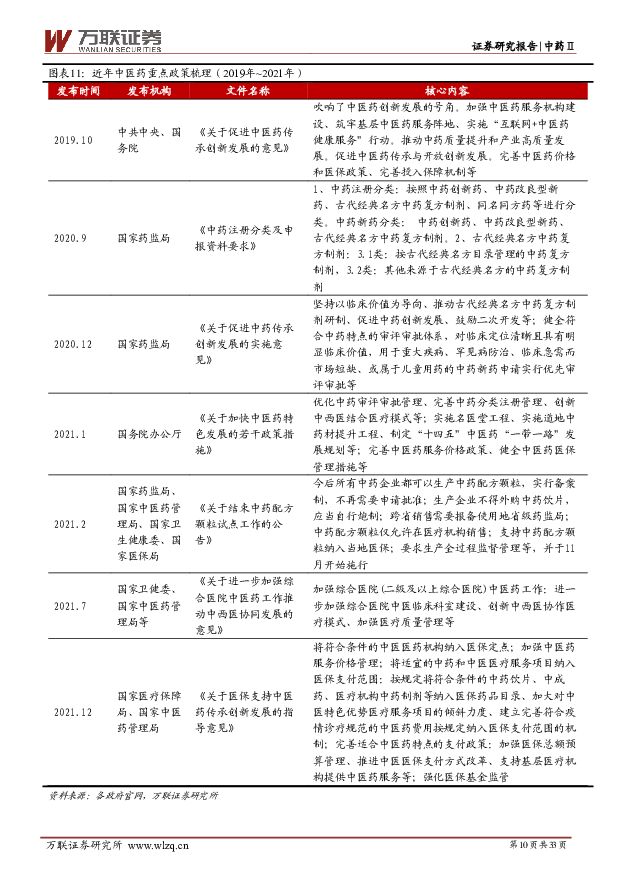

摘要:行情回顾2022年医药板块持续走低,各子板块均表现不佳。中药指数跑赢申万医药生物指数4.06个百分点。中药板块整体业绩增速缓慢,个股业绩分化大。以2022年12月30日收盘价计算,医药行业PE-TTM是23.41,中药板块PE-TTM是21.69,医药行业整体估值和中药板块估值均回落到近三年以来低位水平。投资要点近几年,中医药行业利好政策不断,规章制度不断细化,政策方向上从过去的统筹性长期规划到近几年更加具体的包括医保支付、审评审批规则优化、鼓励中药创新等方向的指导,国家从顶层设计上加大对中医药的支持力度。2022年发布的《“十四五”中医药发展规划》是首个以国务院名义印发的中医药5年规划,更加明确国家发展中医药的决心。在政策春风下,我们认为中药细分领域品牌OTC和中药配方颗粒迎来发展新机遇。1)品牌OTC:医保免疫+疫情放开,中药OTC迎扩容机遇从行业角度,在中医药政策利好以及集采免疫的属性下,同时受益于国民消费升级、健康养生意识提高、中药企业基本面完善,具备消费属性的中药OTC领域具备长期投资价值。从上市公司角度,我们认为中药OTC上市公司可以分为百年老字号企业和大众品牌OTC,其中:百年老字号强大的品牌优势造就深厚护城河。强大品牌壁垒带来自主定价权,部分名贵中成药的客户对价格敏感度低。长期看,这类产品在适当提价基础上可以保障终端销售的稳定性,有望实现量价齐升。大众品牌OTC关注市占率龙头和防疫两条主线。1)市占率龙头产品可通过终端提价消化原材料和人工成本上涨。中成药上游原材料涨价期间,并非所有中成药都能通过终端提价来转移成本,具备品牌优势,且市场份额领先的产品能通过提价保障利润空间;2)经历了新冠疫情后,群众日常防护意识提高。12月10日,国家中医药管理局正式发布《新冠病毒感染者居家中医药干预指引》(《指引》),对民众居家服用药物作出指导,相关上市公司和产品值得关注。2)配方颗粒:试点放开+低基数效应,看好国标数量增加带来的投资机会从行业角度,我们认为在需求端和支付端助推下,叠加2022年国标发布缓慢导致的上市公司业绩承压的情况下,未来随着国标发布的推进,配方颗粒行业成长性可期。从上市公司角度,我们认为国六家和部分省级试点企业先发优势明显,强者恒强。产业优势主要体现在成本、技术、产能、市场四个方面。1)成本管控能力高需要企业进行全产业链布局,龙头企业重视布局上游药材基地,未来竞争格局利好龙头;2)无论从配方颗粒品种数量、国标/省标备案数量还是参与标准起草数量上,国六家试点企业和个别省际试点企业均具备优势;3)供应能力是医院选择供应商时考虑的因素,国六家产能明显高于大多数行业参与者;4)从存量市场维护看,医疗机构换供应商转换成本高,试点企业客户黏性强;从增量市场看,在各省具备分公司的龙头企业更易受益行业扩容。风险因素:中成药上游原料价格提高超预期风险,相关政策实施不达预期风险,中药配方颗粒国标发布进度不及预期风险,集采降价超预期风险,竞争格局加剧风险,中药配方颗粒在医疗端渗透率不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

1天前020积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

附下载")

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前218积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前218积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

附下载")

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

1天前018积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

1天前018积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

1天前018积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

1天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

附下载")

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

1天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

1天前218积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期,院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前018积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

附下载")

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

1天前218积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期,院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前018积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

1天前018积分

-

好太太 点评报告:业绩同比大幅增长,盈利能力显著提升 万联证券 2024-04-24(4页) 附下载

好太太(603848)报告关键要素:公司发布 2023 年年报。2023 年公司实现营收 16.88...

907.7 KB共4页中文简体

1天前018积分

-

好太太 点评报告:业绩同比大幅增长,盈利能力显著提升 万联证券 2024-04-24(4页) 附下载

好太太(603848)报告关键要素:公司发布 2023 年年报。2023 年公司实现营收 16.88...

907.7 KB共4页中文简体

1天前218积分

-

2月美国国际资本流动报告点评:外资逆势大幅净买入美债,来美证券投资由负转正 中银证券 2024-04-24(11页) 附下载

外资小幅净流入,大幅增持美债,小幅增持美股。2024年2月外资小幅净买入美国证券资产516亿美元,逆...

487.57 KB共11页中文简体

1天前215积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

2天前220积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

2天前020积分

-

基础化工行业周报:麦芽酚、TMA价格持续上涨,关注TMA投资机会 中邮证券 2024-04-23(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

1.28 MB共16页中文简体

2天前020积分

-

芒果超媒 点评报告:业绩稳中有进,四平台协同打造芒果生态圈 万联证券 2024-04-23(4页) 附下载

芒果超媒(300413)报告关键要素:公司披露 2023 年年度报告及 2024 年一季报,由于会计...

840.21 KB共4页中文简体

2天前218积分