李子园公司事件点评报告:业绩符合预期,有望加快修复华鑫证券2023-02-02.pdf

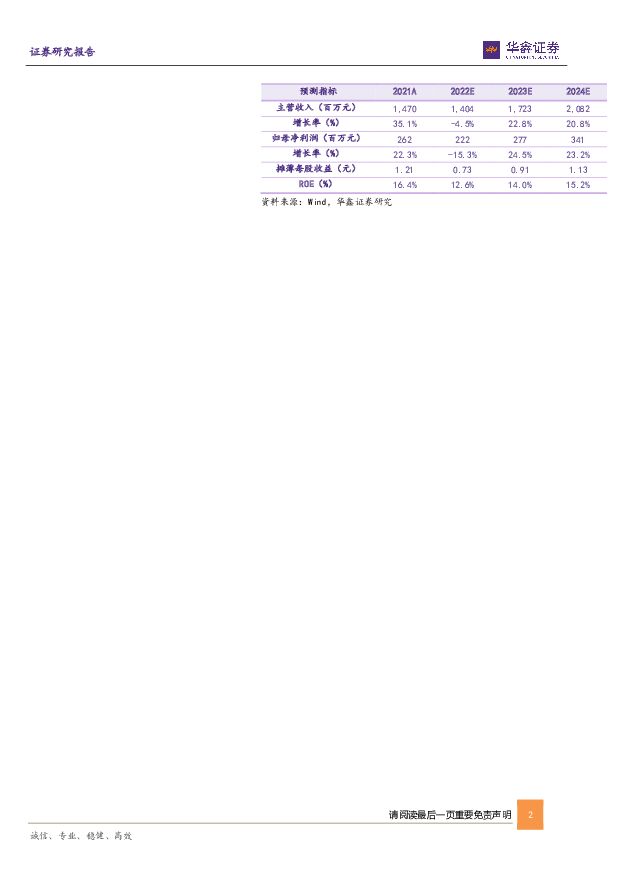

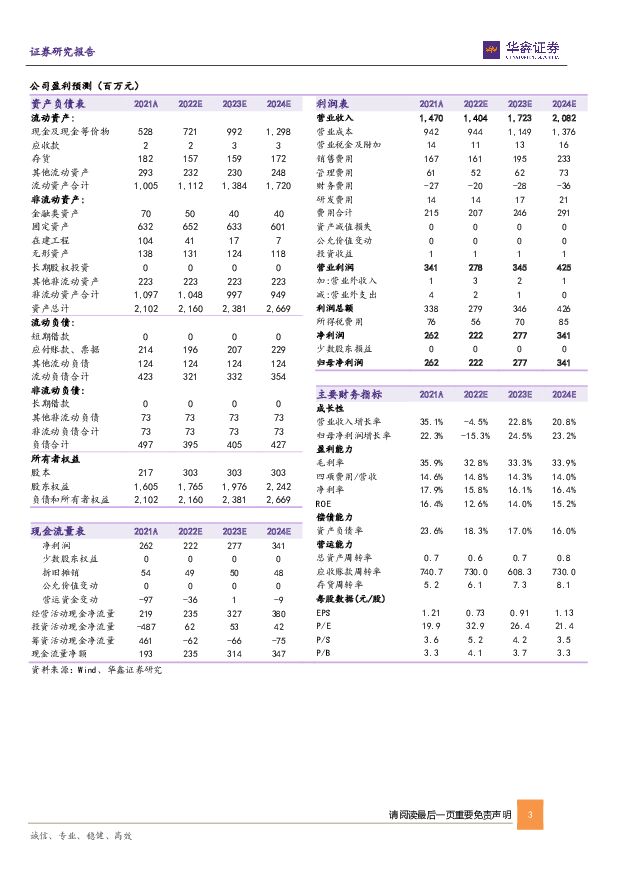

摘要:李子园(605337)事件2月1日,李子园发布2022年业绩预告。投资要点业绩符合预期,2023年望改善根据业绩预告,公司2022年营收14.04亿元(同减4.5%),归母净利润2.22亿元(同减15.3%),扣非净利润1.89亿元(同减22.4%)。其中预计2022Q4营收3.43亿元(同减17.1%),归母净利润0.67亿元(同减1.5%),系受新冠疫情反复导致的市场影响、原材料及能源涨价导致成本上升所致。考虑疫情常态化后,物流和人流正常流动及消费场景复苏,我们认为公司将加快复苏。全国化扩张望加速,提价红利逐步释放当前公司针对不同渠道开发相适应的产品,丰富公司产品结构和产品口味。品牌方面,加强品牌建设和品牌宣传投入,重点做高铁媒体的广告、候车室、动车组冠名,软硬广告结合投放,提升李子园产品在含乳饮料市场的品牌效应。渠道方面,针对华东、西南等进行全渠道下沉。华南、华中等以特通+流通渠道为主,华南有望成为新增长引擎。未来针对已覆盖市场,优化客户渠道建立和终端网点建设。原材料方面,储备较为充足,计划多使用国内鲜奶原料以缓解部分成本压力。我们预计2023年公司将加速全国化扩张,提价红利逐步释放,利润端有望逐步改善。盈利预测我们看好公司新品放量及全国化扩张,考虑增发股本摊薄影响及业绩预告,我们略调整2022-2024年EPS为0.73/0.91/1.13元(前值分别为1.05/1.30/1.61元),当前股价对应PE分别为33/26/21倍,维持“买入”投资评级。风险提示宏观经济下行风险、新品推广不及预期、原材料大幅上涨风险、产能投放不及预期、产品单一风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

浙江荣泰 公司事件点评报告:业绩亮眼,长期成长可期 华鑫证券 2024-04-25(5页) 附下载

附下载")

浙江荣泰(603119)事件浙江荣泰发布公告:1)2023年报:实现营收8亿元/yoy+19.89%...

310.44 KB共5页中文简体

3天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

附下载")

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

3天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

附下载")

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

3天前018积分

-

熊猫乳品 公司事件点评报告:利润端增速亮眼,多极增长逻辑清晰 华鑫证券 2024-04-25(5页) 附下载

附下载")

熊猫乳品(300898)事件2024年4月24日,熊猫乳品发布2023年年报和2024年一季度报。投...

355.06 KB共5页中文简体

3天前018积分

-

彤程新材 公司事件点评报告:业绩大幅增长,光刻胶打造第二增长极 华鑫证券 2024-04-25(5页) 附下载

附下载")

彤程新材(603650)事件彤程新材发布2023年年报:公司2023年实现营收29.44亿元,同比增...

321.88 KB共5页中文简体

3天前018积分

-

江龙船艇 公司事件点评报告:业绩显著改善,迎向上拐点 华鑫证券 2024-04-25(5页) 附下载

附下载")

江龙船艇(300589)事件江龙船艇发布2023年报及2024年一季报:2023年实现营业收入11....

326.38 KB共5页中文简体

3天前018积分

-

华策影视 公司事件点评报告:新质生产力下优质内容价值有望持续凸显 华鑫证券 2024-04-25(6页) 附下载

附下载")

华策影视(300133)事件华策影视发布2023年年报及2024年一季报公告:2023年总营收22....

355.52 KB共6页中文简体

3天前018积分

-

桂发祥 公司事件点评报告:一季度利润承压,品牌渠道齐发力 华鑫证券 2024-04-25(5页) 附下载

桂发祥(002820)事件2024年04月24日,桂发祥发布2024年一季度报。投资要点营收实现稳增...

324.35 KB共5页中文简体

3天前018积分

-

晨光生物 公司事件点评报告:业绩落于预告中枢,植提业务表现稳健 华鑫证券 2024-04-25(5页) 附下载

晨光生物(300138)事件2024年4月24日,晨光生物发布2024年一季度业绩报告。投资要点Q1...

329.48 KB共5页中文简体

3天前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

3天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

附下载")

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

4天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

4天前218积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

附下载")

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

4天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

4天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

附下载")

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

4天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

4天前418积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

附下载")

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

4天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

4天前418积分

-

基础化工行业周报:尿素甘氨酸等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-23(29页) 附下载

附下载")

投资要点尿素甘氨酸等涨幅居前,顺丁橡胶原油等跌幅较大周环比涨幅较大的产品:硫磺(高桥石化出厂价格,6...

916.62 KB共29页中文简体

5天前220积分

-

华安鑫创 公司事件点评报告:全链条转型先发制人,静待产能爆发 华鑫证券 2024-04-23(5页) 附下载

附下载")

华安鑫创(300928)事件华安鑫创发布2023年年报:2023年公司实现营业收入9.61亿元(同比...

326.9 KB共5页中文简体

5天前218积分