消费电子1月投资策略:关注手机需求复苏预期及折叠屏、VR新品创新国信证券2023-01-16.pdf

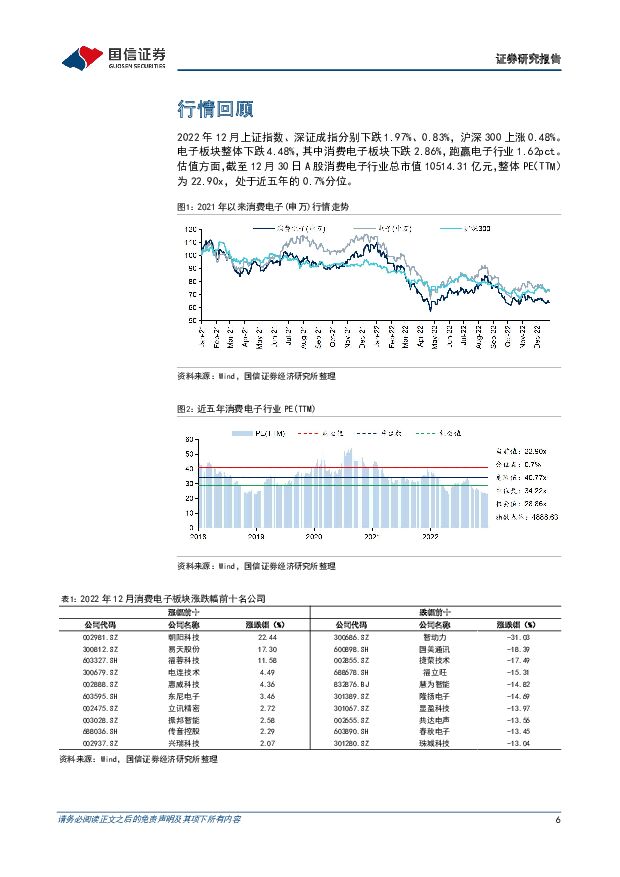

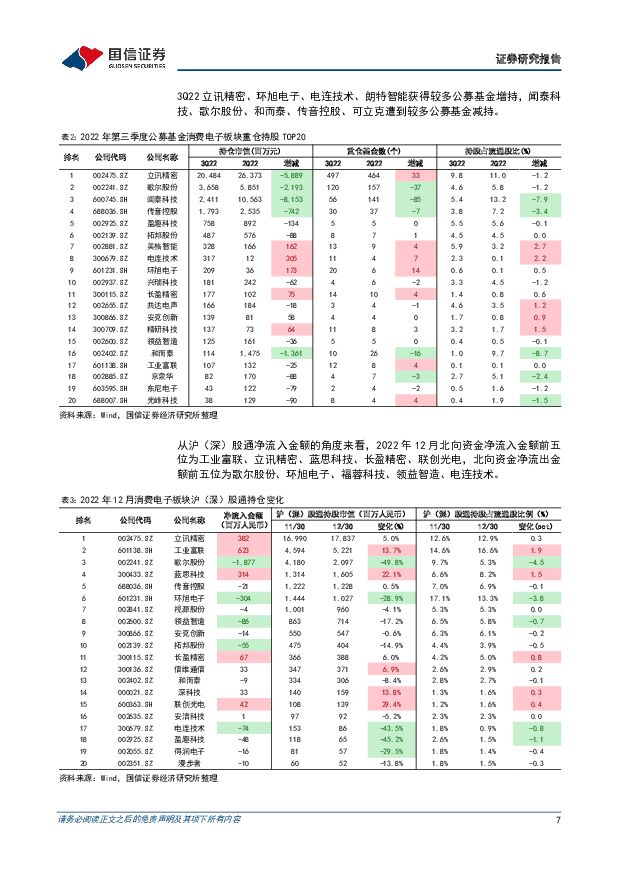

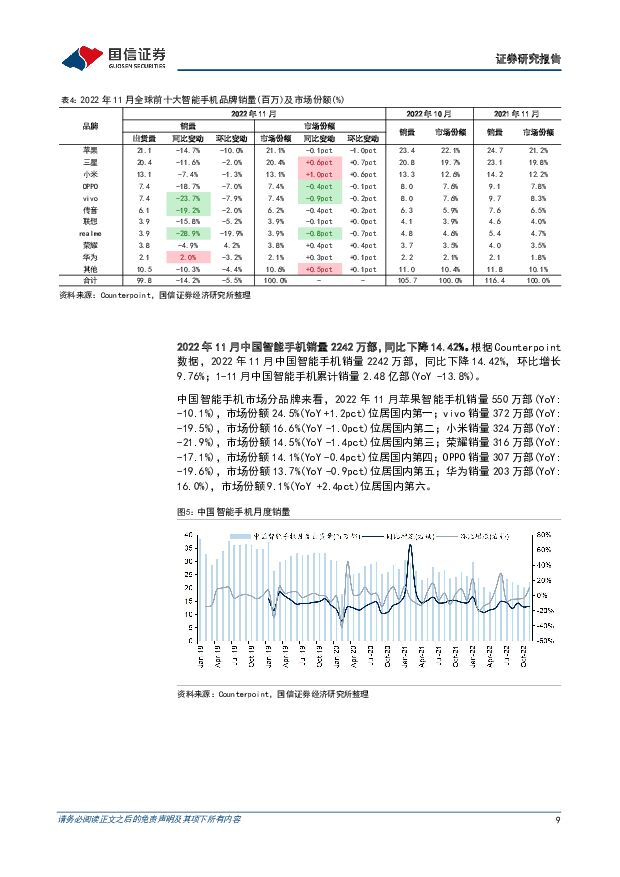

摘要:核心观点消费电子建议关注手机需求复苏预期及折叠屏、VR新品创新。12月消费电子板块下跌2.86%,跑赢电子行业1.62pct,截至12月末消费电子整体PE(TTM)为22.90x,处于近五年的0.7%分位。消费电子行业在经历了过去一年持续的终端去库存后,目前下游库存处于较低水平,行业进入弱复苏周期,我们预计全球智能手机出货量在22年超跌后将在23年实现恢复性增长,建议关注:1)安卓销量复苏预期,推荐闻泰科技、传音控股、顺络电子、洁美科技等;2)受益于iPhone市场份额持续提升的苹果产业链,推荐东山精密、立讯精密、环旭电子、福立旺等;3)创新产品频发催化的折叠屏、VR产业链,推荐福蓉科技、精研科技、三利谱、创维数字、歌尔股份等。11月全球智能手机销量同比下降14.2%。根据Counterpoint数据,11月全球智能机销量9985万部(YoY-14.2%,MoM-5.5%),1-11月销量11.18亿部(YoY-11.6%)。11月苹果销量2106万部(YoY-14.7%)、份额21.1%(YoY-0.1pct);三星销量2041万部(YoY-11.6%)、份额20.4%(YoY+0.6pct);小米销量1312万部(YoY-7.4%)、份额13.1%(YoY+1.0pct);OPPO销量743万部(YoY-18.7%)、份额7.4%(YoY-0.4pct);vivo销量741万部(YoY-23.7%)、份额7.4%(YoY-0.9pct)。除此之外,11月传音销量614万部(YoY-19.2%),荣耀销量382万部(YoY-4.9%),华为销量214万部(YoY2.0%)。11月中国智能手机销量同比下降14.4%。根据Counterpoint数据,11月国内智能机销量2242万部(YoY-14.4%,MoM9.8%),1-11月销量2.48亿部(YoY-13.8%)。11月Top6中苹果销量550万部(YoY-10.1%)、份额24.5%(YoY+1.2pct);vivo销量372万部(YoY-19.5%)、份额16.6%(YoY-1.0pct);小米销量324万部(YoY:-21.9%)、份额14.5%(YoY-1.4pct);荣耀销量316万部(YoY:-17.1%)、份额14.1%(YoY-0.4pct);OPPO销量307万部(YoY:-19.6%)、份额13.7%(YoY-0.9pct);华为销量203万部(YoY:16.0%)、份额9.1%(YoY+2.4pct)。12月Steam月活VR用户占比2.03%,环比持平。根据Valve数据,2022年12月Steam平台月活VR头显用户总占比为2.03%,环比持平。在12月Steam平台VR月活用户中,Meta旗下Oculus品牌的份额为63.47%(MoM:+0.06pct,YoY:-0.11pct),其中OculusQuest2份额41.35%(MoM:+0.23pct,YoY:+1.73pct);国内品牌Pico的份额为1.26%(MoM:-0.08pct,YoY:+0.90pct)。根据WellsennXR数据,3Q22全球VR出货量138万部(YoY-42%),WellsennXR预计2022年全球VR出货量将同比下降7%至953万部,其中预计Meta将出货750万部,Pico将出货100万部。3Q22全球TWS耳机/智能手表出货量同比增长6.5%/13.8%。根据Canalys数据,3Q22全球TWS耳机出货量7690万部(YoY+6.5%),1-3Q22出货量2.08亿部(YoY+10.1%);其中3Q22苹果AirPods出货量2380万部(YoY+34.0%),1-3Q22出货量5839万部(YoY+18.2%)。3Q22全球智能手表出货量2013万部(YoY+13.8%),1-3Q22出货量5390万部(YoY+9.2%);其中3Q22AppleWatch出货量1002万部(YoY+36.5%),1-3Q22出货量2761万部(YoY+20.8%)。11月北美PCBBB值环比下降,部分原材料价格环比下降。11月北美PCBBB值为1.00,较10月的1.07环比下降。原材料方面,11月无衬背精炼铜箔(厚≤0.15mm)出口平均单价为10.93美元/千克(YoY-15.9%,MoM-4.0%);12月环氧树脂平均价格14536.36元/吨(YoY-34.0%,MoM-10.8%);12月末电子玻纤布价格为4.3-4.4元/米,较11月末的4.0-4.2元/米环比有所上涨。月度业绩跟踪:10月台股组装、光学、PCB板块维持较高景气度。台股:11月台股LED厂商营收64.21亿新台币(YoY:-21.5%,MoM:2.4%);台股面板厂商营收336.57亿新台币(YoY:-41.4%,MoM:2.6%);台股PCB制造厂商营收766.62亿新台币(YoY:-7.8%,MoM:-11.3%);台股被动元件厂商营收212.48亿新台币(YoY:-8.0%,MoM:2.6%);台股连接器厂商营收152.13亿新台币(YoY:-8.9%,MoM:-9.0%);台股光学厂商营收91.12亿新台币(YoY:4.3%,MoM:-2.4%);台股电池厂商营收113.75亿新台币(YoY:-1.9%,MoM:0.8%);台股组装厂商营收9907.39亿新台币(YoY:-13.9%,MoM:-20.2%)。港股:11月舜宇光学科技手机镜头出货量9103.4万件(YoY:-26.4%,MoM:-9.3%),摄像模块出货量3468.2万件(YoY:-23.4%,MoM:-21.0%);11月丘钛科技摄像头模块出货量3590.5万件(YoY:-23.5%,MoM:9.9%),指纹识别模块出货量1153.5万件(YoY:4.5%,MoM:-2.0%)。A股:11月鹏鼎控股营收32.51亿元(YoY:-23.0%,MoM:-28.2%),1-11月合计营收325.71亿元(YoY:13.2%);11月环旭电子营收62.60亿元(YoY:-9.9%,MoM:-11.5%),1-11月合计营收628.66亿元(YoY:28.8%)。重点推荐组合1)景气度筑底回升、悲观情绪回暖的安卓产业链,包括闻泰科技、传音控股、顺络电子、洁美科技、三环集团、光弘科技等;2)受益于iPhone份额持续提升的苹果产业链,包括东山精密、闻泰科技、环旭电子、鹏鼎控股、福立旺、世华科技等;3)创新产品催化的折叠屏、VR产业链,推荐福蓉科技、精研科技、三利谱、创维数字、歌尔股份等;4)积极响应新能源趋势的江海股份、博敏电子、东山精密等。风险提示:疫情反复影响下游需求;产业发展不及预期;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

5小时前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

5小时前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

5小时前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

5小时前020积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

5小时前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

5小时前020积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

5小时前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

5小时前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

5小时前018积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

5小时前018积分

-

亿田智能 2023年报点评:直营收入增长较快,业绩有所承压 国信证券 2024-04-25(6页) 附下载

亿田智能(300911)核心观点经营有所承压,Q4盈利受募投项目转固影响。公司2023年实现营收12...

408.74 KB共6页中文简体

5小时前018积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

5小时前018积分

-

新澳股份 第一季度收入增长13%,毛利率小幅提升 国信证券 2024-04-25(6页) 附下载

新澳股份(603889)核心观点第一季度收入增长12.5%,财务费用率提升令净利率小幅下降。公司是羊...

603.42 KB共6页中文简体

5小时前218积分

-

盐津铺子 春节动销旺盛,战略转型红利持续释放 国信证券 2024-04-25(6页) 附下载

盐津铺子(002847)核心观点2024年第一季度公司收入、利润表现亮眼。2024年第一季度公司实现...

448.3 KB共6页中文简体

5小时前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

5小时前018积分

-

行动教育 2024Q1业绩点评:2024年一季度归母净利润同增34%,销售收款支撑未来增长 国信证券 2024-04-25(6页) 附下载

行动教育(605098)核心观点2024Q1归母净利润同增34%,略优于我们预期。2024Q1,公司...

313.79 KB共6页中文简体

5小时前218积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

5小时前018积分

-

龙佰集团 2023年季度净利逐季提升,钛矿价格稳定高位 国信证券 2024-04-25(8页) 附下载

龙佰集团(002601)核心观点公司2023年四季度归母净利润同环比提升,2024年一季度归母净利润...

870.2 KB共8页中文简体

5小时前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

5小时前018积分

-

盘江股份 煤价下行、销量下滑拖累业绩,煤电新一体化发展改善可期 国信证券 2024-04-25(7页) 附下载

盘江股份(600395)核心观点2023年煤价下行、自产煤销量减少,业绩下降;2024Q1自产煤销量...

571.35 KB共7页中文简体

5小时前018积分