金属行业2023年度策略系列报告之贵金属篇:2023,黄金绽放的起点民生证券2022-12-29.pdf

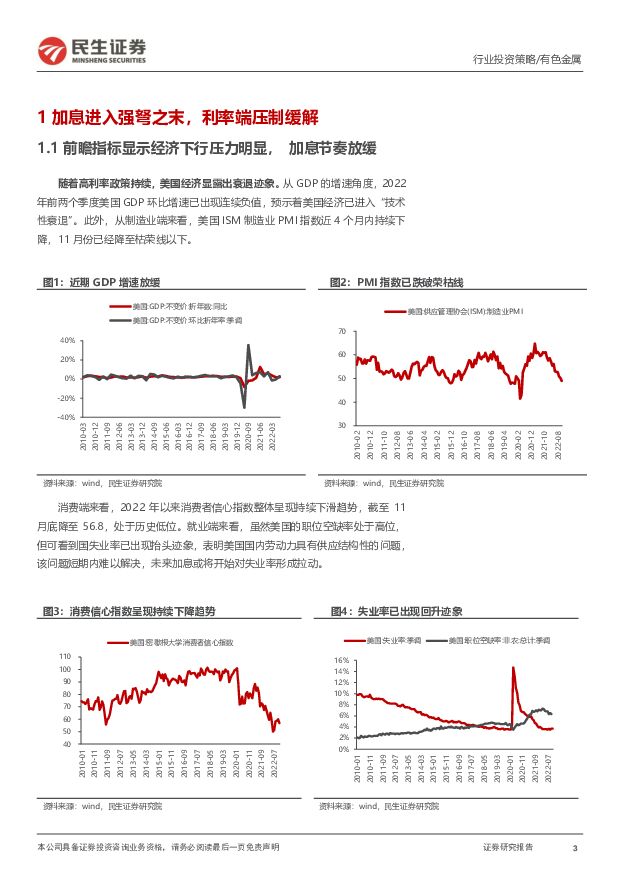

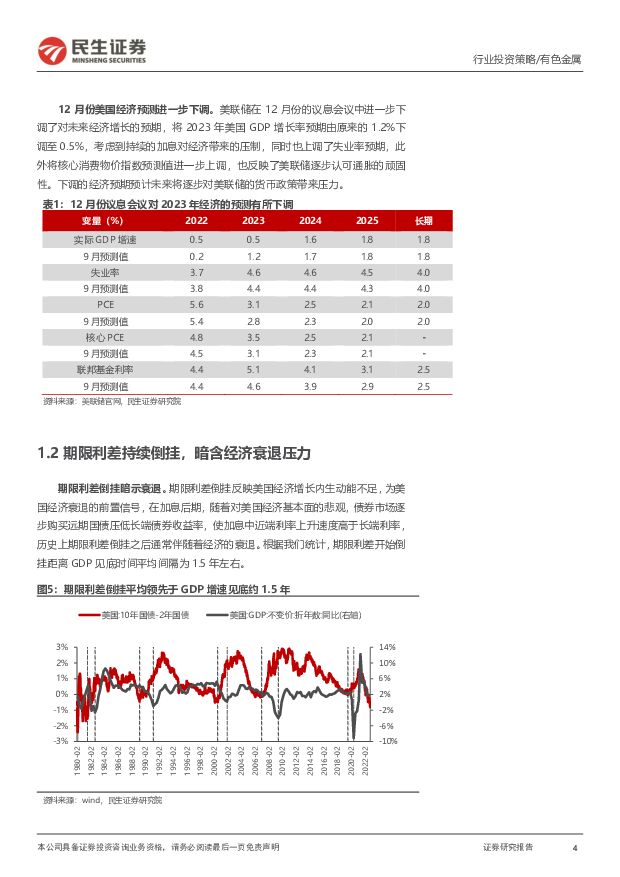

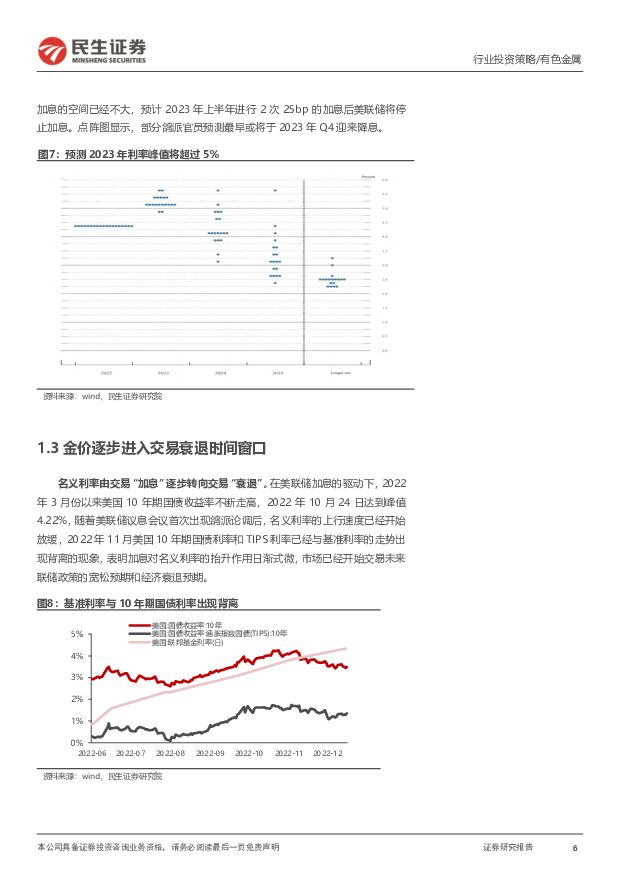

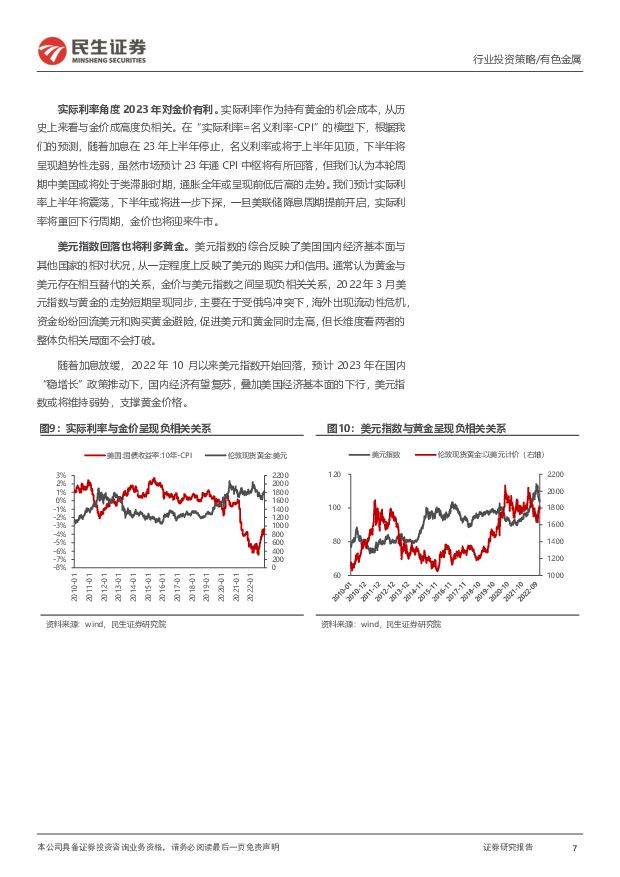

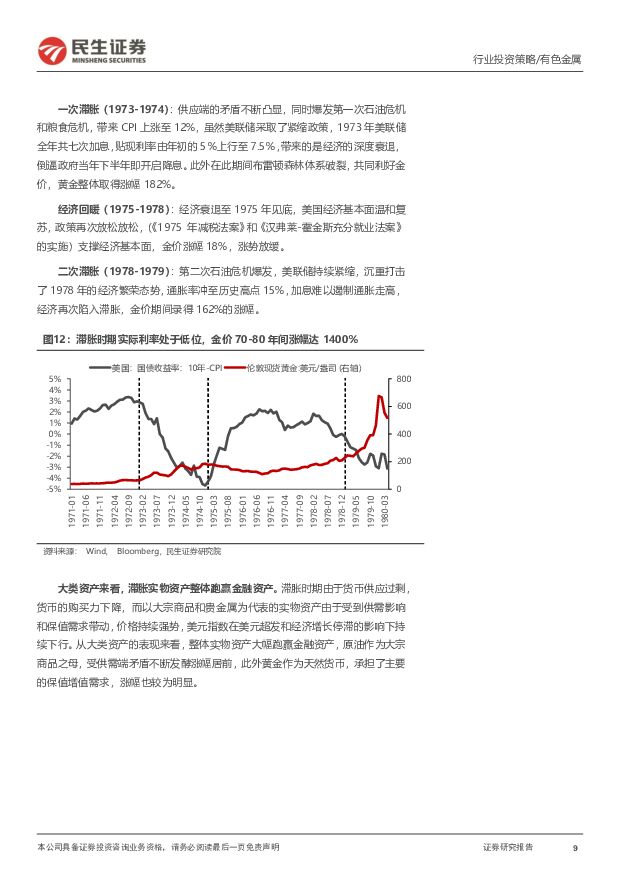

摘要:加息进入强弩之末,利率端压制缓解。期限利差持续到挂,暗示美国经济衰退预期逐步增强,10年期国债利率与基准利率走势出现背离,加息对名义利率的抬升作用日渐式微,12月份加息力度放缓,市场预期23年上半年将停止加息,宽松货币政策可期。从实际利率的角度,2023年名义利率或将在上半年筑顶,而通胀或将反复,随着美联储降息周期开启,金价牛市将正式确立。滞胀周期渐行渐近,黄金是大类资产最优选。复盘70-80s年代的滞胀时期,金价涨幅达14倍。滞胀时期高通胀压制经济增长,利率受到经济衰退的影响长期处于低位,以贵金属为代表的实物资产价格强势,其中黄金涨幅明显。复盘滞胀成因,我们认为本轮经济周期中的货币政策与商品供给端矛盾与滞胀时期存在相似性,随着疫后超发货币的不断传导和供应端资本开支不足的矛盾出现,通胀或将超出市场预期,黄金在类滞胀时期表现可期。时代的共识,央行成黄金配置主力。央行黄金储备起到了稳定本国货币信用的作用,历史上央行购金趋势上行,通常对应金价的上行周期。随着美联储进入加息周期,美元加速回流国内,各国持有的美债资产贬值,为稳定本国币值稳定、避免货币信用危机,各国央行购金需求增加。同时本轮周期中主要经济体央行通过印发纸币大幅扩表,而黄金的购买量没有对应,央行资产中黄金资产储备占比降至历史低位。从2022年三季度央行购进数据来看,已达历史新高,央行购金或将演变成中长期现象,成为黄金购买主力。白银:光伏用银带来需求弹性,关注金银比。金银比为观察白银价格的关键指标,1980年以来金银比浮动区间位于40-80,目前金银比位于75,位于区间上限。白银工业需求复苏可带来金银比收敛,金银比收敛区间通常对应PMI的下行区间,后续应关注PMI的企稳回升,带来白银金融属性和商品属性的共振。白银供需格局偏紧,工业需求占比在50%以上,光伏用银量的高增也带来了需求端弹性,预计光伏用银在白银的需求占比将逐步提升。投资建议:考虑加息对金价压制趋缓,全球央行购金需求的长期推动下下,2023年全年金价或将维持中枢上移趋势,我们推荐黄金板块的β属性投资机会,建议关注白银补涨,重点推荐山东黄金、招金矿业、中金黄金、中国黄金国际、银泰黄金、赤峰黄金、湖南黄金、恒邦股份、盛达资源。风险提示:美联储加息超预期、美国经济软着陆、央行购金不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

金属包装:行业并购趋势加剧,头部企业通过绑定下游优质客户获得竞争优势 头豹词条报告系列 头豹研究院 2024-05-23(21页) 附下载

附下载")

金属包装是中国包装工业的重要组成部分,其产值约占中国包装工业的12%,主要为食品、罐头、饮料、油脂、...

2.87 MB共21页中文简体

1天前220积分

-

休闲食品及食品加工行业2023年年报及2024年一季报业绩综述:春节旺季动销亮眼,成本红利延续释放 民生证券 2024-05-23(27页) 附下载

零食:景气度延续,成本改善+规模效应下释放利润弹性。收入端:春节错期季度环比略有波动,制造型企业持续...

1.6 MB共27页中文简体

1天前020积分

-

万华化学 深度报告:一年好景君须记,又是橙红橘绿时 民生证券 2024-05-23(27页) 附下载

万华化学(600309)公司股价复盘。公司上市23年来持续保持高速增长,营收从2000年的3.45亿...

2.36 MB共27页中文简体

1天前018积分

-

百合花 高端颜料行业龙头,积极布局金属钠等新材料 海通国际 2024-05-23(13页) 附下载

百合花(603823)公司主要从事有机颜料及中间体的生产、研发及销售。1)公司有机颜料产品品类和色系...

1.07 MB共13页中文简体

1天前018积分

-

华凯易佰 事件点评:收购通拓科技,协同发展助力公司优势持续扩大 民生证券 2024-05-23(3页) 附下载

附下载")

华凯易佰(300592)事件:5月21日,公司发布公告,拟以支付现金方式购买华鼎股份持有的通拓科技1...

962.38 KB共3页中文简体

1天前218积分

-

创新新材 动态报告:全球化+高端化,铝加工龙头的“再发展” 民生证券 2024-05-23(18页) 附下载

附下载")

创新新材(600361)事件:公司发布2023年报及2024年一季报。2023年公司营收728.4亿...

1.06 MB共18页中文简体

1天前218积分

-

地产点评系列:地产政策放开,宏微观视角如何展望? 民生证券 2024-05-23(17页) 附下载

近期地产政策密集出台,针对供需两端均有相关表述,引发市场高度关注。从宏观角度出发,如何看待和评估其对...

1.19 MB共17页中文简体

1天前015积分

-

金属与材料23&24Q1总结:资源端金&铜领涨,材料端改善信号显现 天风证券 2024-05-22(42页) 附下载

附下载")

摘要23-24Q1有色金属板块整体情况:资源端盈利分化,金&铜板块业绩同比大幅增长,材料端改善信号显...

2.22 MB共42页中文简体

2天前17920积分

-

EV观察系列162:4月国内新能车市场保持平稳运行 民生证券 2024-05-22(31页) 附下载

附下载")

4月国内新能车市场保持平稳运行。产销层面,4月新能源乘用车产销分别为87万辆和85万辆,同比分别增加...

1.9 MB共31页中文简体

2天前16620积分

-

金属与材料行业点评:加息落幕,资源为王 天风证券 2024-05-22(6页) 附下载

附下载")

本轮有色行情的发动机与燃料:供给端的刚性收缩VS需求端传统范式的打破。背后反映的问题——全球不确定性...

582.33 KB共6页中文简体

2天前73020积分

-

寒武纪 首次覆盖报告:预期差较大的国产AI芯片引领者 民生证券 2024-05-22(23页) 附下载

附下载")

寒武纪(688256)中国AI芯片龙头,智能算力行业领导者。寒武纪能提供云边端一体、软硬件协同、训练...

1.51 MB共23页中文简体

2天前6518积分

-

中科创达 事件点评:高通加速布局AIPC,中科创达终端侧掘金铲 民生证券 2024-05-22(3页) 附下载

附下载")

中科创达(300496)事件:当地时间5月21日,美国科技公司微软召开年度Build开发者大会。在会...

718.56 KB共3页中文简体

2天前68518积分

-

安利股份 事件点评:鞋材品类再添重磅“嘉宾”,阿迪达斯入驻利好长期发展 民生证券 2024-05-22(3页) 附下载

附下载")

安利股份(300218)事件。2024年5月21日,公司发布公告称,安利股份近日收到德国阿迪达斯(a...

681.4 KB共3页中文简体

2天前19018积分

-

中金黄金 业绩符合预期,金铜价高位驱动利润增长 中邮证券 2024-05-22(5页) 附下载

附下载")

中金黄金(600489)业绩增长符合预期,受益于金铜价格高位运行近期,公司发布2023年度报告。20...

487.31 KB共5页中文简体

2天前14618积分

-

行业深度研究:一文读懂量子计算原理 民生证券 2024-05-21(29页) 附下载

附下载")

量子计算有望成为解决AI算力瓶颈的颠覆性力量。与传统计算相比,量子计算能够带来更强的并行计算能力和更...

2.43 MB共29页中文简体

3天前16120积分

-

有色金属行业周报:锑钨价格创历史新高 中泰证券 2024-05-21(24页) 附下载

附下载")

投资要点1.【关键词】4月印尼出口精炼锡3079.46吨,同比下降57.63%,环比-20.2%;新...

2.07 MB共24页中文简体

3天前32120积分

-

消费建材2023年年报&2024年一季报总结:寻找周期底部的蓄势待发 民生证券 2024-05-21(32页) 附下载

附下载")

特征一:24Q1淡季更淡,超预期标的超额收益明显23Q4增收不增利,24Q1整体收入及利润表现均出现...

1.89 MB共32页中文简体

3天前33120积分

-

电子行业周报:Nvidia业绩前瞻,算力永不眠 民生证券 2024-05-21(19页) 附下载

附下载")

市场回顾本周(5月13日-5月17日)电子板块涨跌幅为0.32%,与沪深300涨跌幅相同。本周电子行...

1.39 MB共19页中文简体

3天前44820积分

-

计算机行业动态报告:迎接军工信息化大拐点 民生证券 2024-05-21(17页) 附下载

附下载")

信息支援部队建立再度凸显军工IT安全与大安全重要性。随着国际形式不确定性增大,信息战频发,网络安全的...

1.4 MB共17页中文简体

3天前58120积分

-

行业信息跟踪:4月快递业务量保持较优增速,光伏逆变器出口环比回暖 民生证券 2024-05-21(23页) 附下载

附下载")

大宗消费品高频数据跟踪:家电方面,4月以来,受内需偏弱、政策观望情绪加重以及高温天气延后的影响,家电...

6.42 MB共23页中文简体

3天前20910积分