机械设备行业点评:11月挖掘机国内市场销量同比增速转正国开证券2022-12-21.pdf

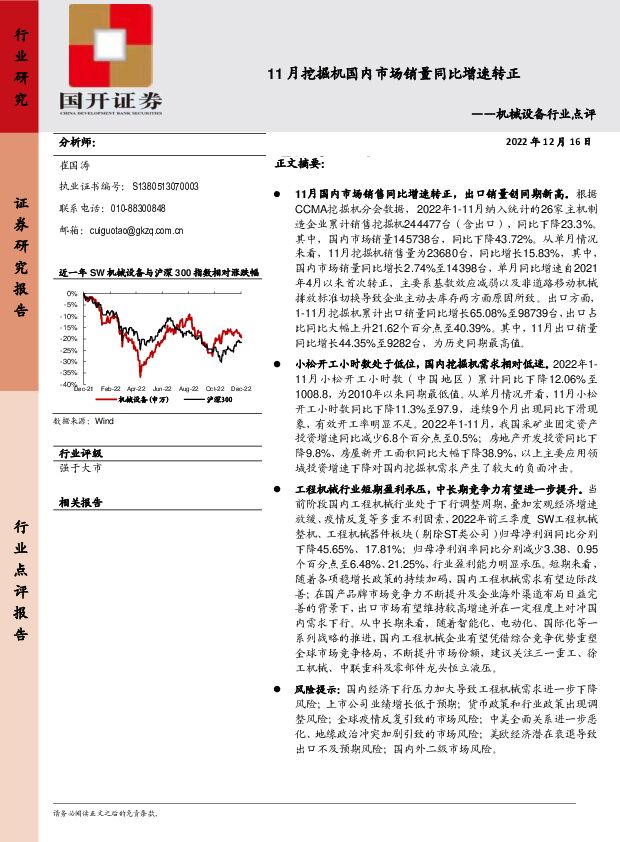

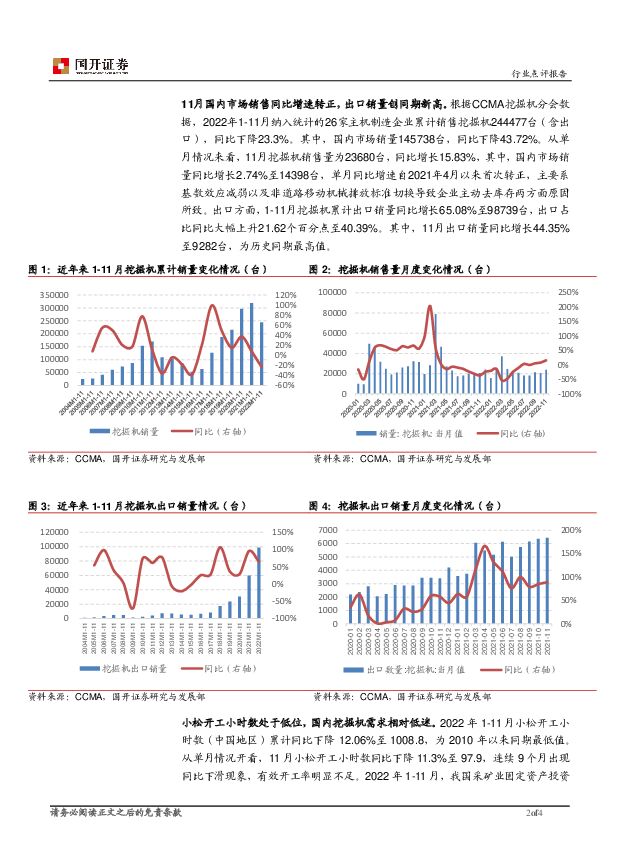

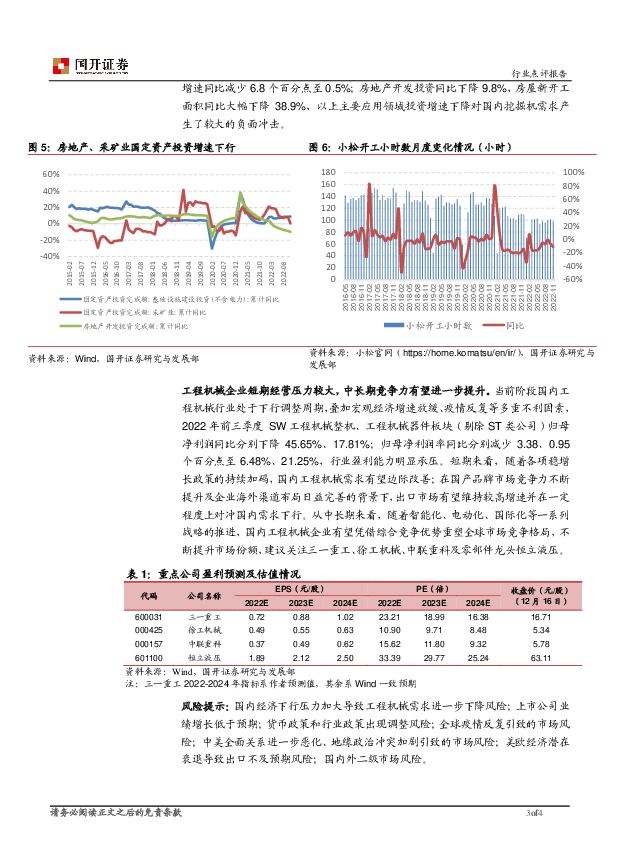

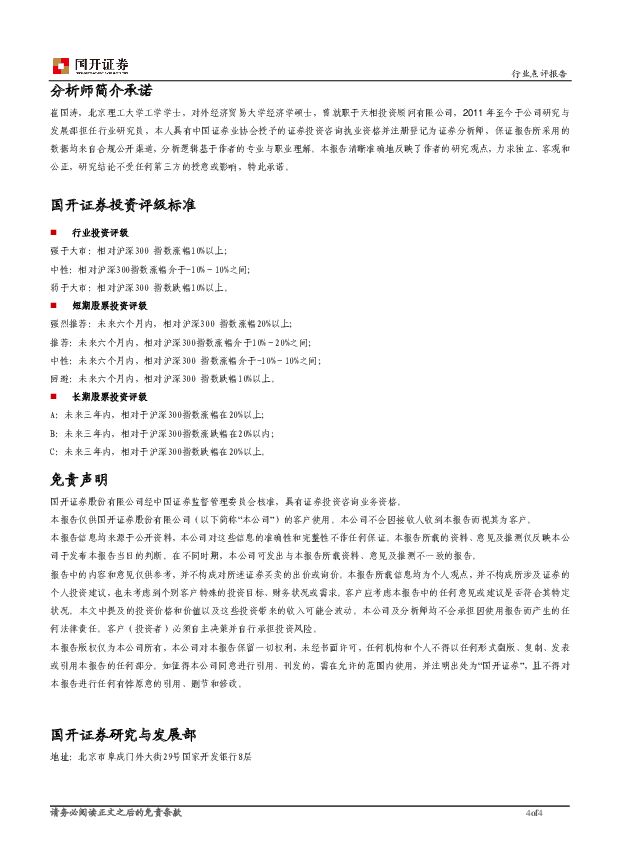

摘要:11月国内市场销售同比增速转正,出口销量创同期新高。根据CCMA挖掘机分会数据,2022年1-11月纳入统计的26家主机制造企业累计销售挖掘机244477台(含出口),同比下降23.3%。其中,国内市场销量145738台,同比下降43.72%。从单月情况来看,11月挖掘机销售量为23680台,同比增长15.83%,其中,国内市场销量同比增长2.74%至14398台,单月同比增速自2021年4月以来首次转正,主要系基数效应减弱以及非道路移动机械排放标准切换导致企业主动去库存两方面原因所致。出口方面,1-11月挖掘机累计出口销量同比增长65.08%至98739台,出口占比同比大幅上升21.62个百分点至40.39%。其中,11月出口销量同比增长44.35%至9282台,为历史同期最高值。小松开工小时数处于低位,国内挖掘机需求相对低迷。2022年1-11月小松开工小时数(中国地区)累计同比下降12.06%至1008.8,为2010年以来同期最低值。从单月情况开看,11月小松开工小时数同比下降11.3%至97.9,连续9个月出现同比下滑现象,有效开工率明显不足。2022年1-11月,我国采矿业固定资产投资增速同比减少6.8个百分点至0.5%;房地产开发投资同比下降9.8%,房屋新开工面积同比大幅下降38.9%,以上主要应用领域投资增速下降对国内挖掘机需求产生了较大的负面冲击。工程机械行业短期盈利承压,中长期竞争力有望进一步提升。当前阶段国内工程机械行业处于下行调整周期,叠加宏观经济增速放缓、疫情反复等多重不利因素,2022年前三季度SW工程机械整机、工程机械器件板块(剔除ST类公司)归母净利润同比分别下降45.65%、17.81%;归母净利润率同比分别减少3.38、0.95个百分点至6.48%、21.25%,行业盈利能力明显承压。短期来看,随着各项稳增长政策的持续加码,国内工程机械需求有望边际改善;在国产品牌市场竞争力不断提升及企业海外渠道布局日益完善的背景下,出口市场有望维持较高增速并在一定程度上对冲国内需求下行。从中长期来看,随着智能化、电动化、国际化等一系列战略的推进,国内工程机械企业有望凭借综合竞争优势重塑全球市场竞争格局,不断提升市场份额,建议关注三一重工、徐工机械、中联重科及零部件龙头恒立液压。风险提示:国内经济下行压力加大导致工程机械需求进一步下降风险;上市公司业绩增长低于预期;货币政策和行业政策出现调整风险;全球疫情反复引致的市场风险;中美全面关系进一步恶化、地缘政治冲突加剧引致的市场风险;美欧经济潜在衰退导致出口不及预期风险;国内外二级市场风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

1天前220积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

1天前020积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

1天前020积分

-

机械设备行业周报:波士顿动力推出新一代电力驱动Atlas,3月工业机器人同比+6.6% 中国银河 2024-04-23(20页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌0.69%,沪深300指数上涨1.89%,创业板指下跌0...

1.17 MB共20页中文简体

2天前220积分

-

机械设备行业点评报告:机械周视角:设备更新、顺周期与新质生产力共舞 开源证券 2024-04-23(8页) 附下载

设备更新实现周期逆调节,流程工业或将率先受益预计本轮设备更新将以央国企为主导,核心关键词是“去旧建新...

716.44 KB共8页中文简体

2天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

3天前020积分

-

机械行业周报:波士顿动力推出全新Atlas,人形机器人迈入电动新时代 太平洋 2024-04-22(20页) 附下载

附下载")

报告摘要本期(4月15日-4月19日),沪深300上涨1.9%,机械板块下跌0.8%,在所有一级行业...

767.28 KB共20页中文简体

3天前120积分

-

机械设备行业周报:关注制造业景气度变化,政策支持下有望开启大规模设备更新 德邦证券 2024-04-22(6页) 附下载

投资要点:①通用设备:关注Q2制造业景气度变化,政策支持下有望开启新一轮大规模设备更新。政策支持下,...

524.09 KB共6页中文简体

3天前220积分

-

机械设备行业投资策略:AI是时代的红利,设备更新或推动顺周期提前到来 开源证券 2024-04-19(18页) 附下载

附下载")

AI是时代的红利以大模型为代表的AI技术逐渐发展出人类的智慧能力,自然语言交互、“涌现”推理能力使其...

2.84 MB共18页中文简体

4天前220积分

-

机械行业周报:看好工程机械、通用机械及铁路装备 国金证券 2024-04-21(17页) 附下载

附下载")

行情回顾本周板块表现:上周(2024/04/15-2024/04/19)5个交易日,SW机械设备指数...

1.94 MB共17页中文简体

4天前220积分

-

机械设备行业跟踪周报:推荐出口增速有望超预期的工程机械、油服装备和通用自动化板块 东吴证券 2024-04-21(24页) 附下载

附下载")

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.01 MB共24页中文简体

4天前220积分

-

机械设备行业周报:重点布局业绩确定性高、质地优质的行业及个股 华安证券 2024-04-21(15页) 附下载

附下载")

主要观点:本周市场表现:本周上证综指上涨1.52%,创业板指下跌0.39%,沪深300指数上涨1.8...

655.07 KB共15页中文简体

4天前420积分

-

工程机械行业点评报告:3月叉车销量同比+12%,内外销景气延续 东吴证券 2024-04-19(3页) 附下载

附下载")

投资要点3月叉车销量内/外销分别同比+5%/30%,关注后续大规模设备更新推进2024年3月叉车行业...

461.51 KB共3页中文简体

4天前220积分

-

机械行业周报:政策频出支持设备更新,建议关注工程机械、人形机器人产业链 上海证券 2024-04-18(18页) 附下载

附下载")

行情回顾过去一周(2024.4.8-2024.4.12),中信机械行业下跌1.80%,表现处于中上游...

1.1 MB共18页中文简体

7天前220积分

-

挖掘机月度数据跟踪:3月挖机内销同增9.27%,设备更新政策加码,需求有望边际改善 海通国际 2024-04-16(10页) 附下载

附下载")

2024年3月挖掘机国内销量同比增长,国外销量同比下滑幅度收窄。2024年3月挖掘机主要制造企业共计...

1.74 MB共10页中文简体

1周前120积分

-

机械行业周报:铁路龙头公司一季度业绩大增,关注轨交设备投资机会 华龙证券 2024-04-16(16页) 附下载

附下载")

周观点:3月国内挖机销量增速回正,大规模设备更新有望促进工程机械更新周期加速进行。2024年3月国内...

4.12 MB共16页中文简体

1周前220积分

-

机械工业行业周报:工信部等印发《推动工业领域设备更新实施方案》;3月国内挖机销量同比增长 海通国际 2024-04-15(18页) 附下载

附下载")

投资要点:板块表现:从各行业横向比较来看,2024年第15周(2024年4月8日至2024年4月12...

3.1 MB共18页中文简体

1周前120积分

-

机械行业2024年4月投资策略:布局经营趋势确定性向好板块国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.77 MB共22页中文简体

1周前220积分

-

机械行业周报:看好周期复苏,继续关注工程机械、矿山机械 国金证券 2024-04-15(17页) 附下载

附下载")

行情回顾本周板块表现:上周(2024/04/08-2024/04/12)5个交易日,SW机械设备指数...

1.9 MB共17页中文简体

1周前220积分

-

机械行业周报:政策频出支持低空经济发展,第三方检测有望受益 上海证券 2024-04-12(14页) 附下载

附下载")

行情回顾过去一周(2024.4.1-2024.4.3),中信机械行业上涨0.50%,表现处于中下游,...

1.31 MB共14页中文简体

1周前420积分