交通运输行业周报:快递物流需求受疫情抑制,俄油制裁进展符合预期安信证券2022-11-28.pdf

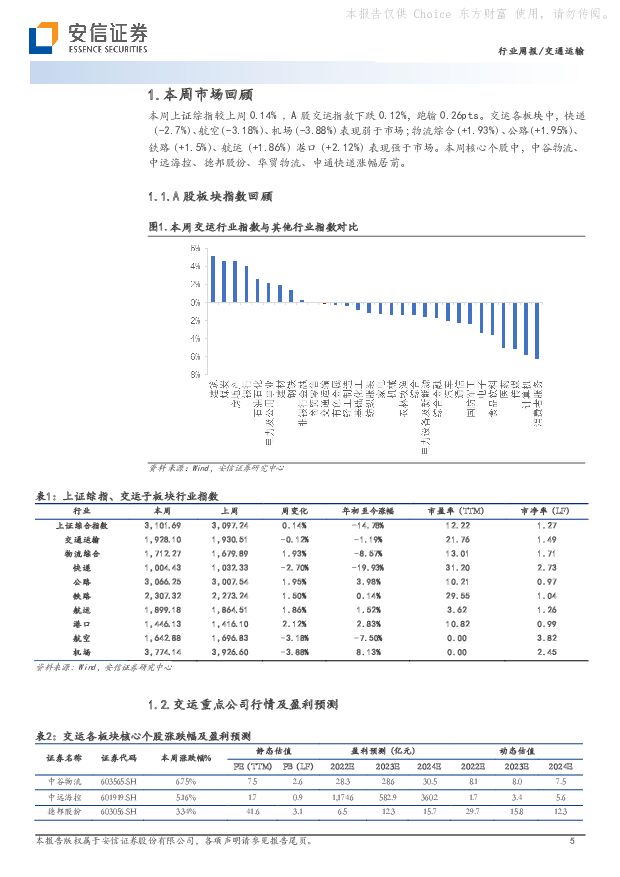

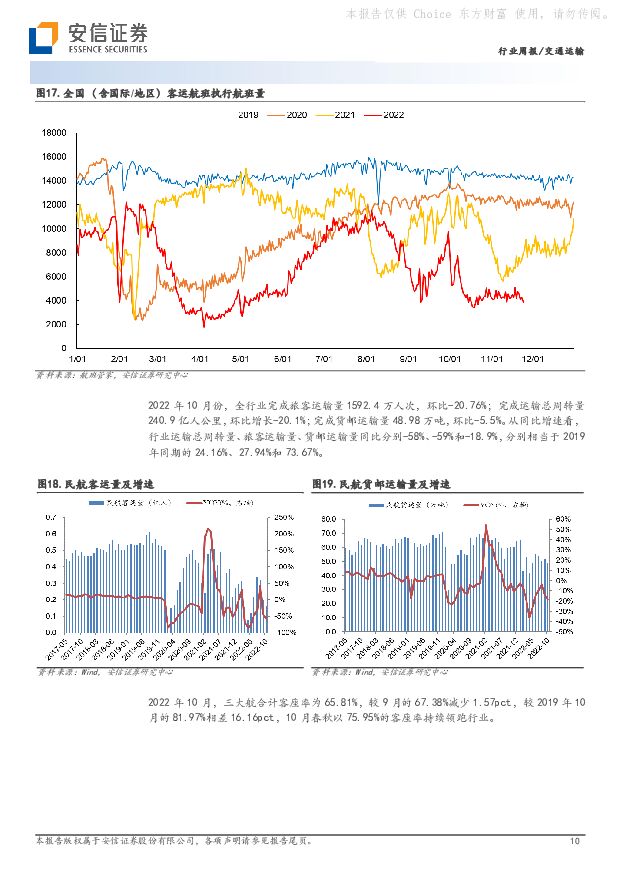

摘要:板块市场回顾:本周上证综指较上周0.14%,A股交运指数下跌0.12%,跑输沪深0.26pts。本周交运核心个股中,中谷物流、中远海控、德邦股份、华贸物流、申通快递涨幅居前。行业动态跟踪:快递行业:10月业务量微降,疫情扰动11月表现。根据交通运输部数据,10月快递行业业务量同比下滑0.9%。申通/顺丰/圆通/韵达业务量同比分别为+13.21%/+12.73%/+0.57%/-11.60%,顺丰/韵达/圆通/申通单价分别为15.04/2.66/2.52/2.43元,同比-5.53%/+22.58%/10.04%/15.17%。11月1-25号,全国邮政快递日均揽收量3.59亿件,较去年11月日均业务完成量-4.82%;日均投递量3.52亿件,较去年11月日均业务完成量-6.9%。公路货运:疫情扰动下物流不畅,货运流量同比下滑。本周(11.19-11.25)整车货运流量指数为87.54,周环比降低9.46%,环比10月下降8.34%,同比2021年下降33.26%。10月公路货运量为31.51亿吨,同比-7.86%,增速环比-4.34pts。航空机场:受疫情扰动,航班量仍处低位。本周航班量日均4307.28班,恢复至2019年29.32%水平。吉祥航空赫尔辛基航线计划12月下旬起恢复运营,国际远程航线逐步复苏。春秋航空定增发行,发行价格为48.32元/股,募集资金30亿元。航运行业:本周原油运价波动较大,成品油运价稳中有升。外贸集运延续下跌趋势,内贸集运运价持续向好。原油运输航线TD3C运价由11月21日WS129.91降至11月24日109.75;成品油运价稳中有升,TC7航线运价由11月21日WS397.14升至11月24日413.93。外贸集运延续下跌趋势,本周SCFI指数为1229.9点,较上周环比-5.89%,CCFI指数为1563.46点,较上周环比-5.32%。内贸集运运价持续向好,环比+2.69%。11月12日至11月18日内贸集装箱运价指数(PDCI)达到1796点,环比+2.69%,同比+4.06%,旺季延续上涨趋势。核心观点:快递物流:1)11月需求增速承压,2023年行业增速有望拐点回升。上中旬双11电商促销平淡,11月下旬需求受疫情影响扩大,根据交通部数据,我们测算11月行业增速约-10%,接近4月行业最差水平,测算全年行业增速约2%。当前快递供给不畅、需求非常态、但价格总体稳定。同时也关注到国务院持续要求物流保通保畅,浙江率先将违规关停快递分拨中心与地方政府考核挂钩,疫情管控有望持续优化。展望2023年,疫情管控良好叠加国内经济复苏,行业增速有望拐点回升。2)中通Q3业绩超预期,分化趋势持续,2023年或成为提价后的格局稳固之年。本周中通披露Q3盈利18.7亿,单票净利0.29元。此前披露业绩的圆通/韵达/申通Q3单票快递净利分别为0.20/0.04/0.01元,分化趋势持续,行业格局逐步清晰。快递网络盈利能力持续改善下,网络服务质量有望提升,带动份额增长。2023年或为提价后的格局巩固之年。3)京东将逐步为德邦员工缴齐社保,符合共同富裕政策大趋势,关注快递行业长期社保缴纳问题,有望诱发行业下一轮价格普涨。航空:预期兑现带来短期波动,疫情后供需扭转带来弹性可观。此前市场对国内国际放开预期较强,预期实现带来一定回落。但中长期看本轮周期,行业运力引进缓慢,波音空客订单堆积,中期内供给低速增长具有高确定性。疫情后需求复苏有望出现供需紧张关系,同时全票价近几年已大幅上涨,折扣率有望收缩,看好疫后复苏航空板块业绩弹性。机场:看好头部机场长期价值,静待疫情得控后客流恢复。国内疫情反复,一线城市机场业务量维持低位。未来随疫情逐步得控,国内国际航空客流有望逐步恢复。长期来看,机场运营仍具有极强区位壁垒,航空性业务稳健,免税及有税商业空间巨大,重点关注机场龙头上海机场、白云机场。油运:制裁进展符合预期,中期看好运价中枢持续上行。短期看,原油受旺季及制裁临近影响,成品油受炼厂产能爬坡及出口配额落地影响,仍然看好运价上行。俄油制裁持续推进,运距拉长逻辑不变,且未来俄油产量降幅或小于此前预期,2023年增量需求确定。中期看行业供给增长处历史低位,未来年轻运力供给将面临下滑,需求端疫情后自然复苏及补库存,叠加地缘冲突扰动带来运距拉长,景气周期明确。关注组合:顺丰控股、德邦股份、圆通速递、中国国航、上海机场、招商轮船、中远海能、招商南油风险提示:1)宏观经济下滑风险,将会对交运整体需求造成较大影响。2)快递行业价格竞争超出市场预期。目前快递行业价格战总体可控,但并不排除大规模价格战,侵蚀上市公司利润。3)油价、人力成本持续上升风险。运输、人工成本作为交通运输行的主要成本,可能面临油价上升、人工成本大幅攀升的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

申通快递 2023年公司件量迅猛增长,毛利率逐季回升 群益证券 2024-04-25(3页) 附下载

附下载")

申通快递(002468)结论与建议:业绩:2023年实现营收409.2亿元,YOY+21.5%;录得...

501.9 KB共3页中文简体

2天前018积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

附下载")

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

2天前018积分

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

3天前220积分

-

交通运输行业周报:五一假期机票预售逐步加速,量价预计超过2019年同期 上海证券 2024-04-24(9页) 附下载

附下载")

行情回顾过去一周(2024/4/13-2024/4/19)上证指数报收3065.26点,涨幅为1.5...

510.5 KB共9页中文简体

3天前220积分

-

交通运输行业周报:多家集运公司宣布5月涨价计划,五一假期出境旅游市场或迎复苏 中银证券 2024-04-23(26页) 附下载

附下载")

航运方面,红海危机推高集装箱船交易价格及运费,多家集运公司宣布5月涨价计划。快递方面,3月多家快递公...

2.16 MB共26页中文简体

4天前420积分

-

2024年3月快递行业数据点评:2024Q1行业件量371亿,头部快递件量增速超行业 华福证券 2024-04-23(11页) 附下载

附下载")

事件:国家邮政局披露2024年3月行业经营数据,A股快递公司披露24年3月经营数据。商流:社零增速同...

1.34 MB共11页中文简体

4天前220积分

-

快递行业3月数据点评:通达系公司维持较高增速,低端件价格降幅略超预期 东兴证券 2024-04-23(9页) 附下载

附下载")

事件:3月全国快递服务企业业务完成量138.5亿件,同比增长20.1%,增速较1-2月合计的28.5...

751.42 KB共9页中文简体

4天前220积分

-

交通运输行业周报:“五一”机票预定表现量价齐升,地缘政治频发加强油运配置价值 国信证券 2024-04-23(23页) 附下载

附下载")

核心观点航运:本周受地缘政治因素影响,成品油运价呈现强势反转的趋势,但是原油运输的影响则相对较小,当...

1007.96 KB共23页中文简体

4天前220积分

-

交通运输行业周报:交通运输行业报告3月航空快递数据公布,高股息板块延续强势 中邮证券 2024-04-23(25页) 附下载

附下载")

板块观点航运板块:本周集运运价指数环比小幅上涨,油运运价指数表现分化,干散货运价指数显著回升。集运方...

764.19 KB共25页中文简体

4天前520积分

-

交通运输行业周报:干散运价强势回弹,成品油轮止跌回升 华福证券 2024-04-22(14页) 附下载

投资要点:航运板块:本周原油轮小船运价回落,成品油止跌回升,干散全线上扬,外贸集运复苏平稳,内贸集运...

1.92 MB共14页中文简体

5天前220积分

-

快递行业3月经营数据分析:一季度行业件量同比+25%,看好行业量质双升 信达证券 2024-04-21(5页) 附下载

附下载")

事件:顺丰控股、圆通速递、韵达股份、申通快递发布]2024年3月经营数据。单价:竞争秩序稳定,价格维...

831.76 KB共5页中文简体

6天前520积分

-

杭叉集团 2023年报点评:持续推进国际化、锂电化,智慧物流打开成长空间 国信证券 2024-04-19(6页) 附下载

附下载")

杭叉集团(603298)核心观点2023年收入同比增长12.90%,归母净利润同比增长74.23%。...

505.55 KB共6页中文简体

6天前418积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

1周前1020积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

1周前720积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

附下载")

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

1周前620积分

-

交通运输行业高股息透视:利率下行期,寻找交运赛道优质高股息资产 华福证券 2024-04-15(25页) 附下载

附下载")

经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高反息资产图兴饭估值的防种属性、高膜息的绝对收益...

2.37 MB共25页中文简体

1周前620积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

1周前720积分

-

交通运输行业周报:五一中长航线需求旺盛,出境游市场可期 华福证券 2024-04-15(14页) 附下载

附下载")

投资要点:航运板块:本周原油轮运价走势分化,成品油持续回落,干散走势分化,外贸集运复苏平稳,内贸集运...

2.01 MB共14页中文简体

1周前220积分

-

交通运输仓储行业周报:基建特许经营权延长,地缘冲突推动运价上涨 国金证券 2024-04-15(16页) 附下载

附下载")

行业观点快递:2024年3月中国快递发展指数同比提升24.2%。国家邮政局发布2024年3月中国快递...

1.74 MB共16页中文简体

1周前420积分

-

交通运输行业:2024年清明出行预测报告高德地图2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.11 MB共13页中文简体

1周前120积分