宝通科技2022年三季报点评:工业互联网业务快速增长,移动互联网业务稳步回升国元证券2022-11-07.pdf

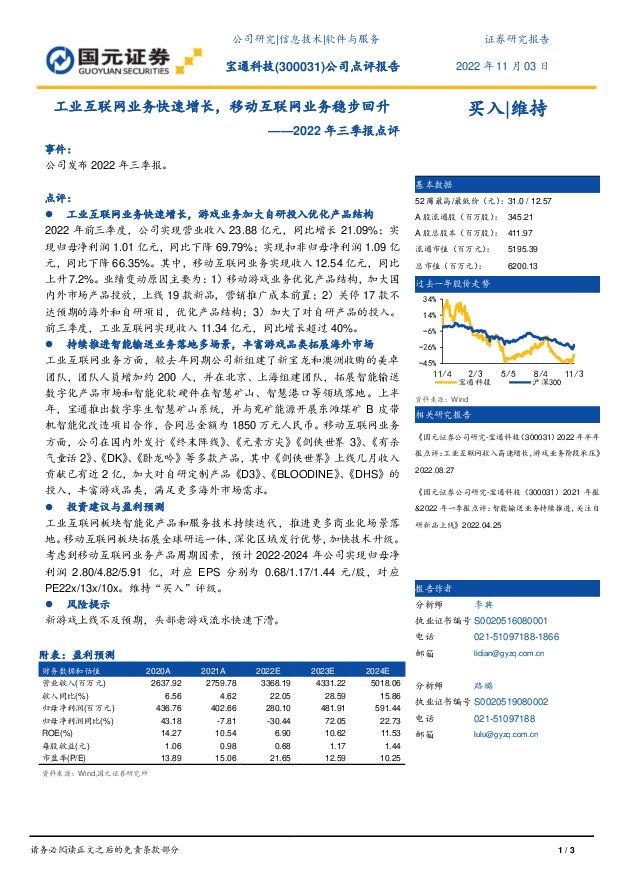

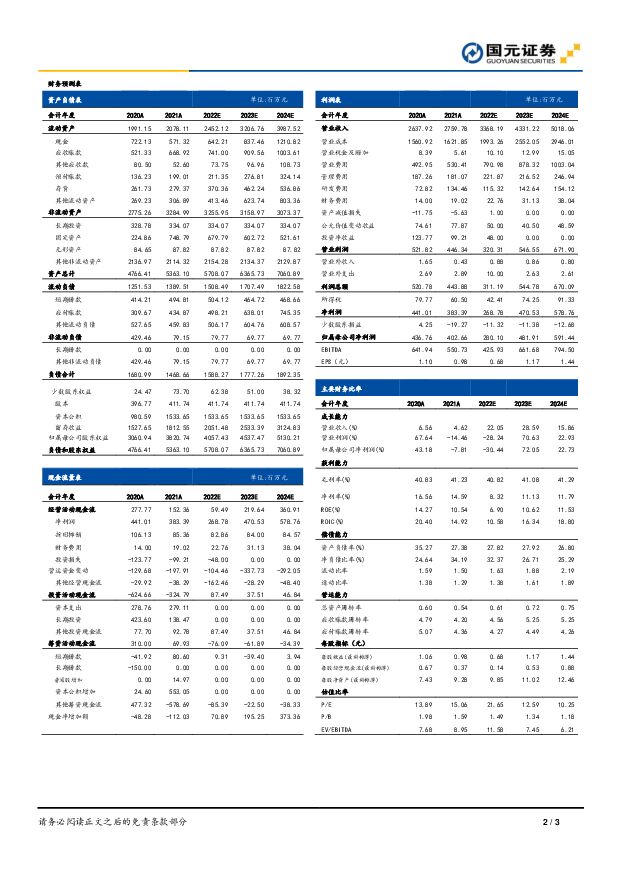

摘要:宝通科技(300031)事件:公司发布2022年三季报。点评:工业互联网业务快速增长,游戏业务加大自研投入优化产品结构2022年前三季度,公司实现营业收入23.88亿元,同比增长21.09%;实现归母净利润1.01亿元,同比下降69.79%;实现扣非归母净利润1.09亿元,同比下降66.35%。其中,移动互联网业务实现收入12.54亿元,同比上升7.2%。业绩变动原因主要为:1)移动游戏业务优化产品结构,加大国内外市场产品投放,上线19款新品,营销推广成本前置;2)关停17款不达预期的海外和自研项目,优化产品结构;3)加大了对自研产品的投入。前三季度,工业互联网实现收入11.34亿元,同比增长超过40%。持续推进智能输送业务落地多场景,丰富游戏品类拓展海外市场工业互联网业务方面,较去年同期公司新组建了新宝龙和澳洲收购的美卓团队,团队人员增加约200人,并在北京、上海组建团队,拓展智能输送数字化产品市场和智能化软硬件在智慧矿山、智慧港口等领域落地。上半年,宝通推出数字孪生智慧矿山系统,并与兖矿能源开展东滩煤矿B皮带机智能化改造项目合作,合同总金额为1850万元人民币。移动互联网业务方面,公司在国内外发行《终末阵线》、《元素方尖》《剑侠世界3》、《有杀气童话2》、《DK》、《卧龙吟》等多款产品,其中《剑侠世界》上线几月收入贡献已有近2亿,加大对自研定制产品《D3》、《BLOODINE》、《DHS》的投入,丰富游戏品类,满足更多海外市场需求。投资建议与盈利预测工业互联网板块智能化产品和服务技术持续迭代,推进更多商业化场景落地。移动互联网板块拓展全球研运一体,深化区域发行优势,加快技术升级。考虑到移动互联网业务产品周期因素,预计2022-2024年公司实现归母净利润2.80/4.82/5.91亿,对应EPS分别为0.68/1.17/1.44元/股,对应PE22x/13x/10x。维持“买入”评级。风险提示新游戏上线不及预期,头部老游戏流水快速下滑。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

互联网传媒行业周报-周观点:OpenAI发布最新旗舰大模型GPT-4o,字节跳动大模型首次全员亮相 上海证券 2024-05-22(3页) 附下载

附下载")

主要观点5月14日,OpenAI在首次“春季新品发布会”上发布新一代旗舰生成模型GPT-4o、桌面A...

346.98 KB共3页中文简体

1天前87420积分

-

传媒互联网行业行业点评报告:5月国产游戏版号发放,暑期重点新游将陆续上线 中国银河 2024-05-21(7页) 附下载

附下载")

核心观点:事件:5月20日,国家新闻出版署公布了5月国产游戏审批信息,共96款游戏获批。其中,有90...

643.07 KB共7页中文简体

2天前42120积分

-

通信行业周报:OpenAI及谷歌大模型发布更新,北京力争三年内低空经济相关企业数量突破5000家 国元证券 2024-05-20(9页) 附下载

附下载")

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.05.13-2024.05.17...

1.29 MB共9页中文简体

3天前95120积分

-

汽车与汽车零部件行业周报、月报:政策调整内卷进入冷静期,贸易壁垒出海持续开新篇 国元证券 2024-05-20(13页) 附下载

附下载")

报告要点:事故、新品与组织调整,内卷进入冷卷期从舆情角度来看,近两周整车企业面临问题开始增多,新势力...

1.39 MB共13页中文简体

3天前97220积分

-

AI算力月度跟踪(202405):互联网资本开支持续扩大,AI服务器景气度逐季提升 国海证券 2024-05-19(43页) 附下载

:互联网资本开支持续扩大,AI服务器景气度逐季提升 国海证券 2024-05-19(43页) 附下载")

核心提要核心观点:北美CSP厂商资本开支持续大幅增长,NVGB200等芯片迭代+供给提速,台股服务器...

2.54 MB共43页中文简体

3天前96120积分

-

传媒互联网行业周报:重点游戏和影片定档,关注暑期优质内容演绎 民生证券 2024-05-19(17页) 附下载

附下载")

本周观点:重点大作游戏陆续开启新产品周期,同时《传说》等电影也预热暑期档,优质内容驱动行业发展有望持...

1.4 MB共17页中文简体

3天前60720积分

-

传媒互联网行业4月报:海外大模型接连发布更新,建议关注端到端多模态大模型趋势 德邦证券 2024-05-20(12页) 附下载

附下载")

投资要点:行情概述:2024年4月,传媒行业指数(SW)跌幅为5.23%,沪深300涨幅为1.89%...

1.12 MB共12页中文简体

3天前26920积分

-

传媒互联网行业周报:关注人机交互方式变革下的三条主线 太平洋 2024-05-20(21页) 附下载

附下载")

报告摘要OpenAI发布混合多模态模型GPT-4o,变革人机交互方式OpenAI发布混合多模态模型G...

1.01 MB共21页中文简体

3天前45320积分

-

传媒互联网行业周报:《歌手2024》和《庆余年2》爆火,持续看好恒生科技投资机会 德邦证券 2024-05-20(8页) 附下载

附下载")

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

858.31 KB共8页中文简体

3天前90120积分

-

传媒互联网周报:OpenAI发布GPT-4o,豆包主力模型调用成本大幅下降 国信证券 2024-05-20(15页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌1.42%,跑输沪深300,跑赢创业板指。本周(5.13-5.19...

507.37 KB共15页中文简体

3天前60820积分

-

行业比较跟踪:地产新政改善行业预期 国元证券 2024-05-20(3页) 附下载

附下载")

核心观点:最近一段时间,为了提振房地产市场,各地相继推出一系列放松限购政策。5月17日,央行出台新政...

809.48 KB共3页中文简体

3天前70110积分

-

2024年一季度我国互联网上市企业运行情况 中国信通院 2024-05-16(14页) 附下载

附下载")

2024年一季度,伴随全球经济持续放缓、国内外政策环境以及行业突发事件影响,全球股指出现分化,市场信...

1.03 MB共14页中文简体

7天前6620积分

-

海泰新光 首次覆盖报告:聚焦荧光硬镜赛道,整机业务未来可期 国元证券 2024-05-16(28页) 附下载

附下载")

海泰新光(688677)报告要点:全球荧光硬镜巨头核心供应商,新机上市推动上游需求海泰新光荧光内窥镜...

3.13 MB共28页中文简体

7天前86418积分

-

互联网传媒行业周报:周观点:OpenAI推出AI生成图像检测工具,月之暗面上线Kimi+功能 上海证券 2024-05-15(3页) 附下载

附下载")

主要观点5月7日,OpenAI发布全新AI图片检测工具,该工具可有效识别出由DALL-E3模型生成的...

390.47 KB共3页中文简体

1周前83420积分

-

潮宏基 2023年年报及2024年一季报点评:24Q1高基数下维持稳健增长,加盟拓展积极推进 国元证券 2024-05-15(5页) 附下载

附下载")

潮宏基(002345)事件:公司发布2023年年报及2024年一季报。点评:23年业绩稳健增长,24...

1.11 MB共5页中文简体

1周前79818积分

-

昆仑万维 2023年年报及2024年一季报点评:Opera保持高增长,AGI战略持续推进 国元证券 2024-05-15(3页) 附下载

附下载")

昆仑万维(300418)事件:公司发布2023年年报及2024年一季报。点评:研发投入加大,公布20...

1.02 MB共3页中文简体

1周前38718积分

-

恺英网络 2023年报及2024年一季报点评:业绩表现亮眼,分红回购增厚投资回报 国元证券 2024-05-15(3页) 附下载

附下载")

恺英网络(002517)事件:公司发布2023年年报及2024年一季报。点评:业绩表现亮眼,分红回购...

1.03 MB共3页中文简体

1周前36618积分

-

军工及新材料月报:新兵种调整彰显未来发展方向,多领域进展取得阶段性突破 国元证券 2024-05-14(22页) 附下载

附下载")

行情回顾:从4月申万一级行业的涨跌幅看,国防军工下跌1.99%,排名第25位,各军工细分领域中航空领...

1.91 MB共22页中文简体

1周前14020积分

-

汽车与汽车零部件行业周报、月报:4月产销快速增长,结构替换持续推进 国元证券 2024-05-14(15页) 附下载

附下载")

报告要点:4月汽车产销快速增长,全年销量基础稳固2024年4月,中汽协口径汽车产销分别完成240.6...

1.5 MB共15页中文简体

1周前20620积分

-

商贸零售行业2023年年度业绩综述报告:零售23年营收同比下行,互联网电商业绩改善 万联证券 2024-05-14(10页) 附下载

附下载")

投资要点:行业整体:2023年商贸零售板块营业收入合计13,679.48亿元,同比下降0.23%,在...

1.08 MB共10页中文简体

1周前37920积分