华翔股份产业链延伸+成本领先的头部铸造企业山西证券2022-09-29.pdf

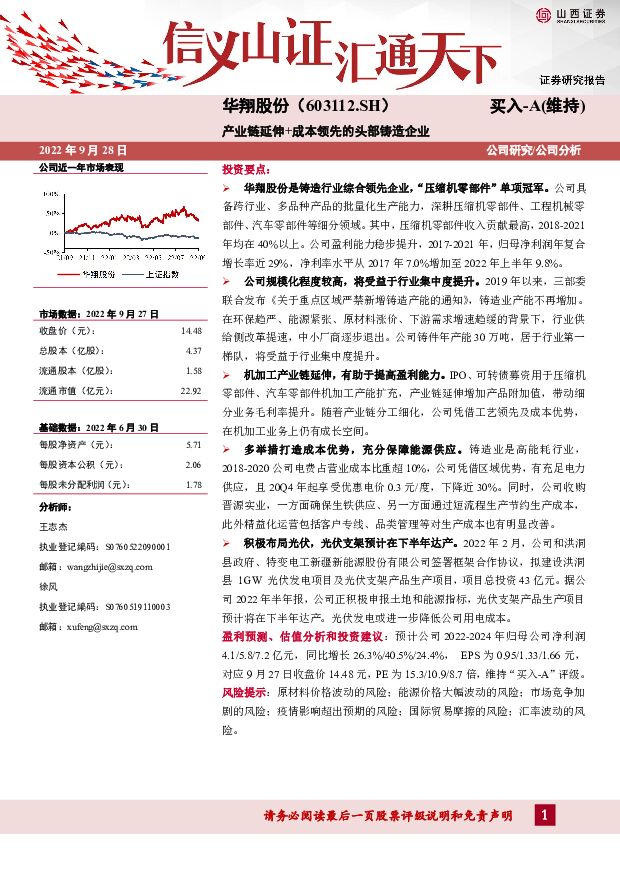

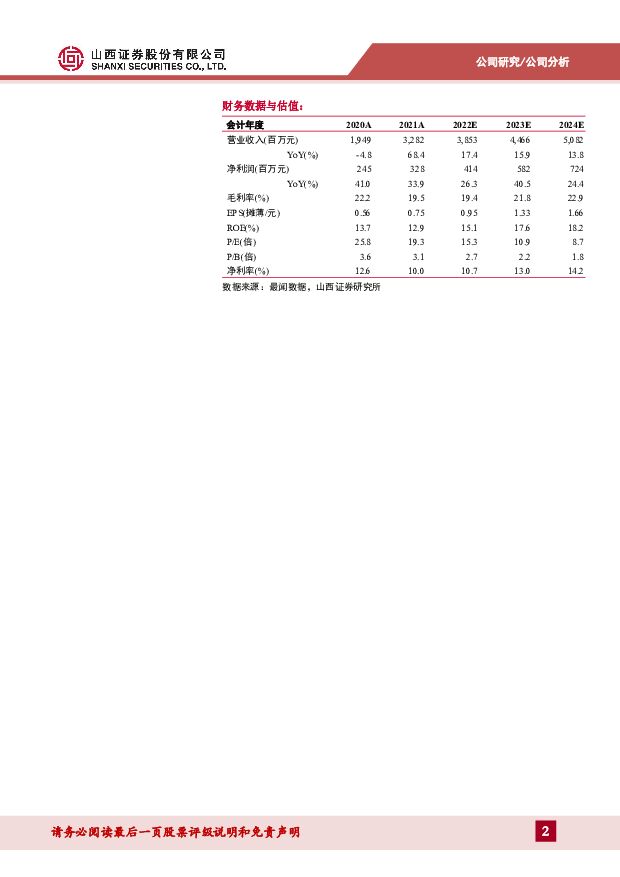

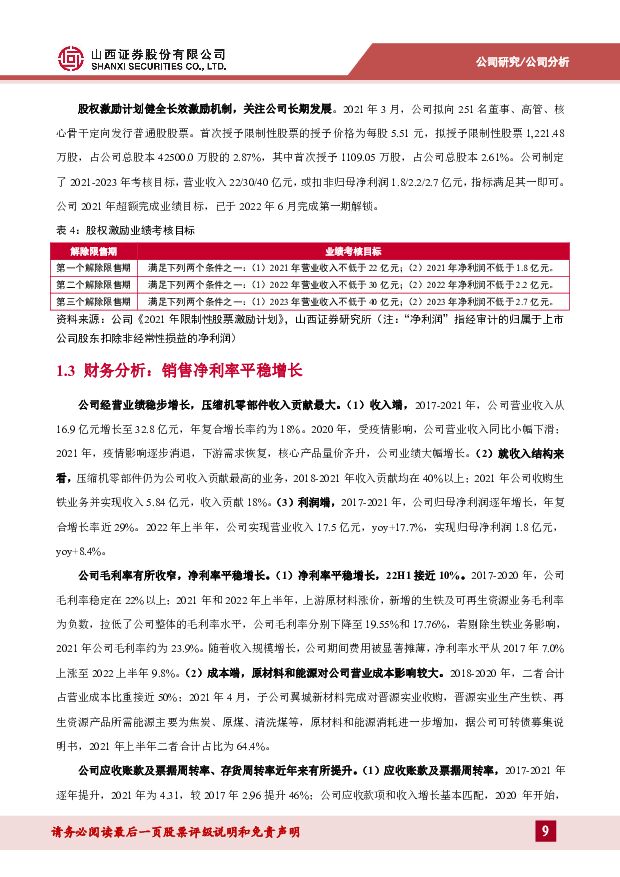

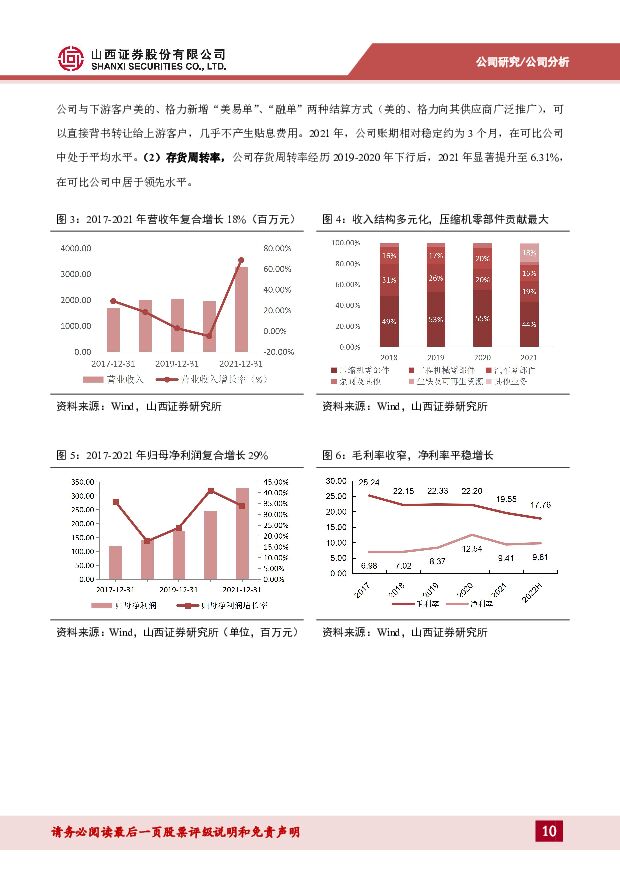

摘要:华翔股份(603112)投资要点:华翔股份是铸造行业综合领先企业,“压缩机零部件”单项冠军。公司具备跨行业、多品种产品的批量化生产能力,深耕压缩机零部件、工程机械零部件、汽车零部件等细分领域。其中,压缩机零部件收入贡献最高,2018-2021年均在40%以上。公司盈利能力稳步提升,2017-2021年,归母净利润年复合增长率近29%,净利率水平从2017年7.0%增加至2022年上半年9.8%。公司规模化程度较高,将受益于行业集中度提升。2019年以来,三部委联合发布《关于重点区域严禁新增铸造产能的通知》,铸造业产能不再增加。在环保趋严、能源紧张、原材料涨价、下游需求增速趋缓的背景下,行业供给侧改革提速,中小厂商逐步退出。公司铸件年产能30万吨,居于行业第一梯队,将受益于行业集中度提升。机加工产业链延伸,有助于提高盈利能力。IPO、可转债募资用于压缩机零部件、汽车零部件机加工产能扩充,产业链延伸增加产品附加值,带动细分业务毛利率提升。随着产业链分工细化,公司凭借工艺领先及成本优势,在机加工业务上仍有成长空间。多举措打造成本优势,充分保障能源供应。铸造业是高能耗行业,2018-2020公司电费占营业成本比重超10%,公司凭借区域优势,有充足电力供应,且20Q4年起享受优惠电价0.3元/度,下降近30%。同时,公司收购晋源实业,一方面确保生铁供应、另一方面通过短流程生产节约生产成本,此外精益化运营包括客户专线、品类管理等对生产成本也有明显改善。积极布局光伏,光伏支架预计在下半年达产。2022年2月,公司和洪洞县政府、特变电工新疆新能源股份有限公司签署框架合作协议,拟建设洪洞县1GW光伏发电项目及光伏支架产品生产项目,项目总投资43亿元。据公司2022年半年报,公司正积极申报土地和能源指标,光伏支架产品生产项目预计将在下半年达产。光伏发电或进一步降低公司用电成本。盈利预测、估值分析和投资建议:预计公司2022-2024年归母公司净利润4.1/5.8/7.2亿元,同比增长26.3%/40.5%/24.4%,EPS为0.95/1.33/1.66元,对应9月27日收盘价14.48元,PE为15.3/10.9/8.7倍,维持“买入-A”评级。风险提示:原材料价格波动的风险;能源价格大幅波动的风险;市场竞争加剧的风险;疫情影响超出预期的风险;国际贸易摩擦的风险;汇率波动的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

3天前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

附下载")

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

3天前020积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

3天前218积分

-

龙佰集团 23年产销再创新高,24Q1净利润大幅提升 山西证券 2024-04-25(5页) 附下载

龙佰集团(002601)事件描述公司发布2023年年报和2024年一季报,23年实现营收267.65...

417.34 KB共5页中文简体

3天前018积分

-

金橙子 23年归母净利润增速同比改善,持续拓展高精密产品带来增量 山西证券 2024-04-25(5页) 附下载

金橙子(688291)事件描述公司于近日发布2023年年度报告和2024年一季度报告,2023年公司...

416.5 KB共5页中文简体

3天前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

附下载")

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

3天前218积分

-

巴比食品 2024Q1公司营收小幅增长,扣非归母净利润同比增长超80% 山西证券 2024-04-25(5页) 附下载

巴比食品(605338)事件描述公司发布2024一季报,2024Q1公司实现营业收入3.54亿元,同...

402.68 KB共5页中文简体

3天前018积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

附下载")

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

4天前218积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

4天前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

附下载")

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

4天前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

4天前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

附下载")

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

4天前218积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

4天前218积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

附下载")

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

4天前218积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

4天前018积分

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

附下载")

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

5天前520积分

-

拓斯达 战略转型致收入短期承压,三大产品出货量大幅提升 山西证券 2024-04-23(6页) 附下载

附下载")

拓斯达(300607)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入45.53亿元,...

429.67 KB共6页中文简体

5天前218积分

-

潞安环能 高分红延续,关注冶金煤价回升带来业绩修复 山西证券 2024-04-23(5页) 附下载

附下载")

潞安环能(601699)事件描述公司发布2023年年度报告&2024年一季度报告:2023年公司实现...

417.06 KB共5页中文简体

5天前218积分

-

金石资源 新项目持续贡献利润,Q1业绩同比大幅增长 山西证券 2024-04-23(5页) 附下载

附下载")

金石资源(603505)事件描述公司发布2024年第一季度报告,实现营收4.48亿元,同比增加166...

414.23 KB共5页中文简体

5天前218积分

-

2024年二季度及中期国内经济展望:阶段性改善和波折复苏 山西证券 2024-04-23(32页) 附下载

附下载")

二季度展望:阶段性改善二季度经济有望延续改善,政策驱动领域是亮点。第一,今年政策组合是“积极财政政策...

2.71 MB共32页中文简体

5天前515积分