上市券商2022中报综述:低估值带来投资价值,宏观经济修复或是核心催化开源证券2022-09-09.pdf

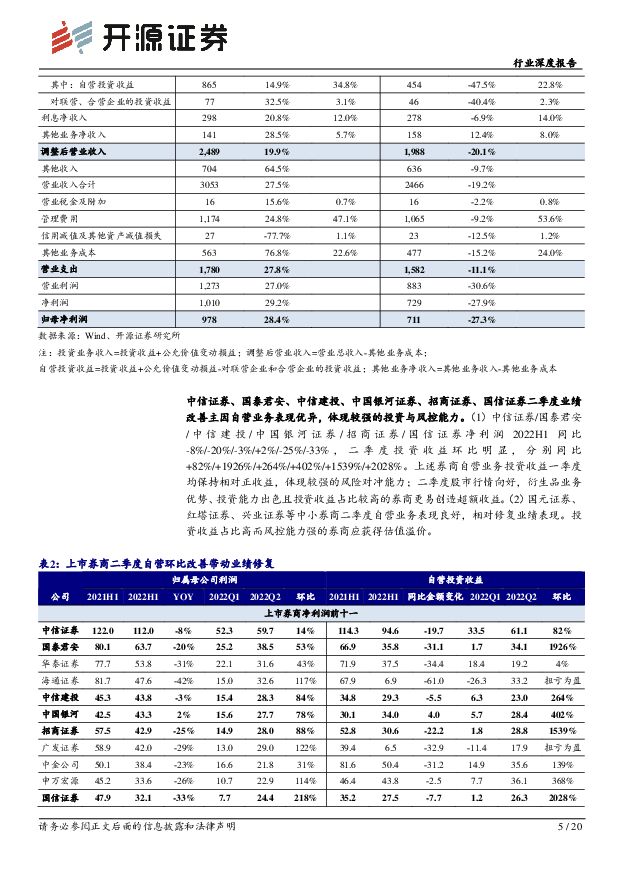

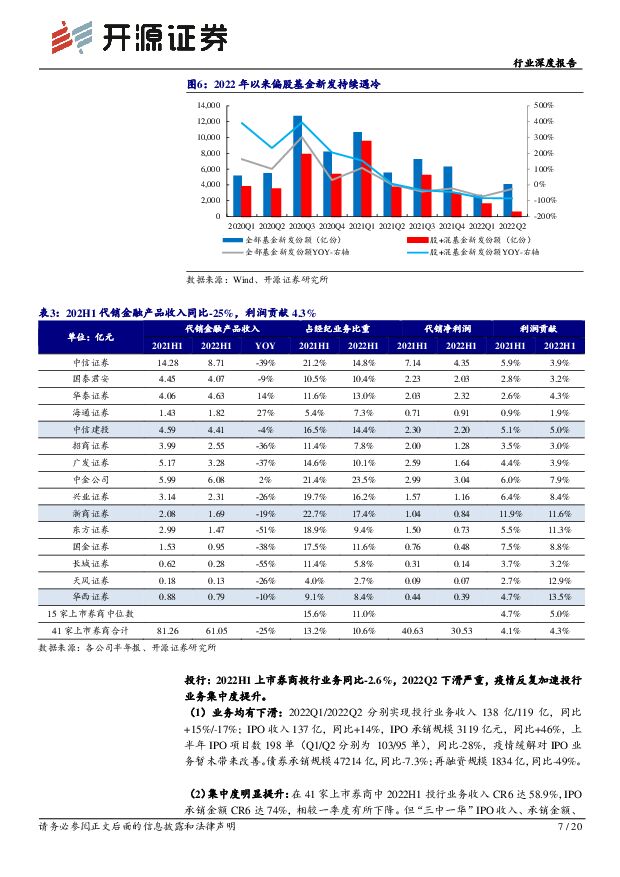

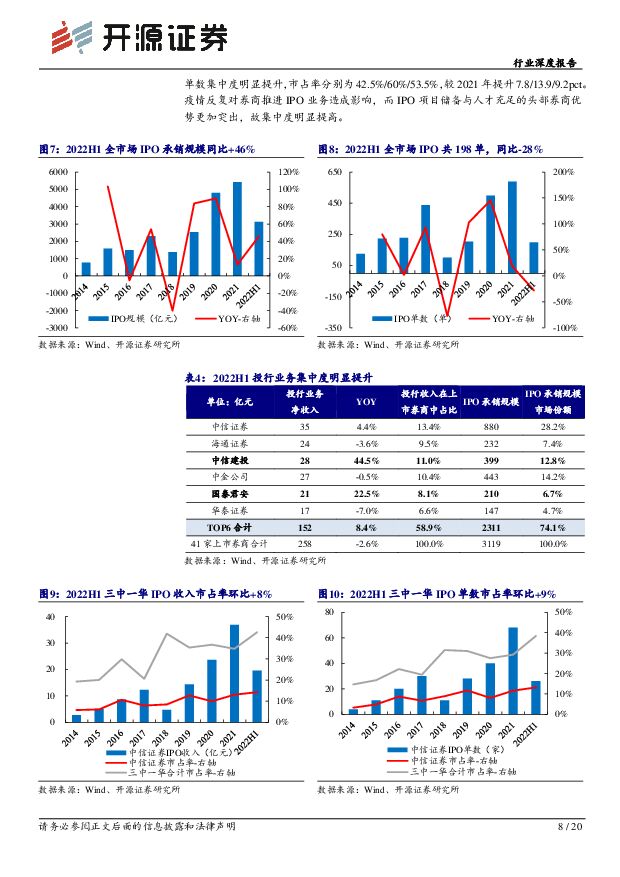

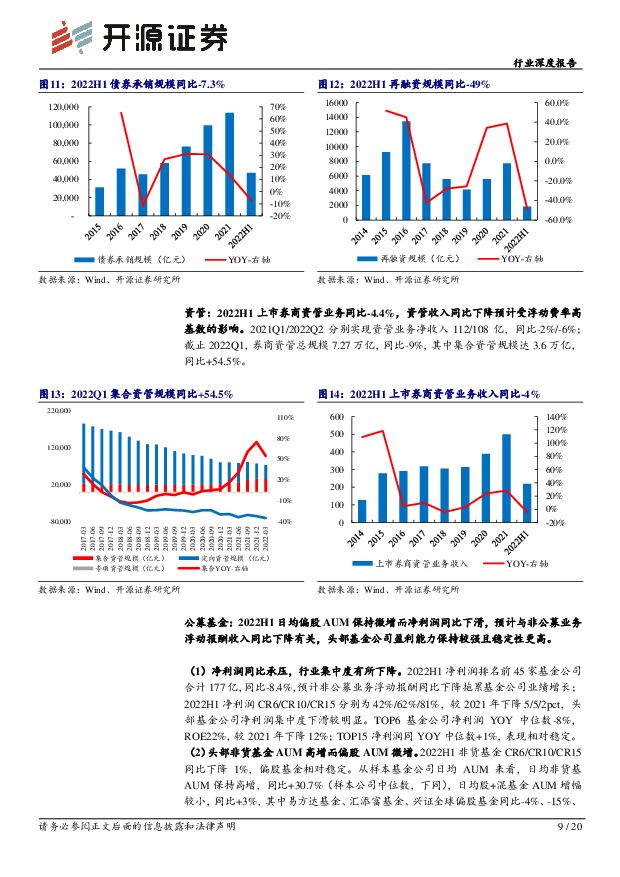

摘要:低估值带来投资价值,宏观经济修复或是核心催化(1)2022H1上市券商整体归母净利润同比-27.3%,2季度归母净利润环比+111%,业绩符合我们预期,上半年年化ROE6.7%,同比-3.6pct。券商各项业务同比承压,投资收益(含公允价值变动损益)同比-47%是最大拖累项,股市债市收益同比下降,同时直投和跟投子公司投资收益拖累明显。(2)目前券商板块PB估值位于近5年3%分位数,而盈利能力和资产质量均优于2018年;从长逻辑看,资本市场扩容、居民财富逐步从地产向金融资产迁移趋势未改,券商业务持续受益,行业头部集中度持续提升,龙头券商ROE仍在上行通道,当下估值投资价值显著,后续核心催化关注宏观经济改善。看好景气度较好且受益于流动性宽松的互联网券商,推荐东方财富、指南针。财富管理线条短期景气度承压,估值反映相对充分,基金净申购修复或带来赛道催化,推荐广发证券和东方证券。推荐半年报景气度相对较强,综合优势突出,全面注册制充分受益的龙头公司,推荐中信证券,受益标的中金公司。代销收入同比下降,非公募业务造成基金公司净利润同比承压(1)2022H1上市券商经纪业务同比-6.4%,主要受代销金融产品收入和佣金率同比下降影响。上半年新发基金遇冷(股+混基金新发份额Q1同比-83%,Q2同比-86%),上市券商代销金融产品业务收入同比-25%,期货经纪表现稳定,行业佣金率同比下降6.8%。(2)2022H1上市券商投行业务同比-2.6%,IPO收入同比+14%,IPO项目数198单,同比-28%。(3)2022H1上市券商资管业务同比-4.4%,2022H1净利润排名前45家公募基金公司合计净利润同比-8.4%,净利润承压预计主要受非公募业务浮动报酬同比下降影响,偏股AUM集中度相对稳定;头部样本基金公司日均非货基AUM保持高增,同比+30.7%(样本公司中位数),日均股+混基金AUM同比+3%;2022H110家头部公司净利率中位数31%,与2021年持平,30家样本公司净利率中位数26%,较2021年提升1pct。股市和债市收益率同比下降拖累自营,直投跟投阶段性浮亏(1)2022H1上市券商利息净收入同比-7%,二季度环比+10%,两融日均余额同比-8%,股票质押规模持续压降。(2)2022上半年上市券商投资收益表现不佳,年化自营投资收益率2.29%,一季度股市和债市收益率均低于2021年同期水平,自营投资收益率明显下滑,券商直投和跟投业务阶段性浮亏对自营投资带来短期压力。(3)2022上半年样本券商的直投和跟投子公司合计利润贡献金额同比-79%,根据Wind数据我们测算,科创板跟投业务2022上半年基本浮亏,而2021年以来新增项目跟投累计收益仍处于浮盈状态,中信建投/中信证券/中金公司2021年以来的科创板跟投项目截至2022年6月30日实现浮盈16.4/10.8/7.1亿。风险提示:市场波动风险;财富管理业务增长不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售行业周报:年报一季报陆续披露,关注高景气板块优质公司 开源证券 2024-04-28(34页) 附下载

附下载")

年报一季报陆续披露,关注高景气板块优质公司上市公司陆续披露2023年报及2024年一季报,我们选取各...

2.4 MB共34页中文简体

1天前020积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

1天前020积分

-

煤炭行业周报:煤价维持向好态势,煤炭核心价值资产有望再起 开源证券 2024-04-28(28页) 附下载

本周要闻回顾: 铁水日均产量连续四周上行, 业绩披露期临近尾声本周煤炭板块大跌, 分析或主要是由于 ...

3.32 MB共28页中文简体

1天前020积分

-

基础化工行业周报:看好草甘膦等农药海外补库渐启,粘胶长丝报价上行 开源证券 2024-04-28(36页) 附下载

本周行业观点1:草甘膦持续去库,看好出口链海外农药补库渐启据Wind和海关总署数据,2024年1-3...

4.87 MB共36页中文简体

1天前020积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前020积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

1天前020积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前020积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

1天前020积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

1天前220积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前220积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

1天前020积分

-

计算机行业周报:周观点:量子加密迎来布局机会 开源证券 2024-04-28(10页) 附下载

市场回顾:本周(4.22-4.26),沪深300指数上涨1.20%,计算机指数上涨6.31%。周观点...

1.01 MB共10页中文简体

1天前020积分