建筑材料行业研究周报:情绪冰点更应重视基本面趋势申港证券2022-09-05.pdf

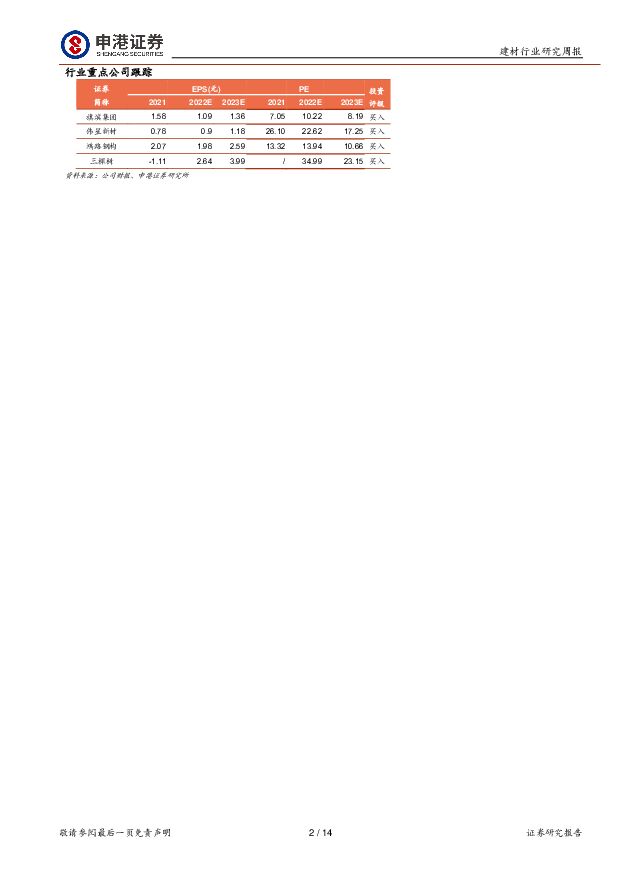

摘要:每周一谈:建材中报业绩底回顾2022H1建材板块增收不增利,行业遭遇地产低迷、疫情扰动及成本压力三大因素冲击,经营压力较为明显。全行业取得营收3808.06亿元,同比增长10.7%,取得归母净利润353.99亿元,同比下滑12.7%。归母净利润录得6年以来首次负增长。子板块间业绩分化,与地产关联度低的耐火材料及玻纤制造板块取得良好业绩,二者在全球制造业中的比较优势较为显著,上半年玻纤板块实现净利润70.2亿元,同增33%;耐火材料实现净利润6.54亿元,同增28%。地产链建材业绩有不同程度下滑,地产周期对行业主体有较大冲击。水泥/玻璃/防水/管材归母净利润分别同比下滑21%/43%/43%/44%,其中防水行业上市以来首次取得负增长。增收不增利的重要因素是毛利率下滑,费用率基本稳定,行业信用减值压力小于去年,建材全行业上半年取得毛利率22.56%,同比下滑4.81pcts。整体计提信用减值损失10.88亿元,同比少计1.93亿元,环比少计38.15亿元,同环比均下降,建材企业的坏账风险在去年的大幅度计提后有较大幅度释放。重点子行业跟踪:玻璃:库存趋势反复行业仍处在拉锯期。至9月2日,全国最新玻璃均价为1727.51元/吨,较上周均价下降1.02%。需求以刚需采购为主,开工率保持低位。整体库存呈增库趋势,重点监测省份生产企业库存总量为6344万重量箱,较上周库存增加158万重量箱,增幅2.55%。行业低谷龙头的盈利韧性展现其投资价值,新材料业务贡献增量,继续重点推荐步入新成长期的旗滨集团。水泥:修复的进程已经开始,静待淡季后加速。截止2022年9月2日,全国水泥均价387.58元/吨,环比上周上涨0.65%,水泥价格出现反弹。本周熟料库存有小幅下降,全国熟料库容比均值为63.73%,与上周相比下降1.05pcts。磨机开工负荷为51.85%,较上周上升7.74pcts。本期水泥-煤炭价格差均值为219.72元/吨,较上周四下跌3.75%。与去年同期相比,水泥燃料价格差均值下跌21.94%。消费建材:新低附近再迎配置机遇,地产链情绪拐点或仍未来临,但一众龙头已极具性价比,本轮调整正创造复苏进程中最佳买点。我们认为扩品类以及集中度提升的大逻辑并未发生改变,具备Alpha属性的优质企业如雨虹、伟星依然是稀缺品种。继续建议关注消费建材龙头东方雨虹、伟星新材、三棵树。市场回顾:截至9月2日收盘,建材板块本周下跌1.45%,沪深300指数下跌2.04%。从板块排名来看,建材板块上周在申万31个板块中位列第17位,年初至今涨幅为-22.87%,在申万31个板块中位列第28位。个股涨幅前五名:方大集团、聚力文化、坚朗五金、国统股份、三和管桩。个股跌幅前五名:金圆股份、洛阳玻璃、万里石、濮耐股份、正威新材。投资策略:稳增长链条重点推荐规模红利持续兑现的钢结构龙头鸿路钢构;地产复苏首推建材中消费属性占优的伟星新材、逆境反转的三棵树、建议关注业绩稳健增长的板材龙头兔宝宝,强者恒强的东方雨虹;新材料建议关注传统业务保持高景气同时步入新成长期的旗滨集团。风险提示:地产链需求下滑,基建投资放缓,原材料价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

2小时前24920积分

-

中国SDN与SD-WAN行业研究报告 艾瑞股份 2024-04-29(31页) 附下载

市场格局1) 市场规模: 2023年中国SDN市场规模为96亿元, 其中SD-WAN场景规模约33亿...

2.7 MB共31页中文简体

2小时前31220积分

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

2小时前16020积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

2小时前58920积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

2小时前33020积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

2小时前15220积分

-

汽车及汽车零部件行业研究周报:以旧换新政策超预期,汽车景气度有望迎拐点 国金证券 2024-04-29(13页) 附下载

本周行业重要变化:1)锂电:4月26日,氢氧化锂报价9.95万元/吨,较上周持平;碳酸锂报价11.2...

996.93 KB共13页中文简体

2小时前78220积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

2小时前25420积分

-

建筑材料行业跟踪周报:行业需求疲弱凸显个体增长 东吴证券 2024-04-29(27页) 附下载

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑材料板块(SW)涨跌幅-0.3...

1.05 MB共27页中文简体

2小时前11120积分

-

建筑材料行业研究周报:24Q1板块配置比例环比继续下跌,重视预期修复机会 天风证券 2024-04-29(9页) 附下载

行情回顾过去五个交易日(0422-0426)沪深300涨1.2%,建材(中信)跌0.45%,除了玻璃...

946.67 KB共9页中文简体

2小时前67220积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

2小时前70420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

2小时前11220积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

2小时前57120积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

2小时前94120积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

2小时前70720积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

2小时前31620积分

-

传媒互联网产业行业研究:业绩步入尾声,关注传媒板块;及基本面边际向好互联网公司 国金证券 2024-04-29(15页) 附下载

传媒:随业绩期步入尾声,预计风险偏好转向传媒行业,建议关注三个方向:1)AI工具或模型迭代有望带来投...

1.41 MB共15页中文简体

2小时前97220积分

-

电力设备与新能源行业研究:关注光伏底部夯实后的修复行情,氢能正式进入能源法 国金证券 2024-04-29(9页) 附下载

光伏&储能:欧美光伏贸易政策扰动或渐成常态,光伏制造业再全球化大势下,利好国际化布局能力强的龙头企业...

1.25 MB共9页中文简体

2小时前15320积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

2小时前20220积分

-

房地产行业研究:成都全域取消限购,多措并举促进楼市稳定 国金证券 2024-04-29(6页) 附下载

事件4 月 28 日, 成都市住建局发布《关于进一步优化房地产市场平稳健康发展政策措施的通知》。本次...

884.23 KB共6页中文简体

2小时前45920积分