中鼎股份业绩符合预期,四大业务发力打造智能底盘龙头中邮证券2022-09-01.pdf

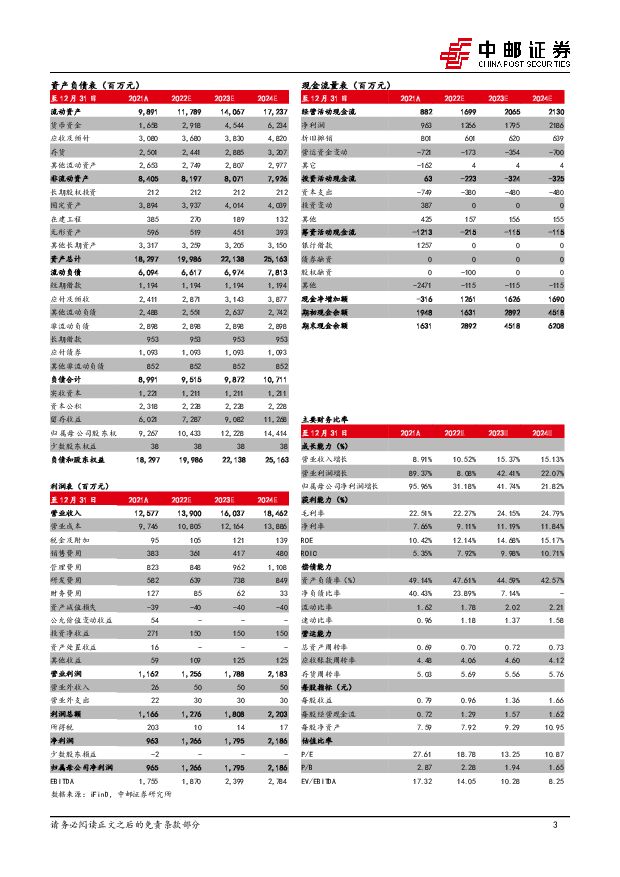

摘要:中鼎股份(000887)投资要点公司发布2022年中报,上半年实现营业收入65.74亿元,同比+2.99%,实现归母净利润4.71亿元,同比-20.44%,实现扣非归母净利润4.00亿元,同比-9.09%。二季度业绩符合预期,费用率稳中有降。公司二季度单季实现营业收入32.15亿元,同比+0.88%,实现归母净利润2.20亿元,同比-37.85%。公司二季度业绩同比下降,主要系去年同期海外子公司AMK出售工业业务,确认收益9658万元,扣除该部分影响后,公司二季度归母净利润同比-14.54%,符合我们预期。公司二季度毛利率为20.65%,净利率为6.84%,环比分别降低1.47pct、0.63pct,毛利率压力主要来自原材料价格上升,但公司费用管控到位,稳中有降,期间费用率合计13.59%,同比下降0.87pct,环比基本持平。欧洲车市开始恢复,下半年海外业务可期。公司上半年海外收入占比56%,同比下降3pct,其中欧洲收入占比36%,低于去年同期的40%,主要系上半年俄乌冲突及疫情影响,根据OICA数据,7月开始欧洲车市降幅明显缩窄,4/5/6/7月乘用车销量增速分别为-21%/-13%/-17%/-10%。我们预期下半年随着俄乌冲突及疫情影响减弱,欧洲车市有望逐渐回暖,全年海外业务仍有望实现正增长。国内在手订单饱满,未来可期。根据公司公告,当前在手订单314.6亿元,其中轻量化121亿元,空气悬挂71.4亿元(国内54.6+海外16.8),冷却系统121.8亿元,按照5年生命周期,对应年化收入63.4亿元占2021年收入的50.4%,对应年化利润约7.6亿元占2021年利润的78.9%,未来可期。空悬加速渗透,总成订单带来价值量数倍提升。公司8月公告空悬业务拿到总成订单,对应单车价值量9000元,远高于空气供给单元的(1700-2000元)价值量,我们预计消费升级会继续带动空悬加速渗透,2025年全球行业规模200亿元以上,公司受益于行业增长的同时,随着空气弹簧(单车ASP2500-3000元)车规测试完成,有望继续接到空悬总成订单(单车ASP8000-10000元),单车价值量也有数倍提升。继续增强底盘业务,NVH叠加轻量化。凭借在NVH业务数十年的产品及客户经验,公司传统业务保持收入及盈利能力保持稳健,轻量化业务围绕球头铰链快速展开,我们预计该业务2022年/2025年收入规模在10/20亿元,加强公司的底盘业务地位。投资建议预计2022-2024年营业收入为139亿元、160亿元、185亿元,归母净利润为10.84亿元、14.28亿元、17.03亿元,EPS为0.82元、1.08元、1.29元,对应PE为20.0倍、15.2倍、12.7倍,我们看好公司未来表现,首次覆盖给予“推荐”评级。风险提示上游原材料持续涨价缺货;下游应用渗透率提升不及预期;美元汇率走低;市场竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

预焙阳极专题报告:行业边际好转,龙头有望受益 中邮证券 2024-05-23(30页) 附下载

附下载")

投资要点预焙阳极是电解铝生产必需品:预焙阳极是一种碳质电极,主要用于铝的电解生产,直接影响电解铝的电...

1.58 MB共30页中文简体

3小时前220积分

-

航天南湖 持续开拓国内国际市场,设立低空事业部培育新业务 中邮证券 2024-05-23(5页) 附下载

航天南湖(688552)事件5月18日,航天二院23所、航天南湖和荆州市产业投资发展集团有限公司联合...

566.58 KB共5页中文简体

3小时前018积分

-

菲利华 市场需求短期承压,业务布局加快拓展 中邮证券 2024-05-22(5页) 附下载

附下载")

菲利华(300395)事件近日,菲利华发布2023年年度报告与2024年一季度报告。2023年,公司...

568.11 KB共5页中文简体

1天前15418积分

-

中金黄金 业绩符合预期,金铜价高位驱动利润增长 中邮证券 2024-05-22(5页) 附下载

附下载")

中金黄金(600489)业绩增长符合预期,受益于金铜价格高位运行近期,公司发布2023年度报告。20...

487.31 KB共5页中文简体

1天前14318积分

-

立中集团 免热合金再下一城,国产化的历史突破 中邮证券 2024-05-22(5页) 附下载

附下载")

立中集团(300428)事件公司全资子公司天津新立中合金于近日取得某头部新能源车企的免热处理合金材料...

475.39 KB共5页中文简体

1天前24018积分

-

房地产行业周报:房地产行业报告政策彰显救市决心 基本面有望企稳 中邮证券 2024-05-21(11页) 附下载

附下载")

投资要点5月17日央行降低首付比例,取消房贷利率下限等政策超预期致地产大涨,央行设立3000亿保障性...

762.27 KB共11页中文简体

2天前23420积分

-

房地产:政策利好扭转预期 有分歧更有机会 中邮证券 2024-05-21(3页) 附下载

附下载")

投资要点我们认为前期地产的持续下行主要在于市场观点对地产近乎无分歧的一致悲观预期,而自430会议以来...

310.24 KB共3页中文简体

2天前37520积分

-

博彦科技 微软金牌合作伙伴,共建鸿蒙新生态 中邮证券 2024-05-21(5页) 附下载

附下载")

博彦科技(002649)业务规模稳中有增2023年公司实现营业收入66.01亿元,同比增长1.89%...

575.89 KB共5页中文简体

2天前10718积分

-

医药生物行业周报:医药生物行业报告美国加关税预期落地,对低值耗材影响有限,生物安全法案更新,CXO板块迎来边际改善 中邮证券 2024-05-20(22页) 附下载

附下载")

一周观点:美国对国内部分医疗耗材加关税对国内企业影响相对有限5月14日,美国白宫正式发布声明,对注射...

1017.49 KB共22页中文简体

3天前50720积分

-

食品饮料行业报告:酒企营销再细化,饮料增速环比上行 中邮证券 2024-05-20(20页) 附下载

附下载")

投资要点(一)4月社零数据:餐饮偏弱、淡季烟酒呈现韧性、饮料增速环比上行。4月我国社会消费品零售同比...

1.54 MB共20页中文简体

3天前87820积分

-

农林牧渔深度报告:艰难时期已过,上行周期到来中邮证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.02 MB共19页中文简体

3天前68320积分

-

铝板块2023年及2024Q1总结:盈利能力环比提升 中邮证券 2024-05-19(23页) 附下载

附下载")

投资要点板块年初至今上涨明显,排名靠前。2023年全年长江金属材料及矿业指数下跌6.2%,排名第18...

1.3 MB共23页中文简体

3天前61220积分

-

计算机行业:具身智能:突破人机边界,AI产业的下一站中邮证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.48 MB共38页中文简体

3天前74020积分

-

美容护理&纺织服饰周报:4月化妆品服装社零增长承压,上海家化换帅 中邮证券 2024-05-20(12页) 附下载

附下载")

投资要点(1)行情回顾:本周(5月13日-5月17)申万美容护理指数下跌0.72%,申万纺织服饰指数...

489.04 KB共12页中文简体

3天前46320积分

-

基础化工行业周报:R32价格持续上涨,关注制冷剂投资机会 中邮证券 2024-05-20(15页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

1.86 MB共15页中文简体

3天前14820积分

-

交通运输行业周报:交通运输行业报告龙头快递表态“不做亏损件”,快递单价降幅收窄 中邮证券 2024-05-19(25页) 附下载

附下载")

板块观点航运板块:本周集运价格延续升势,油运运价指数小幅升高,干散货运价指数有所回落。集运指数方面,...

826.17 KB共25页中文简体

3天前38420积分

-

计算机:政策首倡低空安防,无人机反制或迎蓝海 中邮证券 2024-05-19(4页) 附下载

附下载")

低空经济元年已至,无人机产业高速发展近年来,国家和地方频频出台相关政策大力支持低空经济发展。2021...

331.79 KB共4页中文简体

3天前90520积分

-

国防军工行业周报:国防军工行业报告北京、南京等地发布行动方案,低空经济产业有望快速发展 中邮证券 2024-05-19(18页) 附下载

附下载")

投资要点5月15日,北京市经济和信息化局发布关于征求《北京市促进低空经济产业高质量发展行动方案(20...

658.21 KB共18页中文简体

3天前90720积分

-

电力设备行业报告:美国启动东南亚双反调查,2024年新能源车下乡活动开启 中邮证券 2024-05-19(17页) 附下载

附下载")

光伏美国针对东南亚光伏启动双反调查。当地时间5月15日,美国商务部正式启动针对东南亚四国光伏电池/组...

630.16 KB共17页中文简体

3天前28420积分

-

希荻微 内外联动拓展产品线,延伸汽车、通信等前沿领域 中邮证券 2024-05-20(5页) 附下载

附下载")

希荻微(688173)投资要点充电解决方案供应商,发力中高端市场。公司主营产品DC/DC芯片、超级快...

483.16 KB共5页中文简体

3天前43018积分