航天南湖持续开拓国内国际市场,设立低空事业部培育新业务中邮证券2024-05-23.pdf

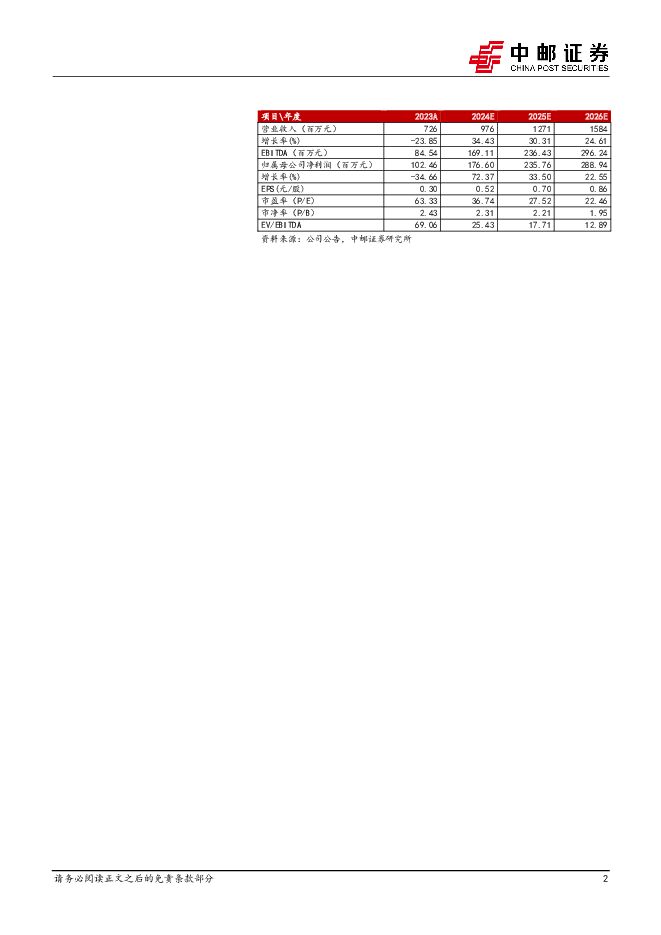

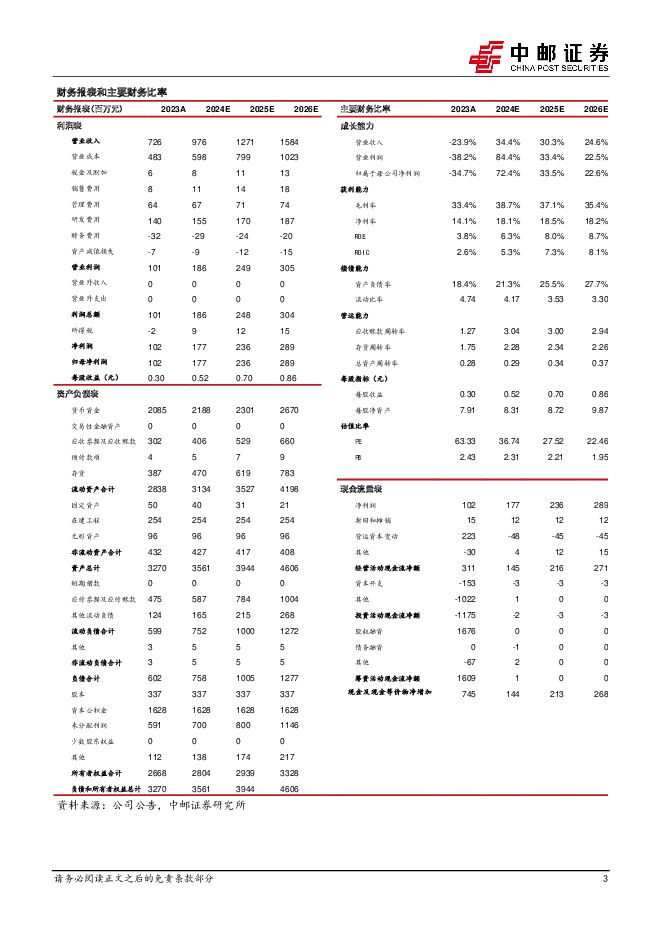

摘要:航天南湖(688552)事件5月18日,航天二院23所、航天南湖和荆州市产业投资发展集团有限公司联合承办低空经济研讨会,会议探讨了地区低空经济发展趋势,为后续相关产业合作搭建了交流平台,夯实了共建基础。点评1、设立低空事业部,积极拓展低空等新业务。2023年12月,公司设立低空事业部,积极拓展低空等新业务;5月18日,23所、航天南湖和荆州市产业投资发展集团有限公司联合承办低空经济研讨会,会议探讨了地区低空经济发展趋势,为后续相关产业合作搭建了交流平台,夯实了共建基础。公司利用防空预警领域深厚的技术积淀,聚力开展民用领域关键技术攻关,大力开拓低空安全体系化解决方案、低空监视雷达等民用市场,培育新的收入增长点。2、加快推动型号研制鉴定,持续开拓国内市场。针对反隐身、抗干扰等新需求,警戒雷达正在向第四代更新,换装需求持续存在,单机价值量不断提升,带动警戒雷达市场需求稳定增长。公司由南湖机械厂与航天二院二十三所强强联合重组而成,具备跻身行业前三甲的实力,在新型号招标中,中标率超过50%,随着新装备陆续定型量产,公司市占率有望提升。3、加快推动型号出口立项,持续开拓国际市场。当前,中国国际影响力大幅提升,中国先进装备出口具备国际竞争力,在俄乌战争、巴以冲突持续的影响下,全球军贸格局或发生较大变化,中国军贸有望迎来快速发展。2023年,公司军贸收入为1.10亿元。我们认为,未来军贸收入在公司收入中的占比有望持续提升。4、存资产注入预期。航天二院23所是国内防空导弹武器系统地面制导雷达龙头,公司作为23所唯一上市平台,存资产注入预期。5、盈利预测与投资评级:随着公司新产品定型量产、军贸不断增长以及低空等新业务开拓,公司业绩有望持续较快增长。我们预计公司2024-2026年的归母净利润分别为1.77、2.36、2.89亿元,同比增长72%、34%、23%,对应当前股价PE分别为37、28、22倍,维持“增持”评级。风险提示:公司新型号量产进度低于预期;产品降价压力大导致毛利率低于预期;军贸出口受国际关系与局势影响较大等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

软通动力 华为核心合作伙伴,收购同方“如虎添翼” 中邮证券 2024-06-13(5页) 附下载

附下载")

软通动力(301236)中国数字经济使能者,创新能力持续增强公司成立于2005年,是中国数字技术服务...

569.33 KB共5页中文简体

3天前418积分

-

宏观研究:内外需拉动力逐步切换,PPI超预期回升 中邮证券 2024-06-13(12页) 附下载

附下载")

核心观点(1)5月CPI同比增速小幅低于预期,新涨价因素边际回落,是主要拖累,翘尾因素拖累持续减弱。...

441.95 KB共12页中文简体

3天前215积分

-

农林牧渔行业报告:猪价持续快速上行,行业盈利可观 中邮证券 2024-06-12(12页) 附下载

附下载")

行情回顾:持续调整上周申万农林牧渔行业指数累计跌2.20%,在31个一级行业中排第10。农业板块继续...

780.76 KB共12页中文简体

4天前48420积分

-

有色金属:政策管控+海外减产,氧化铝价格有望保持高位 中邮证券 2024-06-12(3页) 附下载

附下载")

投资要点不确定因素增多,海外氧化铝减产。根据海外媒体消息,力拓集团就澳大利亚雅文(Yarwun)和昆...

290.25 KB共3页中文简体

4天前96320积分

-

美容护理&纺织服饰周报:5月国内纺织品出口高单增长,抖音护肤同增36% 中邮证券 2024-06-12(12页) 附下载

附下载")

投资要点(1)行情回顾:本周(6月3日-6月7日)申万美容护理指数下跌2.76%,申万纺织服饰指数下...

525.8 KB共12页中文简体

4天前95720积分

-

美国就业数据背离,反映了什么? 中邮证券 2024-06-12(10页) 附下载

附下载")

核心观点周五,美国公布就业数据,5月新增非农就业人数为27.2万人,大超市场预期的18.5万人,前值...

408 KB共10页中文简体

4天前67615积分

-

有色金属行业报告:非农超预期,有色金属板块调整 中邮证券 2024-06-11(14页) 附下载

附下载")

投资要点贵金属:中国央行5月暂停购金,非农数据冲击,金银价格大调整,关注下周FOMC会议。本周COM...

989.08 KB共14页中文简体

5天前79620积分

-

医药生物行业周报:医药生物行业报告深化医药卫生体制改革2024年重点工作任务发布,创新药重视程度不断提升 中邮证券 2024-06-11(19页) 附下载

附下载")

一周观点:国务院办公厅印发《深化医药卫生体制改革2024年重点工作任务》6月6日,国务院办公厅印发《...

799.23 KB共19页中文简体

5天前36920积分

-

有色金属:如何理解5月央行暂停购入黄金? 中邮证券 2024-06-11(4页) 附下载

附下载")

投资要点5月中国央行暂停购入黄金,中国黄金官方储备保持在7280万盎司(2264吨左右)。由于市场担...

360.62 KB共4页中文简体

5天前80520积分

-

交通运输行业周报:交通运输行业报告五月快递业务量增超20%,铁路新图即将实行 中邮证券 2024-06-11(20页) 附下载

附下载")

板块观点航运板块:本周集运价格延续升势,油运运价指数表现分化,干散货运价指数有所回升。集运指数方面,...

698.28 KB共20页中文简体

5天前98720积分

-

国防军工行业周报:国防军工行业报告星舰第四次试射,首次实现“海面软着陆” 中邮证券 2024-06-11(18页) 附下载

附下载")

投资要点星舰第四次试射,首次实现“海面软着陆”。美国中部时间6日,美国太空探索技术公司的新一代重型运...

786.62 KB共18页中文简体

5天前99320积分

-

盛美上海 高温单片SPM&超临界CO2+炉管ALD,先进薄膜PECVD,KrF Track驱动新成长 中邮证券 2024-06-11(5页) 附下载

盛美上海(688082)事件5月22日,公司推出用于先进封装的带框晶圆清洗设备,该设备可在脱粘后的清...

442.97 KB共5页中文简体

5天前13118积分

-

假期旅游热度有所降温,短期出口韧性犹在 中邮证券 2024-06-11(37页) 附下载

附下载")

核心观点(1)端午假期旅游热度保持一定韧性,但较五一假期和清明假期有所降温,假期观影和置业热度亦较为...

1.8 MB共37页中文简体

5天前46415积分

-

宏观观点:欧央行转向降息 中邮证券 2024-06-11(3页) 附下载

附下载")

核心观点继加拿大央行宣布降息后,昨晚欧央行也紧随其后, 宣布降息25bps, 分别下调再融资利率、隔...

281.76 KB共3页中文简体

5天前58415积分

-

昌红科技 拐点将至,生命科学及半导体耗材有望加速进入投产收获期 中邮证券 2024-06-07(26页) 附下载

附下载")

昌红科技(300151)昌红科技聚焦办公自动化设备、医疗器械及耗材以及半导体晶圆载具三大核心领域,未...

2.59 MB共26页中文简体

1周前16118积分

-

工业富联 算力龙头深度受益AI浪潮,AI服务器收入高速增长 中邮证券 2024-06-07(6页) 附下载

附下载")

工业富联(601138)事件4月30日,公司发布2024年一季报,2024年Q1实现营业收入1186...

505.25 KB共6页中文简体

1周前69518积分

-

山东黄金 业绩增长超预期,受益于黄金量价齐升 中邮证券 2024-06-07(5页) 附下载

附下载")

山东黄金(600547)受益于金价不断上涨,业绩增长稳中向好近期,公司发布2023年报以及24年一季...

438.76 KB共5页中文简体

1周前11518积分

-

贵金属八问八答:黄金牛市或还将继续 中邮证券 2024-06-05(29页) 附下载

附下载")

投资要点一问:黄金本轮上涨的底层逻辑是什么?本轮黄金上涨的底层逻辑在于美国信用货币体系的动摇+美国赤...

1.58 MB共29页中文简体

1周前20020积分

-

房地产行业报告:市场热度有所回升 百强销售环比增长 中邮证券 2024-06-05(11页) 附下载

附下载")

投资要点新政后市场热度有所回升,根据克尔瑞数据,24年5月,TOP100房企销售操盘金额为3224....

764.38 KB共11页中文简体

1周前81720积分

-

英集芯 深耕数模混合SOC,车规产品导入前装市场 中邮证券 2024-06-04(5页) 附下载

附下载")

英集芯(688209)投资要点专注于高性能数模混合芯片, 覆盖主流品牌客户。 公司自成立以来专注数模...

483.73 KB共5页中文简体

1周前68718积分