捷佳伟创设备收入保持稳健,在手订单维持高位中银证券2022-08-12.pdf

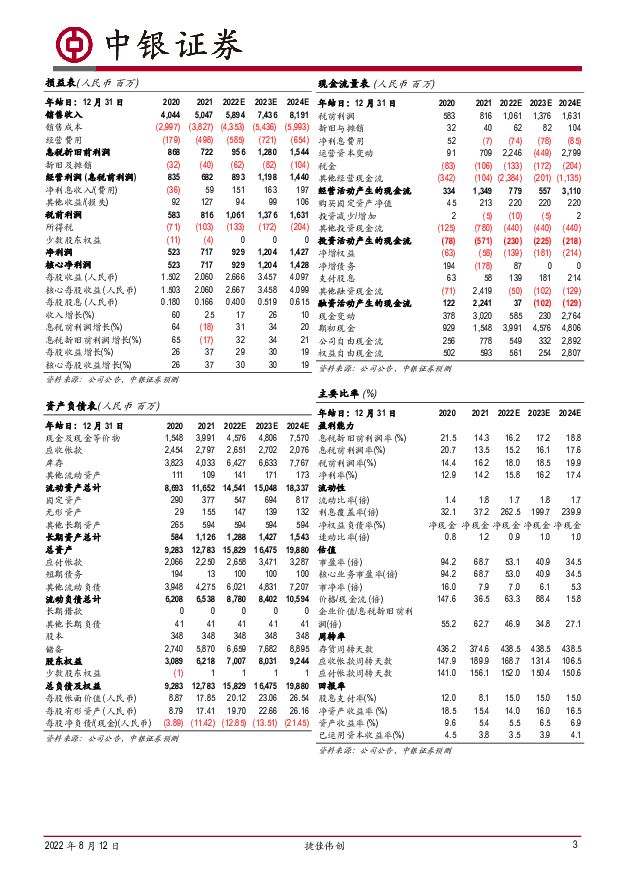

摘要:捷佳伟创(300724)公司发布2022年中报,盈利增长11%。公司在手订单维持高位,后续业绩增长有望受益于新技术产业化;维持增持评级。支撑评级的要点2022H1盈利增长11%:公司发布2022年半年报,上半年收入26.79亿元,同比增长2.13%;实现归属于上市公司股东的净利润5.08亿元,同比增长10.91%;扣非后盈利4.68亿元,同比增长10.14%。公司2021Q2扣非盈利2.23亿元,同比减少1.63%,环比减少8.73%。经营现金流显著增长,盈利能力略有承压:上半年公司综合毛利率25.47%,同比下降0.52个百分点,其中2022Q2毛利率23.76%,环比下降3.37个百分点。上半年公司实现经营现金流净额8.95亿元,同比增长63.76%,其中2022Q2净流入5.56亿元,显示出优秀的盈利质量。工艺设备收入保持稳健:上半年公司工艺设备产品延续高增长态势,实现收入23.17亿元,同比增长1.83%;毛利率同比减少2.69个百分点至24.74%。合同负债维持高位:公司2022H1末合同负债余额37.33亿元,相对于2022Q1末的33.55亿元小幅提升,继续维持高位,预计后续有望随订单执行逐步转化为收入。研发投入持续提高,新技术注入后续增长动力:公司持续进行多种高效电池设备的研发,上半年研发投入达1.42亿元,同比增加5.34%,研发费用率同比上升0.16个百分点至5.31%。公司在PERC、TOPCon、HJT、IBC、钙钛矿等技术路线上进行了全面布局,并且推出了具有优势的差异化设备产品,有望为公司注入后续增长动力;同时公司顺应产品技术发展路径向半导体设备领域延伸,利用自身在光伏行业丰富的技术积累和人才储备,推进新产品研发和技术创新。估值结合公司中报与下游需求情况,我们将公司2022-2024年每股收益调整至2.67/3.46/4.10元(原预测每股收益2.67/3.27/3.94元),对应市盈率53.1/40.9/34.5倍;维持增持评级。评级面临的主要风险新冠疫情影响超预期;光伏政策风险;光伏装机需求不达预期;电池片产能扩张不达预期;新技术进展不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

1天前70620积分

-

德业股份 需求有所回暖,Q1业绩环比高速增长 中银证券 2024-04-29(5页) 附下载

德业股份(605117)公司发布2023年年报与2024年一季报,业绩分别变动+18.03%/-26...

500.25 KB共5页中文简体

1天前40618积分

-

化工行业周报:国际油价止跌企稳,纯碱价格上涨 中银证券 2024-04-28(16页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

746.07 KB共16页中文简体

2天前35620积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

2天前69820积分

-

兴森科技 FCBGA封装基板持续推进,传统PCB产品升级加速中 中银证券 2024-04-26(5页) 附下载

兴森科技(002436)公司发布2023年报和2024年一季报。23全年业绩承压,24Q1利润同比大...

557.04 KB共5页中文简体

2天前32918积分

-

山西汾酒 1季度业绩维持较快增速,销售团队能力得到验证 中银证券 2024-04-28(5页) 附下载

山西汾酒(600809)山西汾酒公布23年报和24年1季报。2023年实现营收319.3亿,同比增长...

560.29 KB共5页中文简体

2天前10418积分

-

澜起科技 D5接口芯片出货持续攀升,互联新品开疆拓土 中银证券 2024-04-26(5页) 附下载

澜起科技(688008)公司发布2023年报和2024年一季报,受终端去库等因素叠加公司23全年业绩...

613.84 KB共5页中文简体

2天前22718积分

-

捷佳伟创 Q1业绩贴近预告上限,盈利能力显著提升 国金证券 2024-04-28(4页) 附下载

捷佳伟创(300724)2024年4月26日,公司发布2024年一季度报告。一季度公司实现营业收入2...

878.24 KB共4页中文简体

2天前66518积分

-

捷佳伟创 2024Q1业绩贴近预告上限,盈利能力大幅提升 中泰证券 2024-04-28(5页) 附下载

捷佳伟创(300724)投资要点事件:公司发布2024年一季报,2024年Q1实现营业收入25.79...

409.88 KB共5页中文简体

2天前30818积分

-

江苏吴中 收入端增长稳健,医美产品获批上市未来可期 中银证券 2024-04-26(4页) 附下载

江苏吴中(600200)江苏吴中2023年实现营业收入22.40亿元(+10.55%),实现归母净利...

467.89 KB共4页中文简体

2天前26918积分

-

美国一季度GDP点评:需求仍然强劲 中银证券 2024-04-28(5页) 附下载

北京时间4月25日20:30,美国公布一季度实际GDP年化季率初值升1.6%,预期升2.4%,去年第...

446.37 KB共5页中文简体

2天前53915积分

-

宏观和大类资产配置周报:国际外汇市场波动加大 中银证券 2024-04-28(18页) 附下载

大类资产配置顺序:股票>大宗>债券>货币。宏观要闻回顾经济数据:一季度中国一般公共预算收入同比下降2...

798.64 KB共18页中文简体

2天前39615积分

-

策略周报:龙头与港股趋势 中银证券 2024-04-28(18页) 附下载

基金加仓龙头,港股趋势延续。库存回补依旧偏弱,A股企稳反弹仍有待内需修复预期的进一步强化。3月工业企...

1.34 MB共18页中文简体

2天前68010积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

附下载")

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

5天前39320积分

-

长海股份 业绩环比高增,结构优势凸显 中银证券 2024-04-25(9页) 附下载

附下载")

长海股份(300196)公司发布2024年一季报,2024Q1营收5.8亿元,同减3.7%,归母净利...

1017.01 KB共9页中文简体

5天前34718积分

-

宇邦新材 焊带销量高增长,新产品研发提升竞争力 中银证券 2024-04-25(5页) 附下载

附下载")

宇邦新材(301266)公司发布2023年年报与2024年一季报,盈利同比+51%/-4%,2023...

510.7 KB共5页中文简体

5天前73518积分

-

阳光电源 盈利持续较快增长,24Q1业绩亮眼 中银证券 2024-04-25(5页) 附下载

附下载")

阳光电源(300274)公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,...

507.45 KB共5页中文简体

5天前18318积分

-

王府井 王府井奥莱业务持续领跑,分红回购彰显信心 中银证券 2024-04-25(4页) 附下载

附下载")

王府井(600859)公司发布2023年年报。23年公司实现营收122.24亿元,同比+13.19%...

459.85 KB共4页中文简体

5天前42818积分

-

世运电路 国内外市场双轮驱动,新兴板块持续开拓 中银证券 2024-04-25(5页) 附下载

附下载")

世运电路(603920)公司发布2023年报及2024年一季报,23年利润率实现改善,24Q1收入盈...

650.25 KB共5页中文简体

5天前65218积分

-

鹏鼎控股 鹏鼎控股1Q24利润同比修复,持续创新拥抱应用新蓝海 中银证券 2024-04-25(5页) 附下载

附下载")

鹏鼎控股(002938)公司发布2024年一季报,面对行业周期波动公司稳健经营,利润已现同比修复,伴...

697.25 KB共5页中文简体

5天前61518积分