凯赛生物2022年半年报点评,疫情影响短期业绩,癸二酸产能释放叠加新材料突破助力快速恢复上海证券2022-08-12.pdf

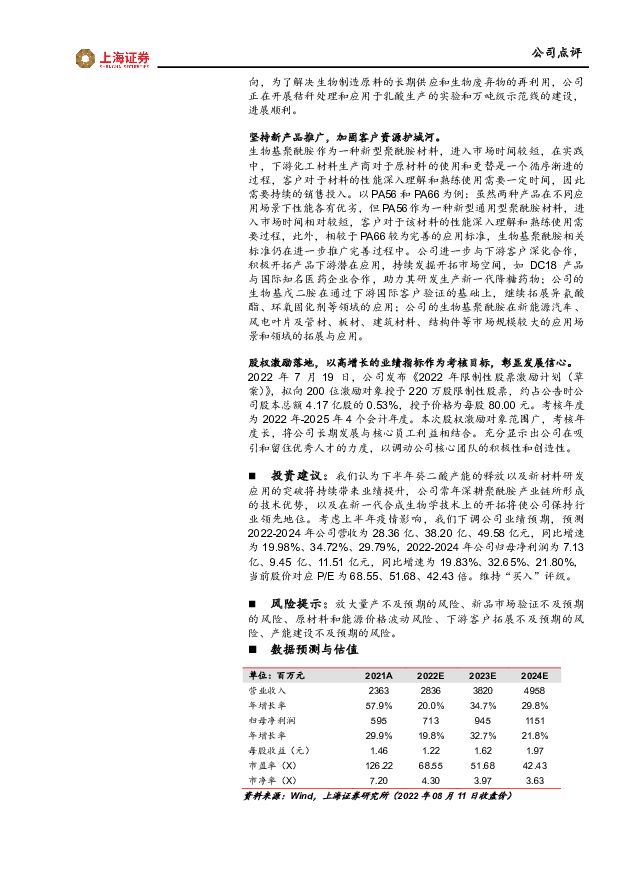

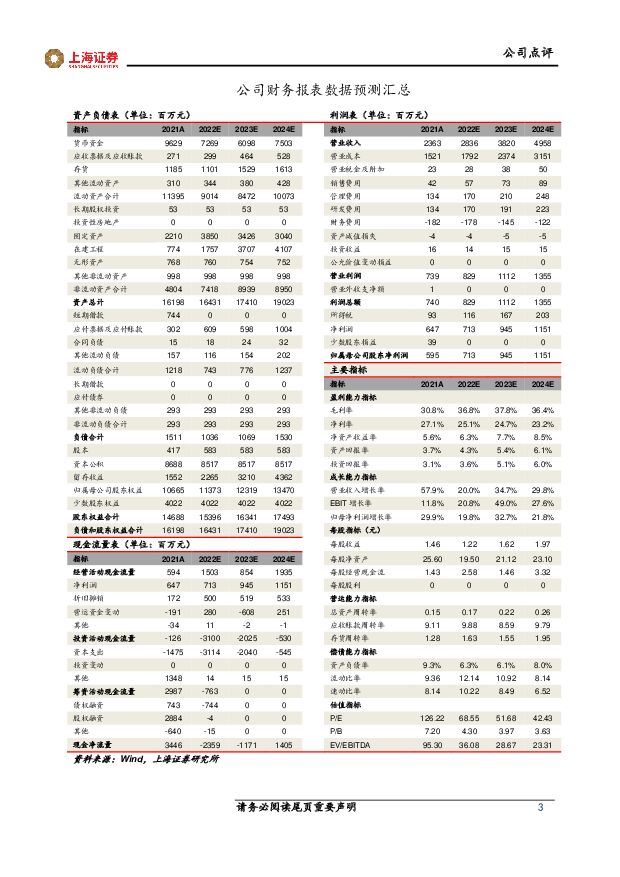

摘要:凯赛生物(688065)事件概述2022年8月12日,公司发布2022年半年度报告,上半年营收12.89亿元,同比增长13.53%;归母净利润3.36亿元,同比增长7.71%;扣非净利润3.36亿元,同比增长14.83%。销售和产能端均受疫情影响,下半年癸二酸投产后业绩有望修复:1)销售端:由于公司主要客户位于上海、苏州等疫情区域,疫情期间下游客户停工停产导致需求减少,故二季度销售有所影响。公司去年投产的生物基聚酰胺的销售推广也受到疫情影响。我们认为下半年公司客户恢复生产后,需求量将稳中有升,新产品的推广也有望提速。2)产能端:4万吨/年生物法癸二酸建设项目原计划于2022年上半年投产,由于疫情影响建设有所延后、安装调试较计划延后,将于三季度建成并开始试生产。由于癸二酸的主要客户与公司长链二元酸(DC11-DC18)的客户部分重叠,我们认为公司可以充分利用现有客户资源,快速实现销售。产品占比变化导致毛利率略有下降,公司加大销售和研发投入,费用率有所提升,影响净利率2022年H1毛利率为35.07%较2021年H1下降1.33pct,主要是由于生物基聚酰胺毛利率较长链二元酸低,收入占比逐步提升导致;研发和销售加大投入,费用率有所上升,最终影响净利润率,同比下降1.41pct至26.10%:1)销售投入加大:销售费用同比上升45.19%至0.21亿,销售费用率上升0.36pct至1.64%,主要系公司销售人员人数的增加,以及仓储费样品费的增加。2)研发投入加大:研发费用同比上升53.04%至0.86亿,研发费用率上升1.73pct至6.71%,主要系公司本期研发人数和研发项目投入均有增加。截止6月30日公司研发人员数为389人,同比增长69.87%。加大新材料研发投入,加固产品组合护城河。公司继续在生物法长链二元酸、生物基戊二胺及生物基聚酰胺功能材料等领域所积累的生物制造技术基础上持续研发。如生物基长链聚酰胺、高温聚酰胺、聚酰胺弹性体、农业废弃物、可降解材料等项目。长链聚酰胺主要用在汽车零件、深海石油管道、粉末涂料等应用领域。高温聚酰胺主要用作汽车、机械、电子/电气工业中耐热制件的理想工程塑料。随着汽车轻量化技术不断革新及深海石油开采需求逐年增加,特种聚酰胺市场将不断扩展。生物基聚酰胺与连续玻璃纤维或者碳纤维制成的复合材料,正在多个领域进行应用开发和测试,有望进入“以塑代钢、以塑代铝、以塑代塑”用于替代金属、替代热固型材料的大场景应用阶段。加大在生物基聚酰胺应用开发投入的同时,公司积极探索绿色、环保的可持续发展方向,为了解决生物制造原料的长期供应和生物废弃物的再利用,公司正在开展秸秆处理和应用于乳酸生产的实验和万吨级示范线的建设,进展顺利。坚持新产品推广,加固客户资源护城河。生物基聚酰胺作为一种新型聚酰胺材料,进入市场时间较短,在实践中,下游化工材料生产商对于原材料的使用和更替是一个循序渐进的过程,客户对于材料的性能深入理解和熟练使用需要一定时间,因此需要持续的销售投入。以PA56和PA66为例:虽然两种产品在不同应用场景下性能各有优劣,但PA56作为一种新型通用型聚酰胺材料,进入市场时间相对较短,客户对于该材料的性能深入理解和熟练使用需要过程,此外,相较于PA66较为完善的应用标准,生物基聚酰胺相关标准仍在进一步推广完善过程中。公司进一步与下游客户深化合作,积极开拓产品下游潜在应用,持续发掘开拓市场空间,如DC18产品与国际知名医药企业合作,助力其研发生产新一代降糖药物;公司的生物基戊二胺在通过下游国际客户验证的基础上,继续拓展异氰酸酯、环氧固化剂等领域的应用;公司的生物基聚酰胺在新能源汽车、风电叶片及管材、板材、建筑材料、结构件等市场规模较大的应用场景和领域的拓展与应用。股权激励落地,以高增长的业绩指标作为考核目标,彰显发展信心。2022年7月19日,公司发布《2022年限制性股票激励计划(草案)》,拟向200位激励对象授予220万股限制性股票,约占公告时公司股本总额4.17亿股的0.53%,授予价格为每股80.00元。考核年度为2022年-2025年4个会计年度。本次股权激励对象范围广,考核年度长,将公司长期发展与核心员工利益相结合。充分显示出公司在吸引和留住优秀人才的力度,以调动公司核心团队的积极性和创造性。投资建议:我们认为下半年癸二酸产能的释放以及新材料研发应用的突破将持续带来业绩提升,公司常年深耕聚酰胺产业链所形成的技术优势,以及在新一代合成生物学技术上的开拓将使公司保持行业领先地位。考虑上半年疫情影响,我们下调公司业绩预期,预测2022-2024年公司营收为28.36亿、38.20亿、49.58亿元,同比增速为19.98%、34.72%、29.79%,2022-2024年公司归母净利润为7.13亿、9.45亿、11.51亿元,同比增速为19.83%、32.65%、21.80%,当前股价对应P/E为68.55、51.68、42.43倍。维持“买入”评级。风险提示:放大量产不及预期的风险、新品市场验证不及预期的风险、原材料和能源价格波动风险、下游客户拓展不及预期的风险、产能建设不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

1天前220积分

-

食品饮料行业周报:茅台保持高质量发展,零食延续高增 上海证券 2024-04-15(20页) 附下载

投资要点:本周行业要闻:1)茅台实现一季度开门红:4月9日,茅台集团召开党委(扩大)会议,会议指出,...

1.24 MB共20页中文简体

1天前020积分

-

食品饮料行业周报:茅台行稳致远,大众食品景气度恢复 上海证券 2024-04-12(19页) 附下载

投资要点:本周行业要闻:1)贵州茅台利润总额首次破千亿,2024营业总收入目标增长15%左右:4月2...

1.18 MB共19页中文简体

1天前020积分

-

生物医药Ⅱ行业周报:AD免疫诊断准确性较高,诺唯赞产品获批探索新市场 太平洋 2024-04-16(19页) 附下载

报告摘要本周我们探讨血浆p-tau217免疫分析法诊断AD的准确性及新进展。血浆p-tau217免疫...

1.69 MB共19页中文简体

1天前020积分

-

通信行业周报:算力竞赛持续加剧,卫星通信应用端不断突破上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

545.98 KB共页中文简体

1天前020积分

-

社服行业周报:中高端酒店进入红利期,关注旅游旺季催化 上海证券 2024-04-15(14页) 附下载

主要观点桔子水晶预计2025年店面将达750家,中高端酒店进入红利期。随着商旅需求增加并呈现“商务+...

760.57 KB共14页中文简体

1天前220积分

-

商贸零售行业周报:金价年内涨幅达18%,持续关注黄金珠宝品牌商终端销售 上海证券 2024-04-15(11页) 附下载

周度核心观点:黄金珠宝:金价涨势迅猛,黄金品类有望延续高景气表现。中国人民银行最新数据显示,2024...

794.35 KB共11页中文简体

1天前120积分

-

汽车行业周报:3月中国新能源车销量同比+35%,“以旧换新”行动方案出炉 上海证券 2024-04-16(12页) 附下载

行情回顾汽车板块涨跌幅-0.76%,子板块中商用车表现最佳。过去一周(2024.4.8-2024.4...

659.17 KB共12页中文简体

1天前020积分

-

轻工纺服行业周报:造纸行业周期磨底,关注造纸龙头景气度回升 上海证券 2024-04-15(11页) 附下载

主要观点行情回顾:本周(2024.04.08-2024.04.12,下同),A股SW纺织服饰行业指数...

520.4 KB共11页中文简体

1天前020积分

-

激光雷达专题研究:迈向高阶智能化关键,前瞻布局把握行业脉搏 上海证券 2024-04-14(43页) 附下载

主要观点1.终端需求快速增长,激光雷达上车进度加快,行业即将进入快速增长期。终端车企针对高阶智能辅助...

3.45 MB共43页中文简体

1天前020积分

-

煤炭行业周报:海外煤价上涨,1-2月煤炭累计进口再创新高上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

862.22 KB共页中文简体

1天前020积分

-

美容护理行业周报:爱美客Q1业绩符合预期,毛戈平递交港股招股书 上海证券 2024-04-15(3页) 附下载

主要观点爱美客发布Q1业绩预告,扣非净利润同比增长33%~39%爱美客发布2024年第一季度业绩预告...

362.04 KB共3页中文简体

1天前020积分

-

化工新材料行业周报:全球首款固态电池走向量产应用,相关材料值得关注 太平洋 2024-04-15(28页) 附下载

报告摘要1.重点行业和产品情况跟踪锂电化工新材料:上汽智己L6搭载全球首款固态电池,相关锂电材料值得...

2.28 MB共28页中文简体

1天前020积分

-

化工新材料行业周报:关注制造业回暖带来的大宗品基本面改善 平安证券 2024-04-15(15页) 附下载

核心观点:石油化工:地缘政治局势严峻,OPEC+减产约束力增强,供应趋紧推涨油价。截至4.12,据i...

1.95 MB共15页中文简体

1天前220积分

-

交通运输行业周报:清明国内旅游出游人数达1.19亿人次,2026年中国低空经济规模有望突破万亿元上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

556.81 KB共页中文简体

1天前020积分

-

建筑材料行业周报:玻纤提价有望带动盈利改善,低空经济碳纤维受益上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

686.89 KB共页中文简体

1天前220积分

-

机械行业周报:政策频出支持低空经济发展,第三方检测有望受益 上海证券 2024-04-12(14页) 附下载

行情回顾过去一周(2024.4.1-2024.4.3),中信机械行业上涨0.50%,表现处于中下游,...

1.31 MB共14页中文简体

1天前020积分

-

化工系列研究(十九):合成生物产业化加速,生物基材料有望推动化工行业绿色发展东海证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.46 MB共页中文简体

1天前020积分

-

合成生物学行业专题系列三:生物制造继往开来,细分领域皆有可为国投证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.38 MB共页中文简体

1天前020积分

-

基础化工行业周报:国际油价全面上行,下游需求端持续向好上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

709.34 KB共页中文简体

1天前020积分