食饮行业周报(2022年8月第1期):关注中秋国庆备战,新增推荐劲仔食品浙商证券2022-08-11.pdf

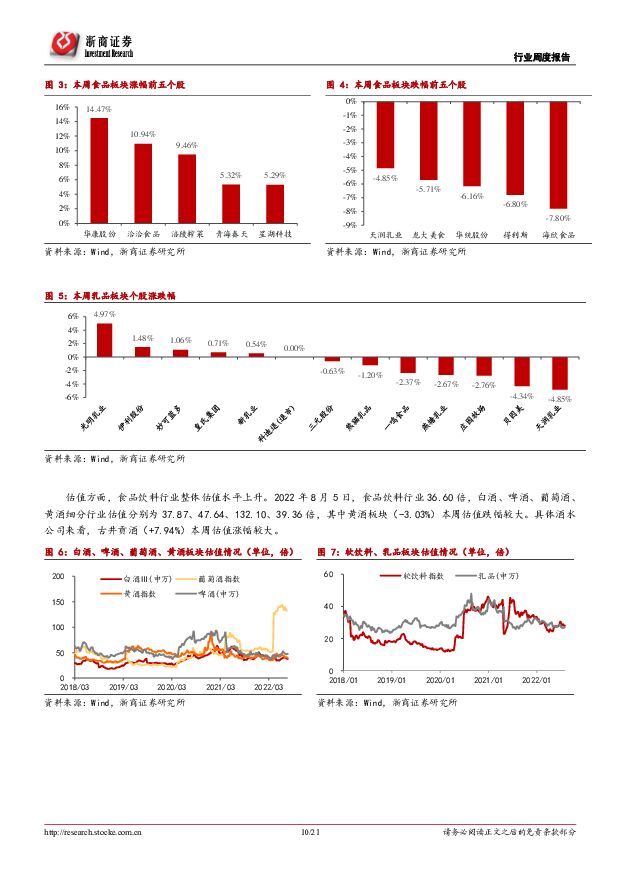

摘要:本周观点【白酒板块】:五粮液三年一倍股推荐,今世缘激励提振信心板块回顾:酒企已开始备战中秋国庆,动销预期变化为短期新增催化剂板块个股回顾:8月1日~8月5日,5个交易日沪深300指数下跌0.32%,食品饮料板块上涨1.43%,白酒板块上涨幅度大于沪深300,涨幅为1.61%。具体白酒板块来看,古井贡酒(+18.64%)、今世缘(+7.79%)、老白干酒(+3.27%)、口子窖(+3.17%)涨跌幅居前,其中:1)古井贡酒:涨幅居首主因上周五发布的22Q2业绩超预期,经营实现高速&高质量发展;2)今世缘:涨幅位居第二,主因上周日晚公司发布股权激励草案落地公告,一定程度上提振市场信心。[当前看]我们认为当前板块催化主线仍在持续演绎(业绩预期差&股权激励催化);[短期看]8月中开始的中秋国庆动销预判或为近期另一新增催化剂;[中长期看]经济增速实现恢复仍为整体板块β。我们仍坚持推荐关注:1)中长期具备确定性(贵州茅台、洋河股份、五粮液、古井贡酒等);2)阶段性具备弹性(舍得酒业、泸州老窖等)。【推荐】五粮液三年一倍股推荐:激励目标彰显信心,百亿目标有望提前【3年1倍实现路径】[短期看]量(八代仍贡献客观量)+价(享受价位带集中化/提价红利+结构升级)齐升=收入/净利润预计可达12%/15%(超预期);[中长期看]千元价位带扩容最利好五粮液(价位带β)+三大重点问题突破(自身α)=估值实现持续修复。【β】:受益于高净值人群不断增加+消费升级不可逆+高端酒需求刚性,预计未来三年高端酒量/价均会保持高个位数增长增长,收入CAGR或达15%;千元价位带迎新节奏,扩容下五粮液最受益。千元价位带酒正逐步进入短期洗牌阶段—即品牌仍为长远发展核心竞争力,在价位带扩容速度减缓+消费者品牌意识持续增强+拥有强品牌壁垒酒企在行业调整阶段坚持布局中长期下,千元价位带所容纳的品牌将逐步减少,其中位于1000元价位带的五粮液最受益价位带扩容。【α】大三重点问题逐一突破,市场价格/渠道利润为22年边际变化重点[边际变化一]新领导班子分工明确,激励机制有望持续完善。公司“十四五”将实现2118发展目标(21-24年预计集团/股份收入年均复合增速约为12.62%/14.73%),22年剑指双位数增长。[边际变化二]八代/经典有望实现协同,文创产品或将为业绩增长点。1)八代五粮液将基于大数据动态优化计划配置,剑指先价后量的“量价齐升”;2)重点协调经典五粮液与八代的关系,加速纠偏下高端化速度或超预期;3)控量八代背景下,文化创意酒匹配渠道改革为重要业绩增长点;4)浓香公司坚决控量挺价加速回归,有望实现打造系列酒10/20/30/50亿级的大单品目标。[边际变化三]发力C端提升团购占比,直销渠道构建着眼长远。在经营数字化二期加速背景下,团购直销渠道/新零售互联网直销体系/专卖店智慧门店等渠道均发力开拓。未来公司将通过类似贵州茅台的“直销+非标”模式,逐步提升C端比例,开拓八代五粮液之外的重要增长极。【观察点】决定市场价格/渠道利润的渠道建设/产品矩阵建设为决定其中长期发展核心点,因此当前核心观测点应为:1)管理层激励推进情况;2)八代五粮液传统渠道是否能做到只减不增,而通过直销渠道增量推动量价齐升;3)经典五粮液消费者培育力度是否匹配未来潜在发展速度;3)专门店扩张速度;4)大企业直销团购增长速度等。【点评】今世缘股权激励(草案)落地:激励目标彰显信心,百亿目标有望提前疫情下仍锚定全年任务目标,百亿目标有望提前达成。股权激励对于收入及扣非归母净利润要求为:2022/2023/2024收入增速为22%、24%、26%;扣非归母净利润为15%、15%、15%。1)短期目标不改:2022年收入目标及利润目标均位于原定目标中位数偏上,疫情下全年目标不改。2)长期目标提速:2023年收入目标对应97亿元,十四五的百亿目标规划或提前达成,有望实现十四五150亿挑战目标,彰显公司较强的信心和决心。激励覆盖人数较广提升积极性,注重年轻化、专业化人才招聘培养。本计划授予的激励对象不超过345人,其中顾祥悦总经理占授予总量2.73%,其他6位高管占比分别为2.18%。我们认为:1)激励覆盖较广:此次激励覆盖345人,占2021年员工总数9.17%。2)高管持股提升积极性:除原已持有公司股份的高管外,此次股权激励覆盖包含顾祥悦总经理在内的其余7名高管,有较强激励作用。3)费用摊销较小:预计22-26年平均每年摊销成本为494万元,仅占21年归母净利润0.24%,对利润影响较小。4)注重人才招聘培养:公司实施“十百千”人才计划,重视年轻化、专业化人才招聘,今年已招聘400余位新员工加盟。【关注】中秋国庆备战:酒企已开始积极布局,婚宴政策逐步落地受疫情影响,22Q2主要酒企动销均不同程度受到疫情影响,为抢抓回补消费,主要酒企均在22Q2末通过加速回款、进行费用投放改革等举措进行提前布局,经过7月的库存消化,当前主要酒企库存水平均处于正常状态。在8月初的节点,我们观察到一些酒企已开始提前布局中秋国庆宴席/送礼市场,本周来看:1)泸州老窖:“国窖1573定制酒·乾坤酒堡”二零二二壬寅年2.5L限量珍藏版上市,限量2022件,首发尊享价8688元/瓶,或旨在布局送礼场景;近期曾召开黑盖超级发布会,十四五剑指百亿;2)五粮液:五粮液推出迪拜世博纪念酒(由宜宾五粮液股份有限公司限量出品的特色主题类产品),目前只针对新零售渠道进行运作和销售,全球首发仅999瓶,建议零售价为2020元/瓶;3)山西汾酒:本周升级版玻汾发布会正式召开,或将于中秋国庆实现放量;4)水井坊:近期协办集体婚礼,由水井坊打造婚宴新禧礼首次亮相;水井坊正式“官宣”成为自由式滑雪空中技巧项目世界冠军徐梦桃王心迪夫妇婚礼的指定喜酒;在渠道端同步推出了一系列针对性的宴席动销政策;5)舍得酒业:据渠道反馈,近期舍得已开始落地系列针对中秋国庆的宴席政策;6)洋河股份:8月6日,洋河股份召开中秋营销工作动员会,从从战略战术层面对中秋营销工作进行了安排部署,并表示锚定全年目标任务不放松,努力把疫情耽误的时间抢回来、造成的损失补回来,标志着洋河全面打响中秋销售攻坚战。数据更新:飞天茅台批价环比提升,库存保持低位贵州茅台:本周飞天茅台/1935批价稳定在2780元、1360元,库存处于较低水平;五粮液:本周批价稳定在970-980元;泸州老窖:批价约920元,22年国窖增速目标为30%,批价整体表现稳健。投资建议:建议关注22Q2业绩确定性&预期差&信息催化机会我们看好22Q3板块机会,当前板块直接催化剂为:22Q2业绩预期差&其他信息催化&股权激励&中秋国庆预期差等。后续我们仍认为应坚持布局两条主线:1)中长期具备确定性(贵州茅台、洋河股份、五粮液、古井贡酒等);2)阶段性具备弹性(舍得酒业、泸州老窖等)。【食品板块】:板块回顾:板块本周小幅下跌板块涨跌幅方面:食品加工板块下跌1.61%,其中调味品板块上涨1.91%,乳品板块上涨1.21%,肉制品板块下跌2.32%,休闲食品上涨3.42%。个股涨跌幅方面:洽洽食品(+10.94%)、涪陵榨菜(+9.46%)、安琪酵母(+6.12%)涨幅居于板块前三。本周观点:关注中报披露带来的投资机会,中长期继续布局两大投资主线本周将进入中报密集披露期,应关注中报超预期带来的部分标的的投资机会,中长期继续布局两大投资主线。当前投资主线如下:1)先选确定性:即优先选择业绩确定性和基本面确定性较强的投资标的,重点推荐:洽洽食品、伊利股份;2)后续重点关注疫后修复的标的:即找寻疫后修复过程中业绩下修压力较小or后续弹性较大的公司。我们主要梳理以下几个方面:①餐饮供应链修复主线:青岛啤酒、重庆啤酒、安井食品、立高食品、千味央厨、绝味食品、巴比食品;②复工复产下修复标的:盐津铺子、甘源食品、三全食品、安琪酵母、妙可蓝多。本周建议重点关注:青岛啤酒、劲仔食品、洽洽食品、盐津铺子、安井食品、莱茵生物、仙乐健康、立高食品。本周更新:劲仔食品重大推荐、休闲零食观点更新、汤臣倍健业绩更新、青岛啤酒更新1、劲仔食品:重大推荐核心逻辑:公司是休闲鱼制品龙头公司,以传统流通渠道为主,21年大包装放量铺设现代渠道配合大单品战略夯实渠道和品牌优势;后续伴随新品类的持续扩张,带来长期成长。超预期和驱动因素:市场担心公司中长期的成长性能否延续;我们认为公司中长期也具备较好的成长性。主要系短期公司依靠大包装的快速放量进一步拓展现代渠道,逐步建立品牌和渠道优势,依托于公司极致大单品和大包装放量打下的良好基础,中长期能够帮助公司快速拓展新品类,从而带来下一增长曲线。驱动因素:短期:依托大单品和大包装的放量带来业绩的快速增长。量:布局大包装产品,拓宽现代渠道,提升终端经销商积极性,实现产品量的快速增长,有利于业绩后续的快速提升。公司在21年以前以1-2元的小包装产品为主,渠道基本以流通渠道为主,但由于陈列位置较差导致品牌露出不足;散装的销售方式也使得客单价有限。2021年开始公司通过大包装产品进入KA/CSV等现代渠道,价格带拓宽至5-10元,陈列逐步铺设到挂袋区和主流货架区,有利于品牌露出,同时渠道利润更高能调动经销商的积极性。价:产品价格带进一步拓宽,突破客单价边界,伴随后续产品结构的优化,盈利能力有望提升,带来公司第一成长曲线。长期来看:新品类持续扩张,除前期拓展的豆干、素肉等,22年新拓鹌鹑蛋和鸡爪新品,销售良好;大单品战略下依托第一成长曲线建立的品牌和渠道优势继续拓展新品类,铺设下一个成长曲线,从而实现长期成长。盈利预测及估值:预计公司22-24年实现收入分别为13.87/17.05/20.60亿元,同比增长分别为24.88%、22.89%。20.79%;预计归母净利润1.12/1.48/2.02亿元,同比增长分别为31.96%/32.49%/35.90%。22-24年EPS分别为0.28/0.37/0.50元,对应PE分别为30.51/23.02/16.94倍。根据可比公司23年行业平均PE,给予公司23年30-35倍PE。风险提示:食品安全风险、新产品推广的不确定性风险、疫情反复风险。2、休闲零食板块观点更新:休闲零食板块近期机会仍存,我们认为应重点关注。我们认为主要有两个条线:1)二季报业绩超预期条线:从基本面数据来看,休闲零食属于疫情被动受益的板块,行业大部分头部公司动销数据良好;数据端来看,由于去年低基数(主要系社区团购影响以及头部公司进入调整阶段),22Q2板块头部公司业绩预计能够有良好表现,我们重点推荐劲仔食品、盐津铺子;2)调整到位或中长期仍有空间的休闲零食标的:如洽洽食品、盐津铺子、甘源食品等。3、汤臣倍健2022年半年报业绩速递【收入&业绩】1)2022年上半年公司实现收入42.2亿元(+0.6%),实现归母净利润10.5亿元(-23.6%);2)2022年上半年毛利率69.4%(+2.4pct),归母净利率24.8%(-7.8pct)。【营收结构】1)分产品:22年上半年片剂收入14.1亿元(-1.6%),占比33.5%,毛利率77.6%(+2.1pct);粉剂收入5.5亿元(-25.8%),占比13.1%,毛利率72.3%(+8.1pct);胶囊收入9.5亿元(+17.0%),占比22.6%,毛利率67.3%(-0.3pct);其他收入13.0亿元(+8.2%),占比30.9%,毛利率60.7%(+2.7pct);2)分地区:境内收入36.6亿元(-4.6%),占比86.6%,毛利率70.4%(+2.6pct);境外收入5.6亿元(+55.3%

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

5小时前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

5小时前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

5小时前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

5小时前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

5小时前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

5小时前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

5小时前020积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

5小时前018积分

-

劲仔食品 2024年一季报点评:电商拖累收入降速,盈利水平稳健向好 东吴证券 2024-04-25(4页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报:24Q1公司实现营收5.4亿元,同比...

563.29 KB共4页中文简体

5小时前018积分

-

甘源食品 开门红表现亮眼,全年势能充足 国投证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年实现营收18.48...

821.79 KB共5页中文简体

5小时前018积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

5小时前018积分

-

巴比食品 2024年一季报点评:团餐增速回暖,期待单店改善 民生证券 2024-04-25(3页) 附下载

巴比食品(605338)事件:公司发布2024年一季报,24Q1实现营业收入3.54亿元,同比+10...

679.73 KB共3页中文简体

5小时前018积分

-

甘源食品 公司简评报告:老三样稳健,新品类提速 东海证券 2024-04-25(5页) 附下载

甘源食品(002991)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

525.78 KB共5页中文简体

5小时前018积分

-

甘源食品 渠道基础强化,盈利能力提升 国信证券 2024-04-25(7页) 附下载

甘源食品(002991)核心观点2023年利润大幅增长,2024年第一季度收入增长提速。2023年公...

450.62 KB共7页中文简体

5小时前018积分

-

巴比食品 2024Q1公司营收小幅增长,扣非归母净利润同比增长超80% 山西证券 2024-04-25(5页) 附下载

巴比食品(605338)事件描述公司发布2024一季报,2024Q1公司实现营业收入3.54亿元,同...

402.68 KB共5页中文简体

5小时前018积分

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

附下载")

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前218积分