澜起科技DDR5切换趋势不改,多项业务加持空间打开西南证券2022-08-11.pdf

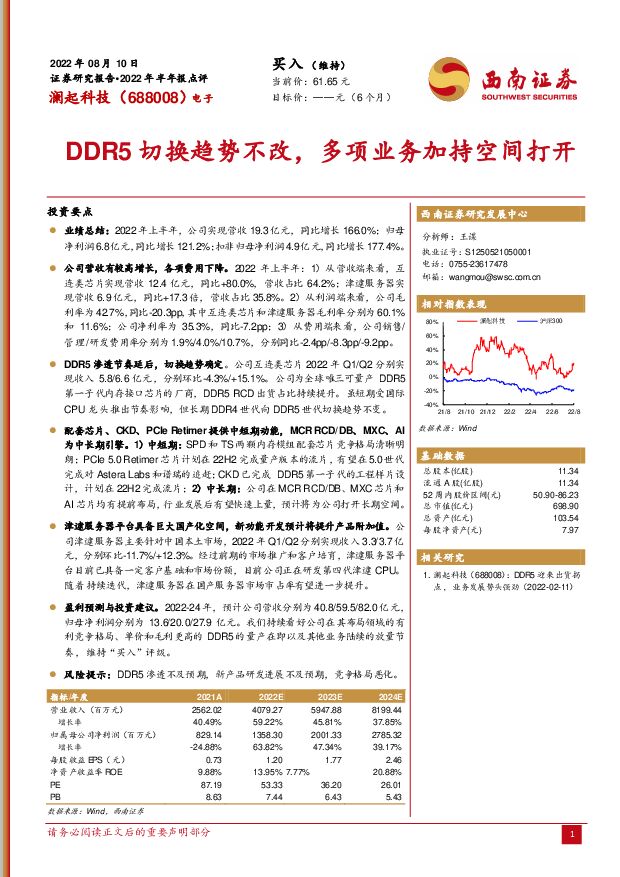

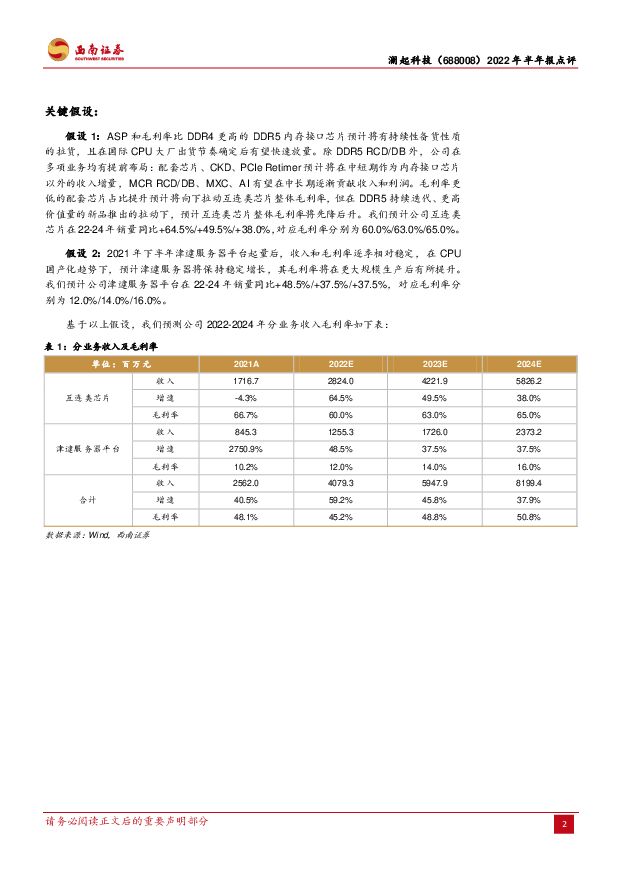

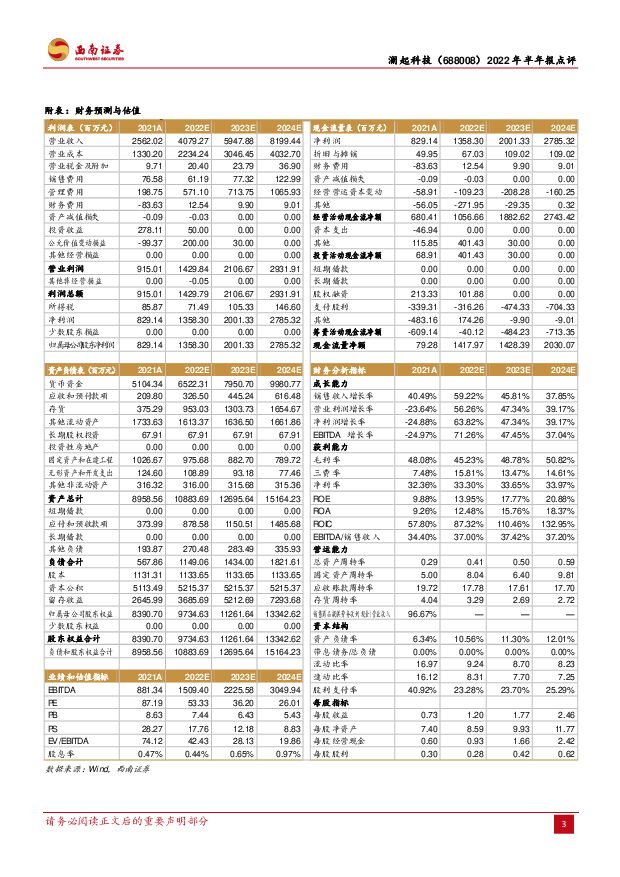

摘要:澜起科技(688008)投资要点业绩总结:2022年上半年,公司实现营收19.3亿元,同比增长166.0%;归母净利润6.8亿元,同比增长121.2%;扣非归母净利润4.9亿元,同比增长177.4%。公司营收有较高增长,各项费用下降。2022年上半年:1)从营收端来看,互连类芯片实现营收12.4亿元,同比+80.0%,营收占比64.2%;津逮服务器实现营收6.9亿元,同比+17.3倍,营收占比35.8%。2)从利润端来看,公司毛利率为42.7%,同比-20.3pp,其中互连类芯片和津逮服务器毛利率分别为60.1%和11.6%;公司净利率为35.3%,同比-7.2pp;3)从费用端来看,公司销售/管理/研发费用率分别为1.9%/4.0%/10.7%,分别同比-2.4pp/-8.3pp/-9.2pp。DDR5渗透节奏延后,切换趋势确定。公司互连类芯片2022年Q1/Q2分别实现收入5.8/6.6亿元,分别环比-4.3%/+15.1%。公司为全球唯三可量产DDR5第一子代内存接口芯片的厂商,DDR5RCD出货占比持续提升。虽短期受国际CPU龙头推出节奏影响,但长期DDR4世代向DDR5世代切换趋势不变。配套芯片、CKD、PCIeRetimer提供中短期动能,MCRRCD/DB、MXC、AI为中长期引擎。1)中短期:SPD和TS两颗内存模组配套芯片竞争格局清晰明朗;PCIe5.0Retimer芯片计划在22H2完成量产版本的流片,有望在5.0世代完成对AsteraLabs和谱瑞的追赶;CKD已完成DDR5第一子代的工程样片设计,计划在22H2完成流片;2)中长期:公司在MCRRCD/DB、MXC芯片和AI芯片均有提前布局,行业发展后有望快速上量,预计将为公司打开长期空间。津逮服务器平台具备巨大国产化空间,新功能开发预计将提升产品附加值。公司津逮服务器主要针对中国本土市场,2022年Q1/Q2分别实现收入3.3/3.7亿元,分别环比-11.7%/+12.3%。经过前期的市场推广和客户培育,津逮服务器平台目前已具备一定客户基础和市场份额,目前公司正在研发第四代津逮CPU。随着持续迭代,津逮服务器在国产服务器市场市占率有望进一步提升。盈利预测与投资建议。2022-24年,预计公司营收分别为40.8/59.5/82.0亿元,归母净利润分别为13.6/20.0/27.9亿元。我们持续看好公司在其布局领域的有利竞争格局、单价和毛利更高的DDR5的量产在即以及其他业务陆续的放量节奏,维持“买入”评级。风险提示:DDR5渗透不及预期,新产品研发进展不及预期,竞争格局恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

低空经济专题之二:美国拥有成熟的通航产业,政策支持和电动化趋势下我国通航发展逢良机 中邮证券 2024-04-24(29页) 附下载

附下载")

投资要点美国通用航空历经1950年-1980年的高速发展期,1980-1993年的衰退期,1994年...

1.37 MB共29页中文简体

1天前220积分

-

玉马遮阳 23年年报及24年一季报点评:收入稳健增长,Q1盈利能力同比改善 西南证券 2024-04-24(7页) 附下载

附下载")

玉马遮阳(300993)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

1天前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前218积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

附下载")

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前218积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前218积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

1天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前018积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

1天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

附下载")

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

1天前218积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

1天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

1天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

1天前018积分