普莱柯普莱柯2022中报点评报告:业绩拐点已现,关注非瘟疫苗催化浙商证券2022-08-11.pdf

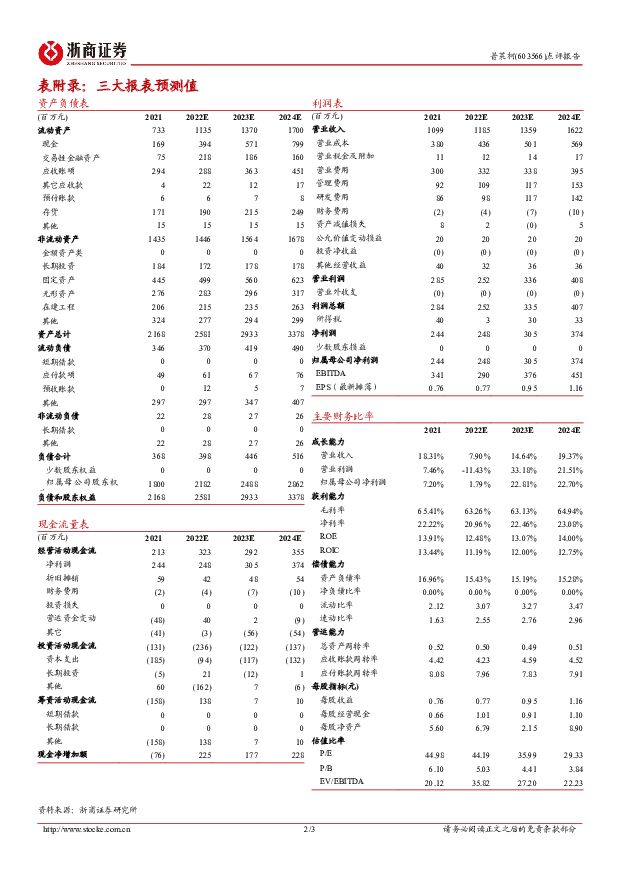

摘要:普莱柯(603566)事件:公司发布2022中报。2022H1,公司实现营业收入5.13亿元,同比下降11.48%,实现归母净利润8025.91万元,同比下降50.94%,H1毛利率为62.24%,同比下降5.42pcts;单Q2实现营收2.67亿,同比下降1.16%,归母净利润4273.61万元,同比下降44.32%,毛利率62.59%,同比下降4.35pcts。分业务来看,2022H1,公司猪苗收入1.79亿元,同比下降9.83%,禽苗收入1.76亿元,同比下降8.69%,化药收入1.40亿元,同比下降20.39%。畜禽业行情低迷拖累业绩下滑,但Q2已现边际改善。上半年猪价维持底部震荡,下游生猪养殖行业深度亏损,疫病防治预算压缩,动保产品需求下降,公司销售收入减少,公司大部分猪用疫苗产品为市场苗,面临较大经营压力,导致生产成本和销售费用增加;同时公司为满足新版兽药GMP要求,对部分生产线进行了停工改造,导致管理费用增加。但随着4月以来猪价快速回升,养猪业逐步减亏乃至恢复盈利,养户免疫积极性复苏,公司单Q2猪用疫苗销售已经实现边际回暖,根据国家兽药基础数据库统计,公司Q1、Q2圆环产品批签发次数分别同比-89%、-50%;圆支二联产品批签发次数分别同比-50%、-44%,公司在Q2实现了营收环比正增长,同比基本持平。7月以来养猪业进入可观的盈利区间,下游防疫程序逐步回归正常,加上“大客户”营销策略下公司集团客户数量持续增加,有望带动猪用药苗产品放量。非瘟亚单位疫苗研发进展顺利,有望打开公司新的增长曲线公司基因工程疫苗已经建立国际、国内领先的技术优势,公司持续推进与中国农业科学院兰州兽医研究所合作开发的非洲猪瘟亚单位疫苗研发项目,目前进展顺利,正按照农业农村部对非洲猪瘟亚单位疫苗的应急评价资料要求和疫苗免疫效力指导原则完善相关实验研究,力争早日提交应急评价申请。若非瘟疫苗成功实现商业化,公司作为参与研发的主要企业之一,有望率先获得生产资质,或帮助公司建立新的增长曲线。同时,公司猪口蹄疫(O型+A型)二价三组分亚单位疫苗、高致病性禽流感(H5型+H7型)重组三价亚单位疫苗(杆状病毒载体)项目整体进展顺利。投资建议:养殖行情景气向上带动动保产品需求复苏,叠加新版兽药GMP改造的影响渐入尾声,公司下半年业绩有望实现环比明显改善,同比正增长。此外,目前公司在研的非瘟疫苗、口蹄疫疫苗等大产品有望贡献业绩增量。综上,预计公司2022-2024年分别实现营收11.85、13.59、16.22亿元,分别实现归母净利润2.49、3.05、3.74亿元,对应EPS分别为0.77、0.95、1.16元,对应PE分别为44、35.99、29.33倍,维持“买入”评级。风险提示:动物疫病爆发;产品研发进程不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

百克生物 24Q1净利率达22%,带疱疫苗前景可期 信达证券 2024-04-24(5页) 附下载

附下载")

百克生物(688276)事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yo...

490.58 KB共5页中文简体

1天前018积分

-

百克生物 24Q1净利率达22%,带疱疫苗前景可期 信达证券 2024-04-24(5页) 附下载

百克生物(688276)事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yo...

490.58 KB共5页中文简体

1天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1天前018积分

-

百克生物 24Q1净利率达22%,带疱疫苗前景可期 信达证券 2024-04-24(5页) 附下载

百克生物(688276)事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yo...

490.58 KB共5页中文简体

1天前018积分

-

百克生物 24Q1净利率达22%,带疱疫苗前景可期 信达证券 2024-04-24(5页) 附下载

百克生物(688276)事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yo...

490.58 KB共5页中文简体

1天前018积分

-

百克生物 公司事件点评报告:带状疱疹带动业绩增长,流感疫苗剂型升级在即 华鑫证券 2024-04-23(5页) 附下载

附下载")

百克生物(688276)事件百克生物股份发布公告:2024Q1公司实现营业总收入2.70亿元,同比增...

334.52 KB共5页中文简体

2天前218积分

-

百克生物 带疱疫苗放量驱动业绩增长 国联证券 2024-04-22(3页) 附下载

附下载")

百克生物(688276)事件:公司披露2024年一季报,实现营收2.70亿元,同比增长50.64%,...

354.54 KB共3页中文简体

3天前218积分

-

百克生物公司年报点评:首次覆盖:带疱疫苗销售元年,经营利润快速增长海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.2 MB共12页中文简体

1周前218积分

-

2023年中国流感病毒裂解疫苗行业概览:百万需求疫苗产品更替,赛道企业注重四价布局 头豹研究院 2024-04-08(22页) 附下载

附下载")

流感患者基数大奠定疫苗接种需求流行性感冒为前五大丙类传染病,庞大的流行性感冒发病患者奠定流感病毒裂解...

2.24 MB共22页中文简体

2周前220积分

-

科前生物 公司信息更新报告:多款新品兑现在即,受益猪周期反转及非瘟疫苗推进 开源证券 2024-04-03(4页) 附下载

附下载")

科前生物(688526)多款新品兑现在即,受益猪周期反转及非瘟疫苗推进,维持“买入”评级公司发布20...

661.72 KB共4页中文简体

2周前74118积分

-

科前生物 23年公司营收实现增长,关注宠物疫苗发展 中国银河 2024-04-02(4页) 附下载

附下载")

科前生物(688526)核心观点:事件:公司发布2023年年度报告。23年公司营收10.64亿元,同...

357.12 KB共4页中文简体

3周前91018积分

-

华兰生物 采浆量快速提升,疫苗恢复高增长 中邮证券 2024-04-02(5页) 附下载

附下载")

华兰生物(002007)事件:3月30日,公司发布2023年报:公司实现营收53.42亿元(+18....

484.68 KB共5页中文简体

3周前77018积分

-

康希诺 新冠扰动出清,期待MCV4疫苗放量 西南证券 2024-04-01(6页) 附下载

附下载")

康希诺(688185)投资要点事件:公司发布2023年年报,实现营业收入3.57亿元(-65.5%)...

1.18 MB共6页中文简体

3周前19318积分

-

华兰生物 血制品及疫苗业务业绩双升,发布未来三年股东回报规划 国投证券 2024-04-01(5页) 附下载

附下载")

华兰生物(002007)事件:华兰生物发布2023年年报。2023年全年,公司实现营业收入53.42...

1018.01 KB共5页中文简体

3周前52418积分

-

华兰生物 血制品业务稳健增长,流感疫苗快速放量 国金证券 2024-04-01(4页) 附下载

附下载")

华兰生物(002007)业绩简评2024年3月29日,公司发布2023年年度报告,2023年公司实现...

898.9 KB共4页中文简体

3周前82018积分

-

华兰生物 血制品需求旺盛提升利润率,流感疫苗需求增加 平安证券 2024-04-01(4页) 附下载

附下载")

华兰生物(002007)事项:公司发布2023年财报,全年实现营收53.42亿元(+18.26%),...

711.41 KB共4页中文简体

3周前91718积分

-

华兰疫苗 多因素助力公司流感疫苗上量,2023年净利YOY+66% 群益证券 2024-04-01(3页) 附下载

附下载")

华兰疫苗(301207)结论与建议:公司业绩:公司发布2023年年报,2023年实现营收24.1亿元...

378.14 KB共3页中文简体

3周前38918积分

-

2023年中国脑膜炎疫苗行业概览 头豹研究院 2024-03-25(23页) 附下载

附下载")

适龄儿童为疫苗接种基本盘,出生人口持续下降导致脑膜炎疫苗总签批发数量减少脑膜炎疫苗的接种对象主要为3...

2.39 MB共23页中文简体

1个月前94820积分

-

百克生物 业绩符合预期,带状疱疹疫苗放量可期 西南证券 2024-03-25(6页) 附下载

附下载")

百克生物(688276)投资要点事件:公司发布2023年年报,实现营业收入18.3亿元,同比增长70...

1.29 MB共6页中文简体

1个月前80818积分