唐人神公司深度报告:景气上行彰显业绩弹性,深化生猪产业化链条一体化经营国海证券2022-08-08.pdf

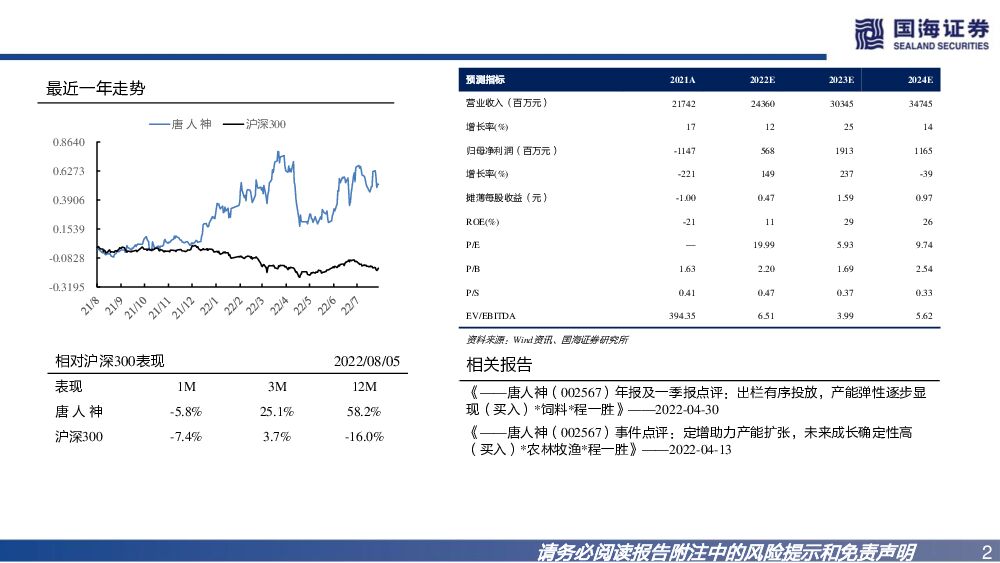

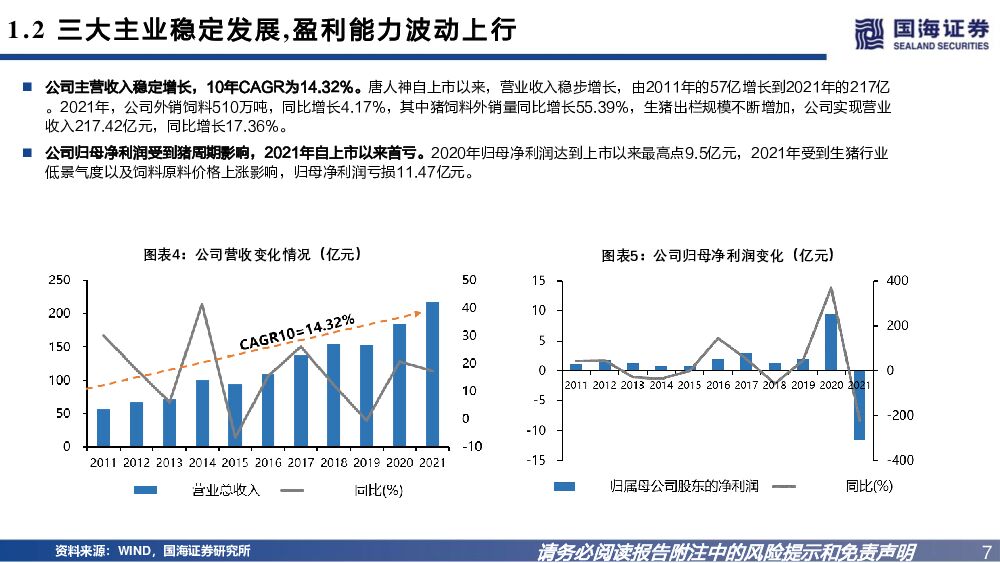

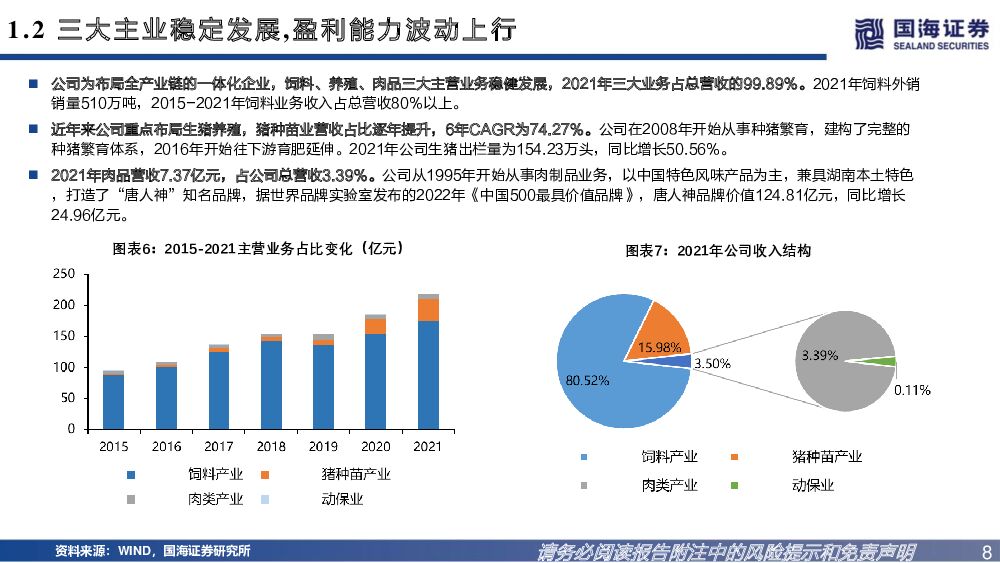

摘要:唐人神(002567)公司是全产业链生猪产业一体化企业,盈利能力波动上行。公司成立32年来,始终围绕“生物饲料、健康养殖、品牌肉品”三大产业深耕发展。2021年,饲料外销销量510万吨,饲料业务收入每年占总营收80%以上。近年来公司重点布局生猪养殖,猪种苗业营收占比逐年提升,6年CAGR为79.55%。公司从1995年开始从事肉制品业务,2021年肉品营收7.37亿元,占公司总营收3.39%。2015-2020年销售公司盈利能力波动提升,2021年由于生猪价格持续下跌,原料价格大幅上涨,造成公司盈利能力下降。周期底部扩建产能,公司业绩有望再攀新高。公司养殖模式以自繁自养为主,未来自养比例会有所提升,公司根据生猪周期变化,在生猪周期底部扩建生猪产能,计划2022、2023、2024年分别出栏生猪200、350、500万头,其中龙华农牧出栏量占?分别约为30%、40%、40%,龙华农牧助力产能扩张,楼房养殖提升效率。公司自2021年第三季度开始仔猪出栏量大幅减少,结构上呈现上半年出栏仔猪较多,下半年出栏肥猪较多。2022年公司综合完全成本有望达到8.2元/斤,龙华农牧完全成本实现7.5元/斤。饲料筑基,全产业链经营平滑风险。研发投入持续增加,打造饲料行业“专精特新”,饲料业务毛利率稳定,提供稳定现金流。公司肉制品业务不断发展,并创立小风唐中式快餐,更进一步延伸生猪养殖产业链,加强产业协同作用,平滑生猪价格波动对公司利润的不利影响。从底部开始的猪周期投资逻辑分为三个阶段:1)第一阶段,左侧布局的产能去化逻辑;2)第二阶段,猪价进入上行通道后股价迎来上行周期主升浪;3)第三阶段,行业景气度不断上行,进入业绩兑现阶段。公司在上一轮猪周期中,公司在猪价上涨主升浪阶段涨幅最大,在第三阶段业绩兑现阶段亦出现一波上涨行情。2022年Q1,公司在左侧产能去化阶段股价有所上涨,但整体上涨幅不大。公司在行业里成本保持较好,资金平稳安全,受益于周期景气度上行,2022年H2业绩兑现可能性较大,在当前猪价主升浪阶段,我们预计公司上涨空间弹性较大;进入7月以来,猪价连续四周在20元/公斤以上震荡,整体猪价维系在高位,市场对于反转的性质得到真正确认,高猪价将带来板块估值修复机会,公司目前头均市值在4000元/头上下震荡,依然具有向上弹性。盈利预测和投资评级:进入6月以来,猪价持续上涨,目前维持在20-22元/公斤的高位,公司Q3预计走出亏损,2022年下半年实现盈利,公司业绩弹性明显;2023年维系景气度,下半年猪价或将出现回调。我们上调2022年公司盈利预测,预计公司2022-2024年归母净利润分别为5.68/19.13/11.65亿元,对应的PE分别为19.99/5.93/9.74倍,维持“买入”评级。风险提示:生猪价格波动过大的风险;非瘟影响超出预期的风险;公司业绩不及预期的风险;玉米、豆粕等原材料等成本过高影响养殖成本的风险;管理决策选择风险;猪周期未来不确定性的风险等;新冠疫情影响下餐饮恢复不及预期猪肉需求下降的风险;存货减值的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

附下载")

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

2小时前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

2小时前020积分

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

2小时前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

2小时前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

2小时前018积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

2小时前218积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

2小时前018积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

2小时前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

2小时前218积分

-

海大集团 2023年报及2024一季报点评:饲料主业经营稳健,生猪养殖成本下降 国信证券 2024-04-25(7页) 附下载

海大集团(002311)核心观点2023年营收稳步增长,净利受养殖行情低迷影响同比下降。公司2023...

651.56 KB共7页中文简体

2小时前018积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

2小时前010积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

附下载")

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

1天前218积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前018积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前018积分