大全能源2022Q2硅料量利齐升,产能扩张龙头地位稳固山西证券2022-08-08.pdf

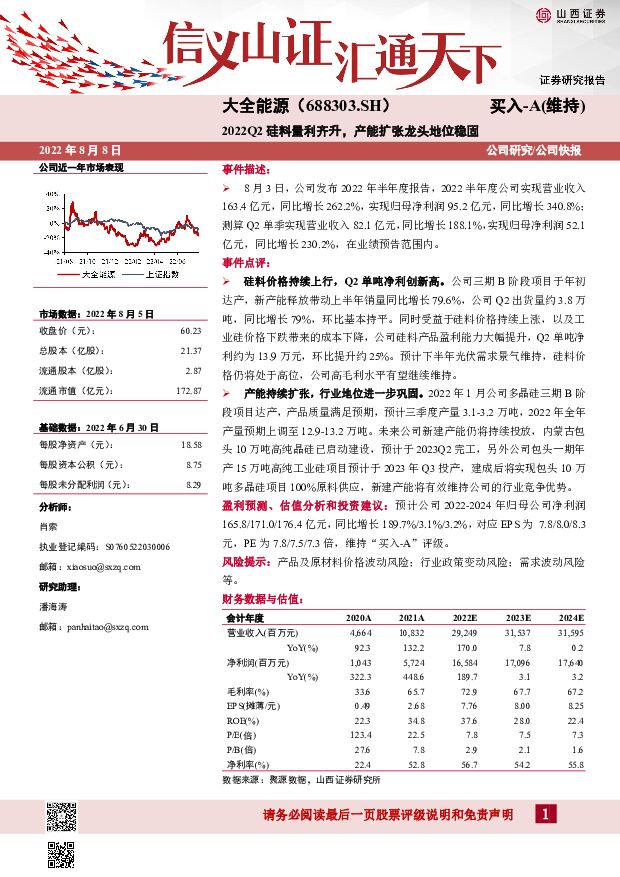

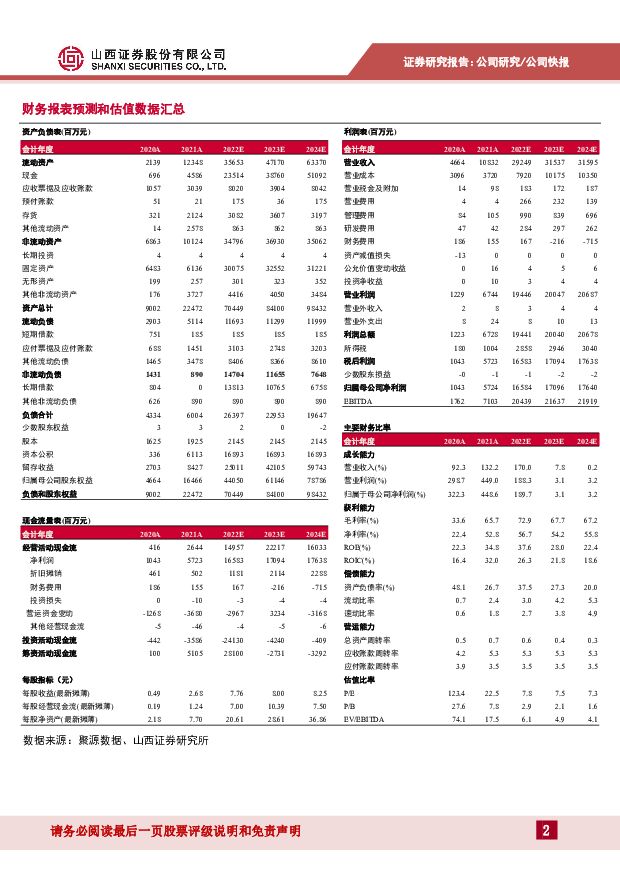

摘要:大全能源(688303)事件描述:8月3日,公司发布2022年半年度报告,2022半年度公司实现营业收入163.4亿元,同比增长262.2%,实现归母净利润95.2亿元,同比增长340.8%;测算Q2单季实现营业收入82.1亿元,同比增长188.1%,实现归母净利润52.1亿元,同比增长230.2%,在业绩预告范围内。事件点评:硅料价格持续上行,Q2单吨净利创新高。公司三期B阶段项目于年初达产,新产能释放带动上半年销量同比增长79.6%,公司Q2出货量约3.8万吨,同比增长79%,环比基本持平。同时受益于硅料价格持续上涨,以及工业硅价格下跌带来的成本下降,公司硅料产品盈利能力大幅提升,Q2单吨净利约为13.9万元,环比提升约25%。预计下半年光伏需求景气维持,硅料价格仍将处于高位,公司高毛利水平有望继续维持。产能持续扩张,行业地位进一步巩固。2022年1月公司多晶硅三期B阶段项目达产,产品质量满足预期,预计三季度产量3.1-3.2万吨,2022年全年产量预期上调至12.9-13.2万吨。未来公司新建产能仍将持续投放,内蒙古包头10万吨高纯晶硅已启动建设,预计于2023Q2完工,另外公司包头一期年产15万吨高纯工业硅项目预计于2023年Q3投产,建成后将实现包头10万吨多晶硅项目100%原料供应,新建产能将有效维持公司的行业竞争优势。盈利预测、估值分析和投资建议:预计公司2022-2024年归母公司净利润165.8/171.0/176.4亿元,同比增长189.7%/3.1%/3.2%,对应EPS为7.8/8.0/8.3元,PE为7.8/7.5/7.3倍,维持“买入-A”评级。风险提示:产品及原材料价格波动风险;行业政策变动风险;需求波动风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

1天前020积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

1天前018积分

-

龙佰集团 23年产销再创新高,24Q1净利润大幅提升 山西证券 2024-04-25(5页) 附下载

龙佰集团(002601)事件描述公司发布2023年年报和2024年一季报,23年实现营收267.65...

417.34 KB共5页中文简体

1天前018积分

-

金橙子 23年归母净利润增速同比改善,持续拓展高精密产品带来增量 山西证券 2024-04-25(5页) 附下载

金橙子(688291)事件描述公司于近日发布2023年年度报告和2024年一季度报告,2023年公司...

416.5 KB共5页中文简体

1天前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

1天前218积分

-

巴比食品 2024Q1公司营收小幅增长,扣非归母净利润同比增长超80% 山西证券 2024-04-25(5页) 附下载

巴比食品(605338)事件描述公司发布2024一季报,2024Q1公司实现营业收入3.54亿元,同...

402.68 KB共5页中文简体

1天前018积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

附下载")

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

2天前218积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

2天前018积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

附下载")

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

2天前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

2天前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

附下载")

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

2天前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

2天前218积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

附下载")

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

2天前018积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

2天前018积分

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

附下载")

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

3天前520积分

-

拓斯达 战略转型致收入短期承压,三大产品出货量大幅提升 山西证券 2024-04-23(6页) 附下载

附下载")

拓斯达(300607)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入45.53亿元,...

429.67 KB共6页中文简体

3天前218积分

-

潞安环能 高分红延续,关注冶金煤价回升带来业绩修复 山西证券 2024-04-23(5页) 附下载

附下载")

潞安环能(601699)事件描述公司发布2023年年度报告&2024年一季度报告:2023年公司实现...

417.06 KB共5页中文简体

3天前218积分

-

金石资源 新项目持续贡献利润,Q1业绩同比大幅增长 山西证券 2024-04-23(5页) 附下载

附下载")

金石资源(603505)事件描述公司发布2024年第一季度报告,实现营收4.48亿元,同比增加166...

414.23 KB共5页中文简体

3天前218积分

-

2024年二季度及中期国内经济展望:阶段性改善和波折复苏 山西证券 2024-04-23(32页) 附下载

附下载")

二季度展望:阶段性改善二季度经济有望延续改善,政策驱动领域是亮点。第一,今年政策组合是“积极财政政策...

2.71 MB共32页中文简体

3天前515积分