东方电缆受疫情影响业绩短期承压,在手订单充足支撑下半年发展安信证券2022-08-08.pdf

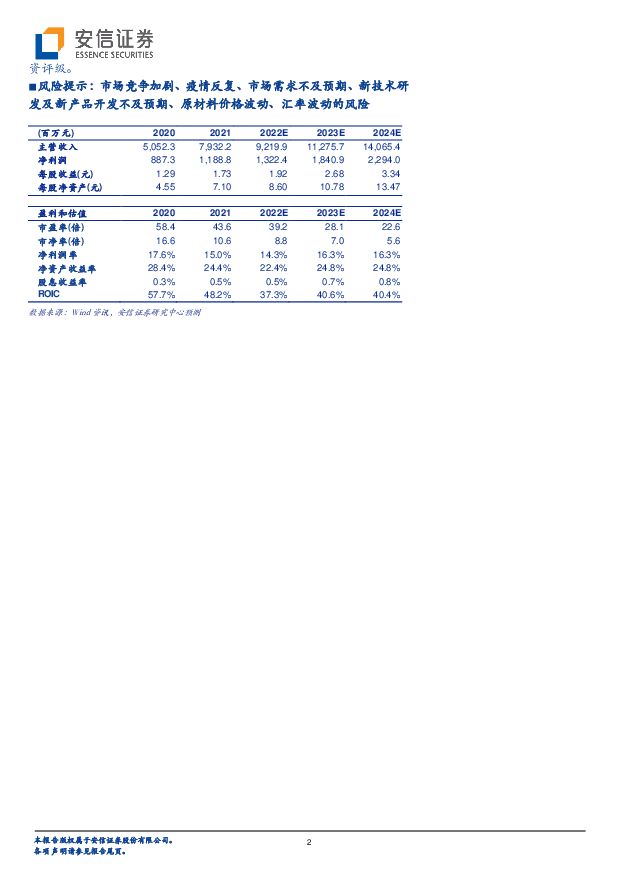

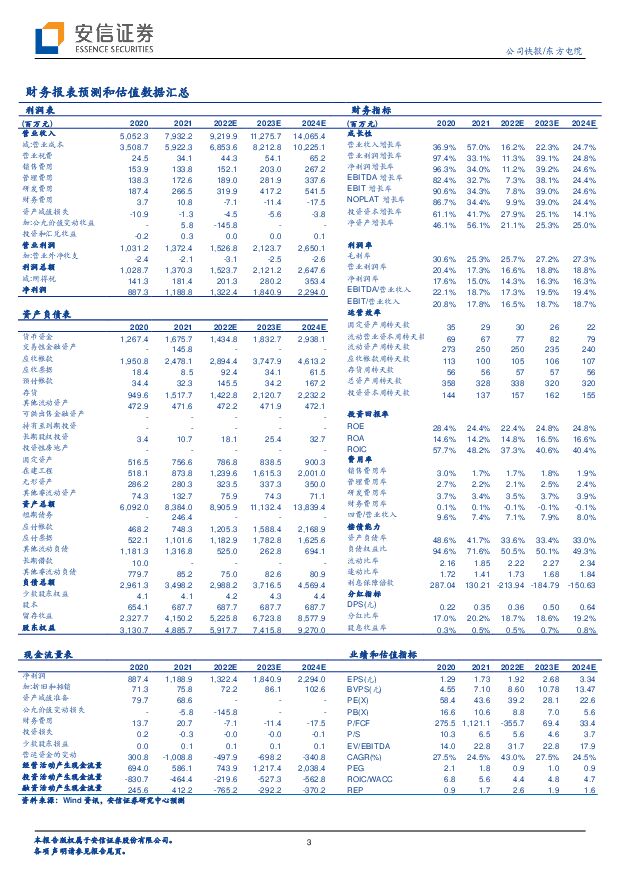

摘要:东方电缆(603606)事件:2022年8月5日,公司发布2022年半年度报告。2022年上半年公司实现营业收入38.59亿元,同比增长13.96%;实现归母净利润5.22亿元,同比下降18.02%;实现扣非归母净利润5.29亿元,同比下降16.31%。受疫情影响海缆项目交付延后,公司业绩短期承压:2022年上半年,国内海上风电相关工程受疫情影响,建设有所延缓,导致部分海缆项目交付延后,公司营收增速放缓,归母净利润有所下降。2022年上半年公司实现营业收入38.59亿元,同比增长13.96%;实现归母净利润5.22亿元,同比下降18.02%。其中Q2单季度实现营业收入20.43亿元,同比增加5.29%;实现归母净利润2.44亿元,同比下降32.09%。2022年上半年公司海缆系统及海洋工程合计实现营业收入17.86亿元,同比减少0.05亿元,下降0.28%,占公司营收比重为47.60%;实现陆缆系统的营业收入20.22亿元,同比增加4.79亿元,增长31.07%,占公司整体收入比重为52.40%。毛利率净利率有望改善:受海风项目平价趋势影响,海缆系统整体毛利率水平有所下降,2022年上半年公司海缆系统毛利率同比下降约9个百分点。同时受疫情反复、原材料价格上涨等因素影响,2022年上半年公司毛利率为23.66%,同比下降6.11pct;净利率为13.53%,同比下降5.28pct。其中Q2单季度毛利率为20.56%,净利率为11.94%。预计随着原材料价格趋稳、公司高毛利率的深远海、高电压等级产品得以应用,公司盈利能力将企稳回升,毛利率净利率有望改善。公司在手订单充足支撑下半年业绩:2021年上半年公司在手订单总额约69亿元,而截止2022年7月31日,公司在手订单共105.22亿元,其中海缆系统63.11亿元(220kV及以上海缆约占64%,脐带缆约占10%),陆缆系统26.47亿元,海洋工程15.64亿元。7月公司中标青州六海上风电项目330kV海缆采购及敷设施工(标段2)、国电象山1#海上风电场(二期)项目海缆采购生产及敷设施工、中海油蓬莱19-3油田5/10开发项目和渤中19-6凝析气田一期开发项目海底电缆集中采购项目,合计中标金额达19.23亿元。充足的在手订单将支撑公司下半年业绩。投资建议:公司是海缆龙头企业,我们预计公司2022-2024年营业收入分别为92.20亿元(+16.2%)、112.76亿元(+22.3%)、140.65亿元(+24.7%);预计归母净利润分别为13.23亿元(+11.3%)、18.42亿元(+39.3%)、22.97亿元(+24.7%),对应EPS分别为1.92/2.68/3.34元。我们给予公司2022年45倍PE,对应目标价86.40元,维持“买入-A”投资评级。风险提示:市场竞争加剧、疫情反复、市场需求不及预期、新技术研发及新产品开发不及预期、原材料价格波动、汇率波动的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

东方电缆 坏账冲回拉动业绩,海风复苏下前景可期 华金证券 2024-05-03(5页) 附下载

附下载")

东方电缆(603606)投资要点事件:公司发布2024年一季报,24Q1实现营收13.10亿,同比-...

306.69 KB共5页中文简体

3天前77518积分

-

东方电缆 2024年一季报点评:24Q1业绩超预期,24年海风推进加速订单回升可期 东吴证券 2024-04-29(3页) 附下载

附下载")

东方电缆(603606)投资要点事件:公司发布24年一季度报,24Q1营收13.1亿元,同/环降8....

508.84 KB共3页中文简体

1周前79318积分

-

东方电缆 Q1淡季主营短期承压,股份回购彰显信心 中国银河 2024-04-28(3页) 附下载

附下载")

东方电缆(603606)核心观点:事件:4月26日,公司发布一季度报告。24Q1单季实现营业收入13...

300.62 KB共3页中文简体

1周前88718积分

-

东方电缆 业绩符合市场预期,海缆版块保持高毛利率 海通国际 2024-03-29(12页) 附下载

附下载")

东方电缆(603606)总体业绩符合市场预期,毛利率边际提升。近日,东方电缆发布2023年年报,公司...

1.47 MB共12页中文简体

1个月前9518积分

-

东方电缆 海缆量利齐升,业绩持续提振 华安证券 2024-03-31(5页) 附下载

附下载")

东方电缆(603606)主要观点:2023年公司业绩符合预期,盈利结构改善2024年3月20日公司发...

401.34 KB共5页中文简体

1个月前13918积分

-

东方电缆 业绩稳步增长符合预期,手握订单静候需求释放 中银证券 2024-03-28(5页) 附下载

附下载")

东方电缆(603606)公司公布2023年年度报告,2023年公司实现营业收入73.10亿元,同比增...

536.54 KB共5页中文简体

1个月前10318积分

-

东方电缆 2023年年报点评:海缆盈利能力优异,受益海风复苏起量在即 国元证券 2024-03-27(6页) 附下载

附下载")

东方电缆(603606)事件:2024年3月20日公司发布2023年年度报告。2023年公司实现营收...

1.15 MB共6页中文简体

1个月前41118积分

-

东方电缆 业绩符合预期,海缆龙头量利齐升 西南证券 2024-03-26(7页) 附下载

附下载")

东方电缆(603606)投资要点事件:公司2023年实现营业收入73.1亿元,同比增长4.3%;实现...

1.31 MB共7页中文简体

1个月前46518积分

-

东方电缆 海风有望集中开工,海缆龙头业绩迎来复苏 中邮证券 2024-03-26(4页) 附下载

附下载")

东方电缆(603606)投资要点公司2023年实现营收73.10亿(+4.3%),实现归母净利润10...

418.3 KB共4页中文简体

1个月前70818积分

-

东方电缆 业绩符合预期,海缆毛利率表现优异 财信证券 2024-03-22(4页) 附下载

附下载")

东方电缆(603606)投资要点:公司公布23年年报,业绩符合预期。2023年全年,公司实现营收73...

900.86 KB共4页中文简体

1个月前18918积分

-

东方电缆 海缆盈利水平依旧亮眼,中长期成长空间充足 太平洋 2024-03-22(5页) 附下载

附下载")

东方电缆(603606)事件:公司发布2023年年报,业绩符合预期。1)公司2023年实现收入73....

637.7 KB共5页中文简体

1个月前98118积分

-

东方电缆 23年海缆收入毛利率高增,24年订单有望放量 中国银河 2024-03-22(3页) 附下载

附下载")

东方电缆(603606)核心观点:事件:3月20日,公司发布年度报告。2023年实现收入73.10亿...

615.23 KB共3页中文简体

1个月前39818积分

-

东方电缆 海缆业务呈现强劲韧性,“3+1”产业布局助力远期发展 国信证券 2024-03-22(7页) 附下载

附下载")

东方电缆(603606)核心观点全年业绩符合预期,归母净利润同比增长19%。公司发布2023年年度报...

585.18 KB共7页中文简体

1个月前17018积分

-

东方电缆 2023年年报点评:业绩基本符合预期,高端海缆产品的盈利表现亮眼 华福证券 2024-03-22(3页) 附下载

附下载")

东方电缆(603606)投资要点:事件:2024年3月20日晚,公司发布23年年报,业绩基本符合预期...

473.58 KB共3页中文简体

1个月前93818积分

-

东方电缆 海缆优势地位维持,24年业绩可期 华金证券 2024-03-22(5页) 附下载

附下载")

东方电缆(603606)投资要点事件:公司发布2023年年报,报告期内实现营业收入73.10亿元,同...

306.43 KB共5页中文简体

1个月前74718积分

-

东方电缆 海缆量利双增,现金流大幅改善 国金证券 2024-03-21(4页) 附下载

附下载")

东方电缆(603606)2024年3月20日公司披露年报,2023年实现营收73.1亿元,同比增长4...

947.78 KB共4页中文简体

1个月前30318积分

-

东方电缆 业绩稳步增长,订单有望迎来高增 平安证券 2024-03-21(4页) 附下载

附下载")

东方电缆(603606)事项:公司发布2023年报,2023年实现营收73.10亿元,同比增长4.3...

780.75 KB共4页中文简体

1个月前78418积分

-

东方电缆 海缆业务毛利率提升,在手订单充沛支撑公司发展 国投证券 2024-03-21(5页) 附下载

附下载")

东方电缆(603606)事件:3033659992024年3月21日,公司发布2023年年度报告。2...

750.47 KB共5页中文简体

1个月前66818积分

-

东方电缆 2023年年报点评:业绩符合预期,需求起量在即 民生证券 2024-03-21(3页) 附下载

附下载")

东方电缆(603606)事件:2024年3月20日公司发布年报,报告期内实现营收73.10亿元,同比...

603.71 KB共3页中文简体

1个月前48718积分

-

东方电缆 2023年年报点评:23Q4海缆盈利超预期,24年海风招标大年订单有望回升 东吴证券 2024-03-21(6页) 附下载

附下载")

东方电缆(603606)投资要点事件:公司发布2023年年报,2023年实现营收73.1亿元,同增4...

555.25 KB共6页中文简体

1个月前66818积分