社会服务行业8月投资策略:暑期出游需求活跃复苏在波动中前行国信证券2022-08-05.pdf

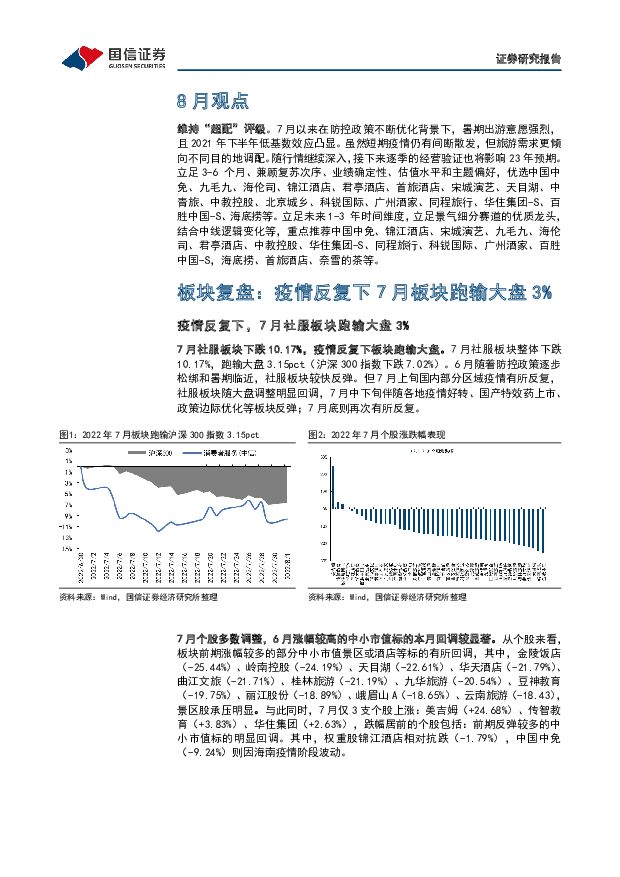

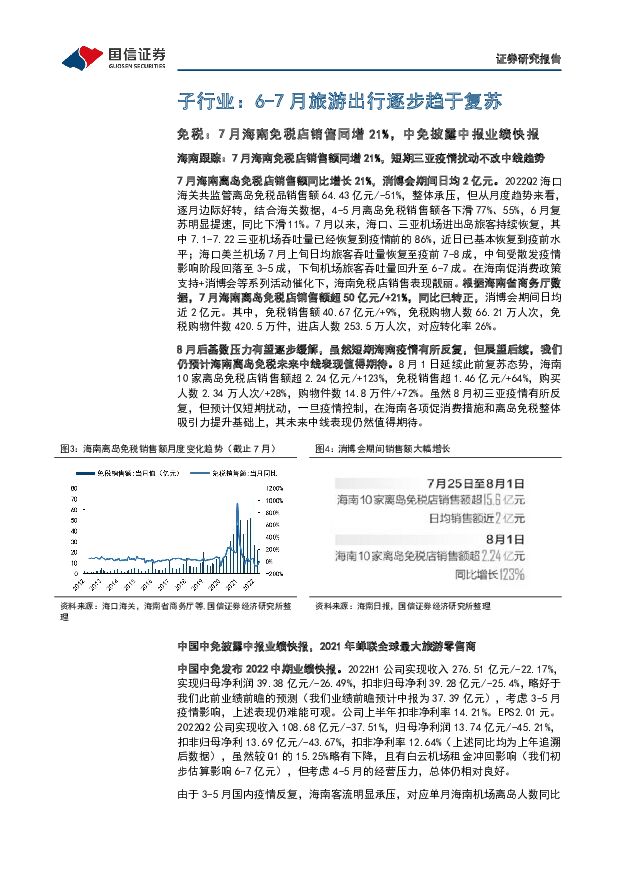

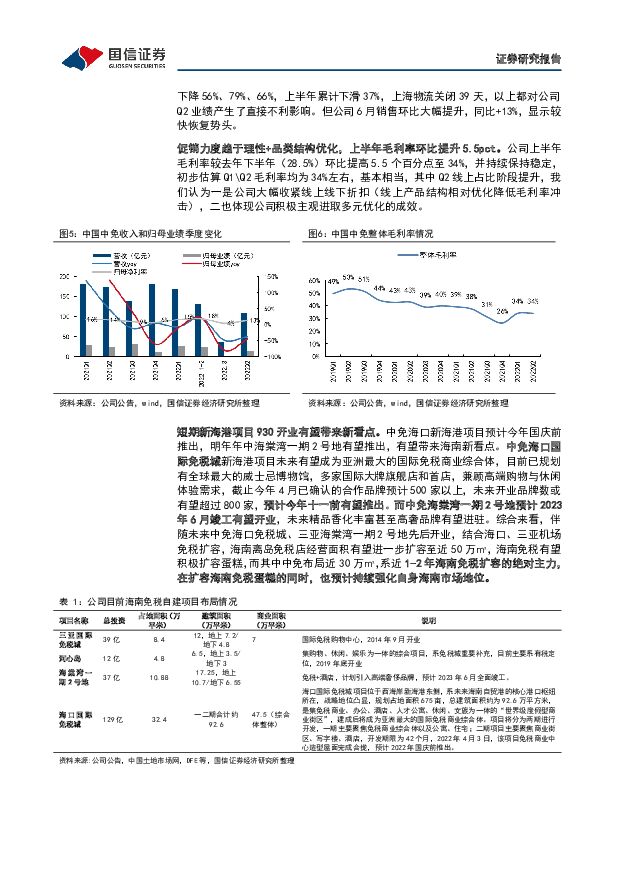

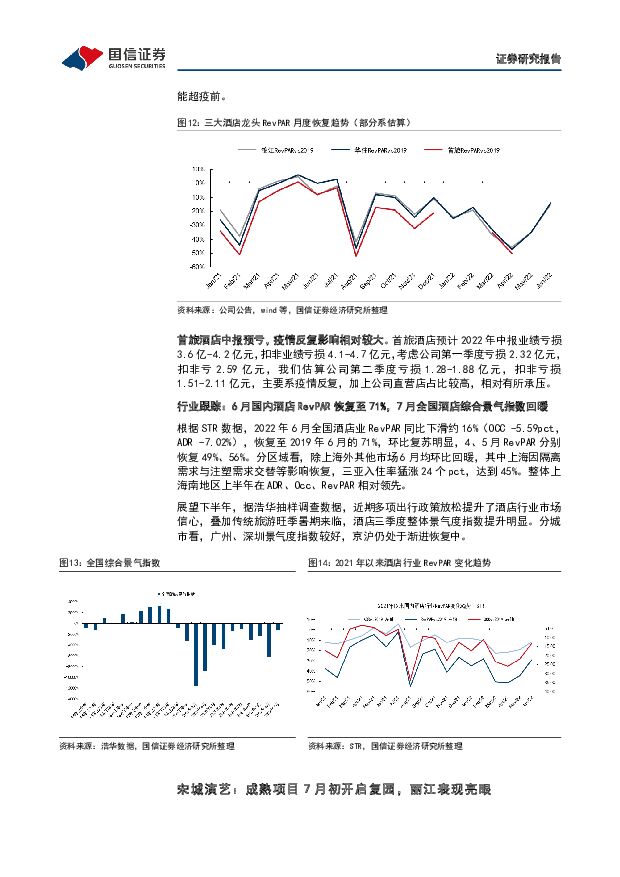

摘要:核心观点维持“超配” 评级。 7 月以来在防控政策不断优化背景下, 暑期出游意愿强烈, 且 2021 年下半年低基数效应凸显。 虽然短期疫情仍有间断散发, 但旅游需求更倾向不同目的地调配。 随行情继续深入, 接下来逐季的经营验证也将影响 23 年预期。 立足 3-6 个月、 兼顾复苏次序、 业绩确定性、 估值水平和主题偏好, 优选中国中免、 九毛九、 海伦司、 锦江酒店、 君亭酒店、 首旅酒店、 宋城演艺、 天目湖、 中青旅、 中教控股、北京城乡、 科锐国际、 广州酒家、 同程旅行、 华住集团-S、 百胜中国-S、海底捞等。 立足未来 1-3 年时间维度, 立足景气细分赛道的优质龙头,结合中线逻辑变化等, 重点推荐中国中免、 锦江酒店、 宋城演艺、 九毛九、 海伦司、 君亭酒店、 中教控股、 华住集团-S、 同程旅行、 科锐国际、广州酒家、 百胜中国-S, 海底捞、 首旅酒店、 奈雪的茶等。7 月板块跑输大盘。 7 月社服板块下跌 10%, 跑输大盘 3pct, 主因疫情反复影响, 部分前期涨幅较高的中小市值标的回调, 锦江酒店相对抗跌。免税: 7 月海南免税店销售额同增 21%, 中免披露中报业绩快报。 7 月海南离岛免税店销售额同比+21%, 其中免税销售额+9%。 中免发布中报业绩快报, 上半年收入 277 亿元/-22%, 归母业绩 39 亿元/-26%, 虽然 3-5 月承压,但 6 月公司收入+13%, 开启复苏。 上半年毛利率维持 34%左右, 环比提升5.5pct, 促销力度相对可控, 同时白云机场租金冲回部分对冲业绩下滑。酒店龙头披露中期业绩预告, 6 月经营开始恢复。 锦江酒店预计中报亏损1.1-1.5 亿元, 扣非亏 2.43-2.83 亿元; 估算 Q2 业绩亏 0.3 亿-盈利 1000 万,扣非亏损 0.25-0.65 亿元, 疫情反复下亏损相对可控, 预计与其国内 6 月复苏较快+海外 Q2 加速复苏相关。 首旅酒店 2022 年中报预计亏 3.6 亿-4.2 亿元, 扣非业绩亏 4.1-4.7 亿元, 估算 Q2 亏损 1.28-1.88 亿元, 扣非亏损1.51-2.11 亿元, 直营店刚性成本拖累业绩表现。 华住 Q2 境内在营酒店恢复69%, 其中 6 月境内 RevPAR 恢复至 86%, 开启复苏, 海外基本接近疫情前。上半年国内游恢复不到 5 成, 暑期亲子游表现较为靓丽。 上半年国内游人数和收入分别恢复 47%、 42%, 其中二季度国内游人次恢复 48%。 7 月以来暑期亲子游表现较突出。 宋城演艺 7 月初成熟项目复园, 丽江项目表现靓丽,杭州本部积极拓展周边游市场。 6 月国内餐饮收入-4%, 环比明显改善。风险提示: 自然灾害、 疫情、 政治等系统风险; 政策风险; 收购低于预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

7小时前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

7小时前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

7小时前020积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

7小时前018积分

-

亿田智能 2023年报点评:直营收入增长较快,业绩有所承压 国信证券 2024-04-25(6页) 附下载

亿田智能(300911)核心观点经营有所承压,Q4盈利受募投项目转固影响。公司2023年实现营收12...

408.74 KB共6页中文简体

7小时前018积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

7小时前018积分

-

新澳股份 第一季度收入增长13%,毛利率小幅提升 国信证券 2024-04-25(6页) 附下载

新澳股份(603889)核心观点第一季度收入增长12.5%,财务费用率提升令净利率小幅下降。公司是羊...

603.42 KB共6页中文简体

7小时前218积分

-

盐津铺子 春节动销旺盛,战略转型红利持续释放 国信证券 2024-04-25(6页) 附下载

盐津铺子(002847)核心观点2024年第一季度公司收入、利润表现亮眼。2024年第一季度公司实现...

448.3 KB共6页中文简体

7小时前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

7小时前018积分

-

行动教育 2024Q1业绩点评:2024年一季度归母净利润同增34%,销售收款支撑未来增长 国信证券 2024-04-25(6页) 附下载

行动教育(605098)核心观点2024Q1归母净利润同增34%,略优于我们预期。2024Q1,公司...

313.79 KB共6页中文简体

7小时前218积分

-

龙佰集团 2023年季度净利逐季提升,钛矿价格稳定高位 国信证券 2024-04-25(8页) 附下载

龙佰集团(002601)核心观点公司2023年四季度归母净利润同环比提升,2024年一季度归母净利润...

870.2 KB共8页中文简体

7小时前218积分

-

盘江股份 煤价下行、销量下滑拖累业绩,煤电新一体化发展改善可期 国信证券 2024-04-25(7页) 附下载

盘江股份(600395)核心观点2023年煤价下行、自产煤销量减少,业绩下降;2024Q1自产煤销量...

571.35 KB共7页中文简体

7小时前018积分

-

凯因科技 凯力唯销售收入同比增长超过200%, 派益生乙肝适应症有序推进 国信证券 2024-04-25(16页) 附下载

凯因科技(688687)核心观点核心品种凯力唯销售收入同比增长超过200%。2023年, 公司实现营...

718.13 KB共16页中文简体

7小时前018积分

-

华鲁恒升 一季度营收净利双增,低成本竞争战略不改 国信证券 2024-04-25(7页) 附下载

华鲁恒升(600426)核心观点公司2024年一季度营收、归母净利润同环比双增。公司发布2024年一...

986.09 KB共7页中文简体

7小时前218积分

-

芒果超媒 23年年报及24Q1点评:广告增速向上,内容表现值得期待 国信证券 2024-04-25(6页) 附下载

芒果超媒(300413)核心观点营收增长稳健,所得税政策调整扰动业绩表现。1)23年全年公司实现营业...

408.78 KB共6页中文简体

7小时前018积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

7小时前018积分

-

健盛集团 第一季度净利润增长112%,无缝服饰业务盈利改善 国信证券 2024-04-25(6页) 附下载

健盛集团(603558)核心观点第一季度收入增长10%,净利润增长112%,无缝服饰业务盈利能力改善...

589 KB共6页中文简体

7小时前018积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

7小时前018积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

7小时前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

7小时前218积分