航空机场行业中报预告点评:三重压力下亏损延续,持续看好疫情消退后的投资机会国信证券2022-07-19.pdf

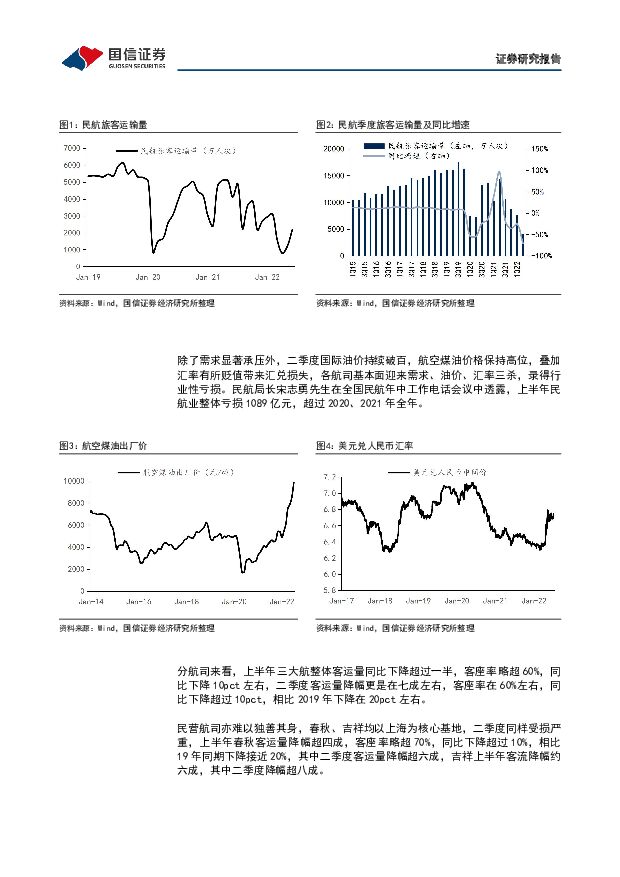

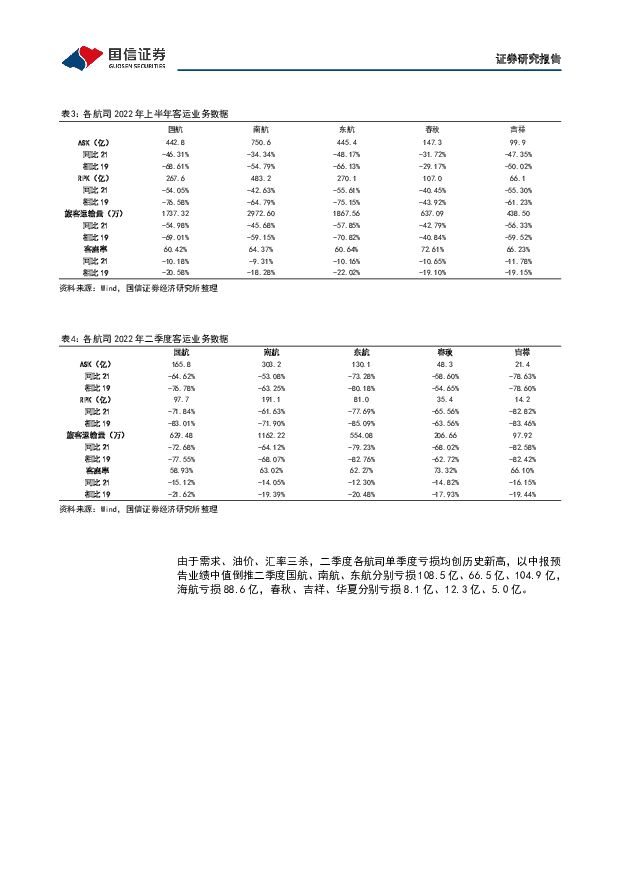

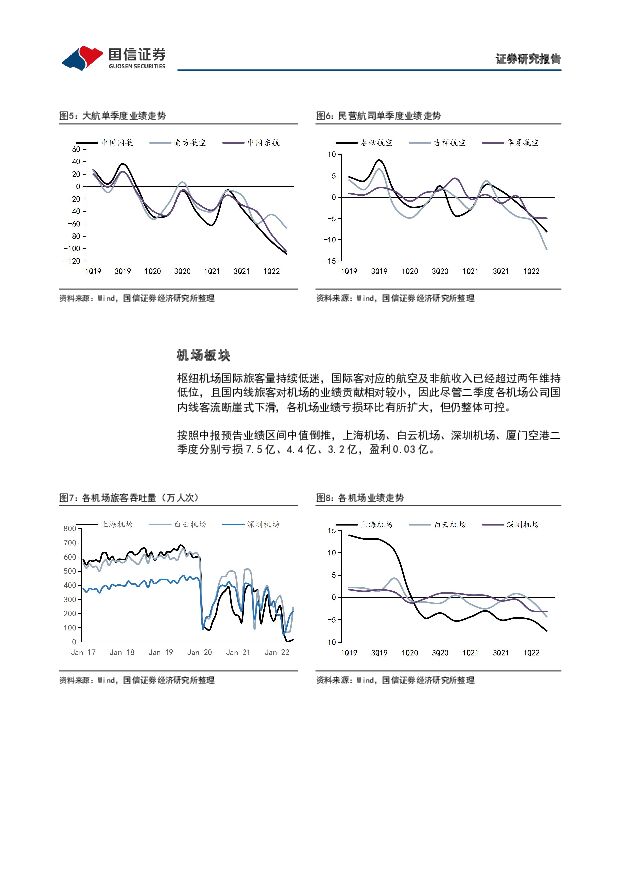

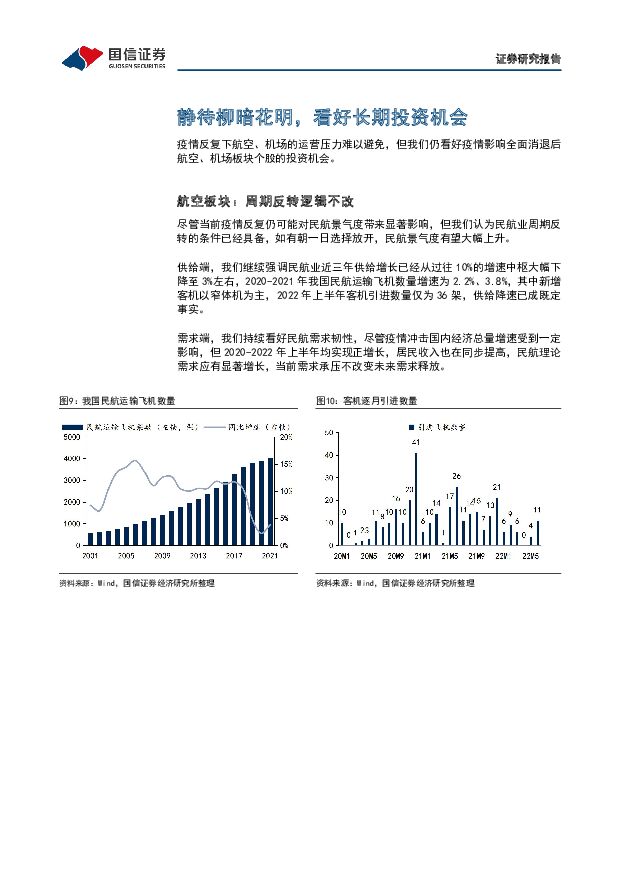

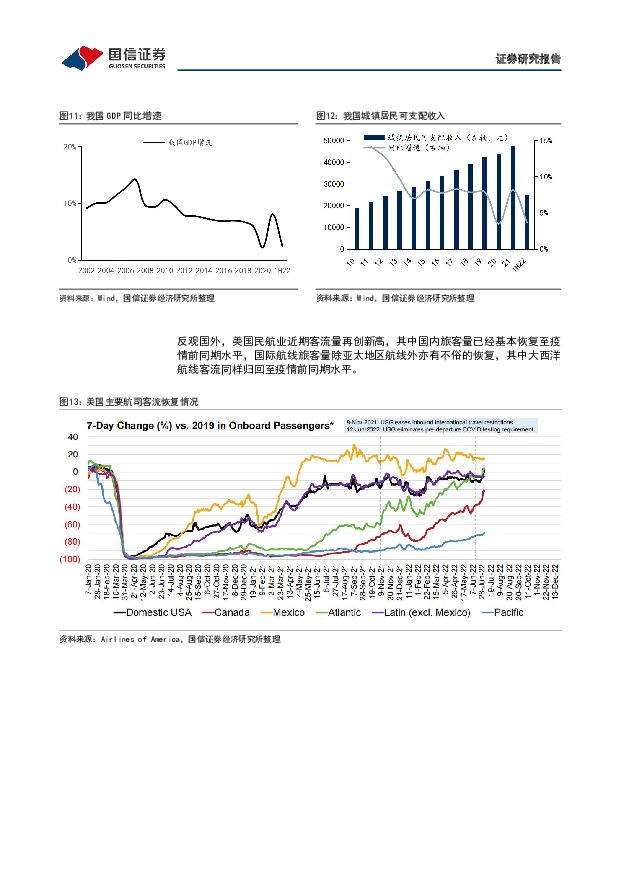

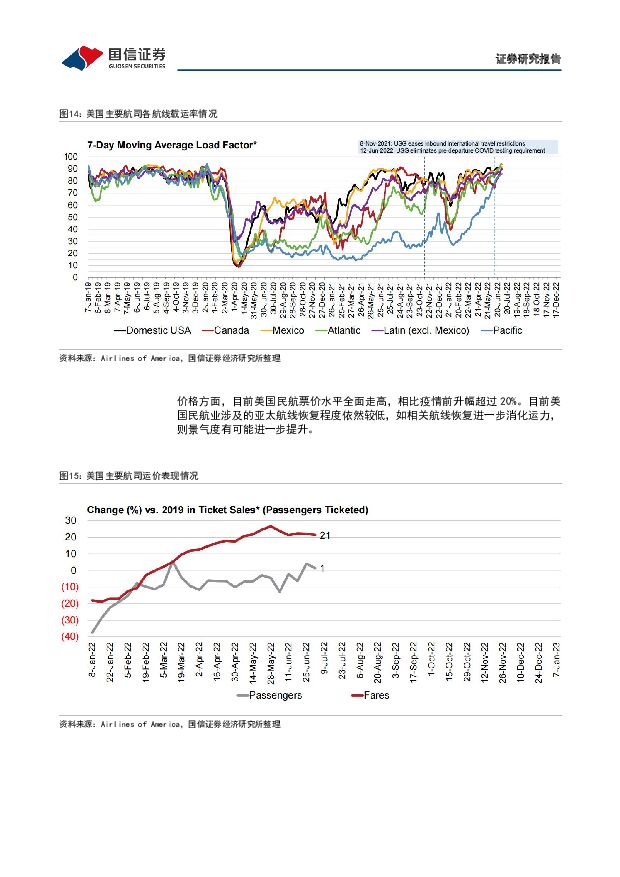

摘要:核心观点航空机场公司披露中报预告,业绩大幅亏损符合预期。各航空、机场公司集中披露2022年中报预告。二季度民航客流量仅为4182万人次,同比降70.8%,相比疫情前同期降74.0%。除需求显著承压外,国际油价持续破百,航油价格保持高位,叠加汇率贬值带来汇兑损失,需求、油价、汇率三杀,民航业录得全面亏损,上半年民航业亏损1089亿元,超过20、21年全年。机场板块表现稍好,由于国际旅客量持续低迷,国际客对应的航空及非航收入已经超过两年维持低位,且国内线旅客对机场的业绩贡献相对较小,因此尽管国内线客流断崖式下滑,但各机场业绩亏损边际变化并不十分显著。整体来看,各公司亏损幅度基本符合预期。静待柳暗花明,看好长期投资机会。伴随着经济增长和飞机引进的持续降速,我国民航业的理论供需缺口已经出现。目前美国民航业显著恢复,或许可以作为我国民航业未来复苏趋势的参考。我国民航已经进入暑运运营,航班量整体仍在恢复中,期待疫情对我国民航业的影响逐步消退,并最终迎来全面的景气周期。枢纽机场的业绩回归仍需等待国际线的全面解禁,未来我们终将迎来国门的全面开放。目前枢纽机场的航站楼资源产能瓶颈已经突破,且前期白云机场坚持高扣点或说明机场免税议价权并未有本质上变化,预计疫情消退后机场业务量及收入业绩规模有望迅速回归乃至超越疫情前水平。投资建议:航空板块:疫情的影响终将过去,未来我们终将见到民航业再度绽放。当前民航的核心痛点在于需求被疫情持续压制,我们无法判断防疫政策何时会发生变动,但如有朝一日选择放开,民航需求有望迅猛恢复。连续的运力低增长为供需反转创造先决条件,且当前票价改革持续推进,核心公商务干线经济舱全价票天花板被不断推高,同样为未来供需反转后的运价积攒弹性。我们认为如有朝一日需求恢复,民航运价向上弹性大,业绩有望创历史新高。继续推荐板块性的行业投资机会,推荐中国国航、南方航空、中国东航、春秋航空、吉祥航空。机场板块:当前枢纽机场因国际客减量业绩承压,而一旦国门开放,机场业绩将大幅改善。机场的估值体系已经逐步过渡至消费股,在免税消费的驱动逻辑下很难再回到2017年以前的公用事业股估值体系,继续看好枢纽机场长期投资价值,推荐上海机场、白云机场。风险提示:宏观经济下滑,油价汇率波动,疫情持续超预期,安全事故

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

1天前020积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

1天前018积分

-

亿田智能 2023年报点评:直营收入增长较快,业绩有所承压 国信证券 2024-04-25(6页) 附下载

亿田智能(300911)核心观点经营有所承压,Q4盈利受募投项目转固影响。公司2023年实现营收12...

408.74 KB共6页中文简体

1天前018积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

1天前018积分

-

新澳股份 第一季度收入增长13%,毛利率小幅提升 国信证券 2024-04-25(6页) 附下载

新澳股份(603889)核心观点第一季度收入增长12.5%,财务费用率提升令净利率小幅下降。公司是羊...

603.42 KB共6页中文简体

1天前218积分

-

盐津铺子 春节动销旺盛,战略转型红利持续释放 国信证券 2024-04-25(6页) 附下载

盐津铺子(002847)核心观点2024年第一季度公司收入、利润表现亮眼。2024年第一季度公司实现...

448.3 KB共6页中文简体

1天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

1天前018积分

-

行动教育 2024Q1业绩点评:2024年一季度归母净利润同增34%,销售收款支撑未来增长 国信证券 2024-04-25(6页) 附下载

行动教育(605098)核心观点2024Q1归母净利润同增34%,略优于我们预期。2024Q1,公司...

313.79 KB共6页中文简体

1天前218积分

-

龙佰集团 2023年季度净利逐季提升,钛矿价格稳定高位 国信证券 2024-04-25(8页) 附下载

龙佰集团(002601)核心观点公司2023年四季度归母净利润同环比提升,2024年一季度归母净利润...

870.2 KB共8页中文简体

1天前218积分

-

盘江股份 煤价下行、销量下滑拖累业绩,煤电新一体化发展改善可期 国信证券 2024-04-25(7页) 附下载

盘江股份(600395)核心观点2023年煤价下行、自产煤销量减少,业绩下降;2024Q1自产煤销量...

571.35 KB共7页中文简体

1天前018积分

-

凯因科技 凯力唯销售收入同比增长超过200%, 派益生乙肝适应症有序推进 国信证券 2024-04-25(16页) 附下载

凯因科技(688687)核心观点核心品种凯力唯销售收入同比增长超过200%。2023年, 公司实现营...

718.13 KB共16页中文简体

1天前018积分

-

华鲁恒升 一季度营收净利双增,低成本竞争战略不改 国信证券 2024-04-25(7页) 附下载

华鲁恒升(600426)核心观点公司2024年一季度营收、归母净利润同环比双增。公司发布2024年一...

986.09 KB共7页中文简体

1天前218积分

-

芒果超媒 23年年报及24Q1点评:广告增速向上,内容表现值得期待 国信证券 2024-04-25(6页) 附下载

芒果超媒(300413)核心观点营收增长稳健,所得税政策调整扰动业绩表现。1)23年全年公司实现营业...

408.78 KB共6页中文简体

1天前018积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

1天前018积分

-

健盛集团 第一季度净利润增长112%,无缝服饰业务盈利改善 国信证券 2024-04-25(6页) 附下载

健盛集团(603558)核心观点第一季度收入增长10%,净利润增长112%,无缝服饰业务盈利能力改善...

589 KB共6页中文简体

1天前018积分

-

广联航空 2023年年报及2024年一季报点评:产品结构变化和订单调整影响23年业绩;24Q1收入大增42% 民生证券 2024-04-25(3页) 附下载

广联航空(300900)事件:公司4月24日发布了2023年报及2024年一季报,2023年实现营收...

1.15 MB共3页中文简体

1天前018积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

1天前018积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

1天前018积分