玲珑轮胎点评报告:二季度业绩超预期,配套结构调整成效初显国海证券2022-07-15.pdf

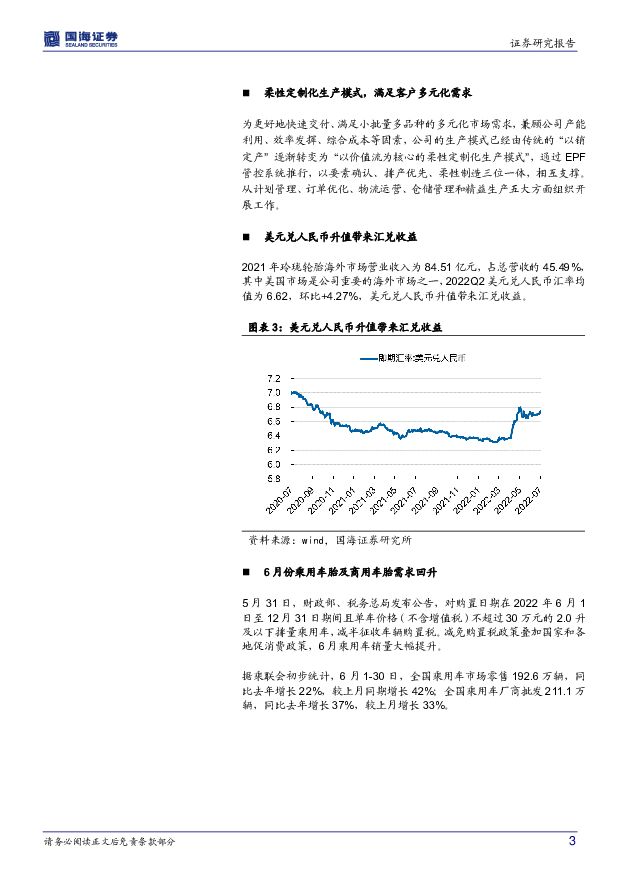

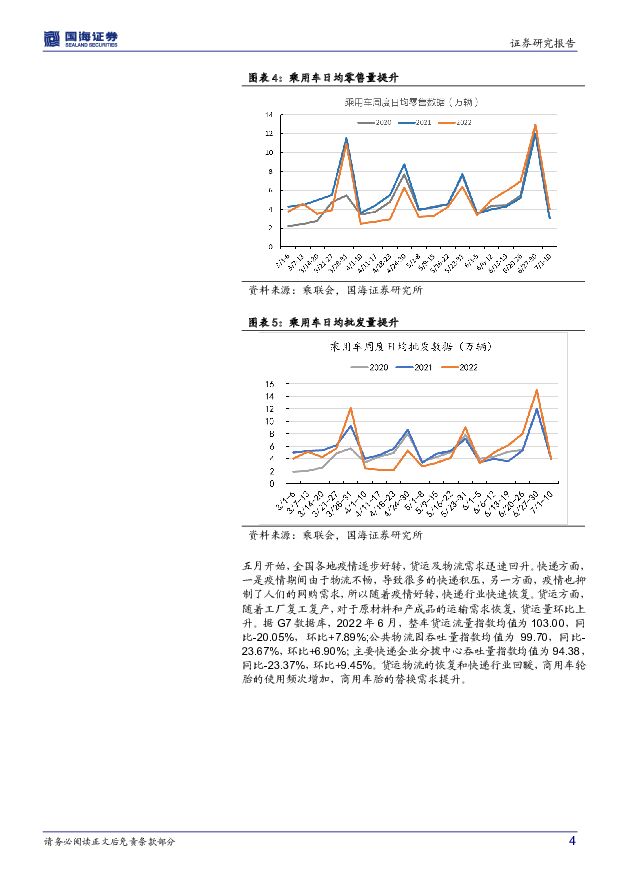

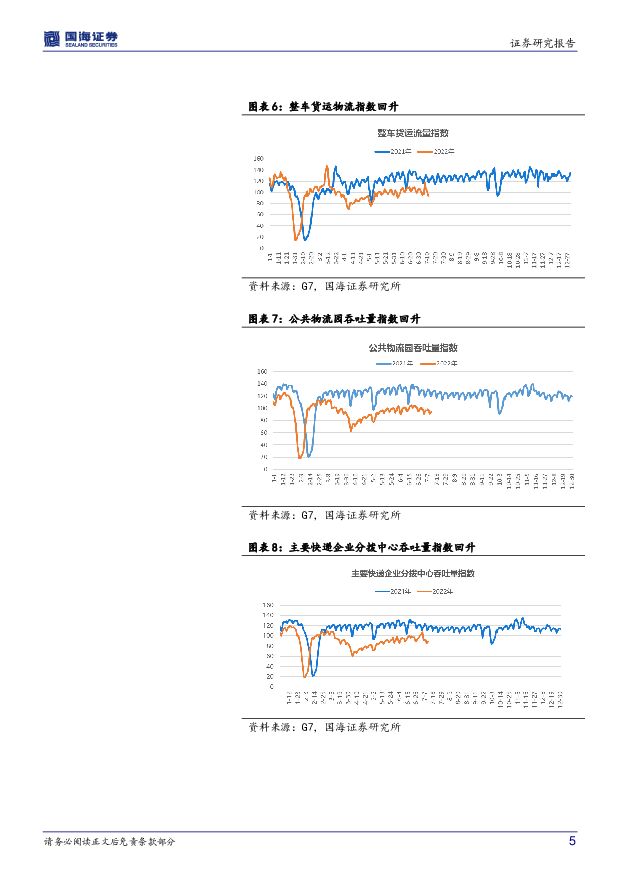

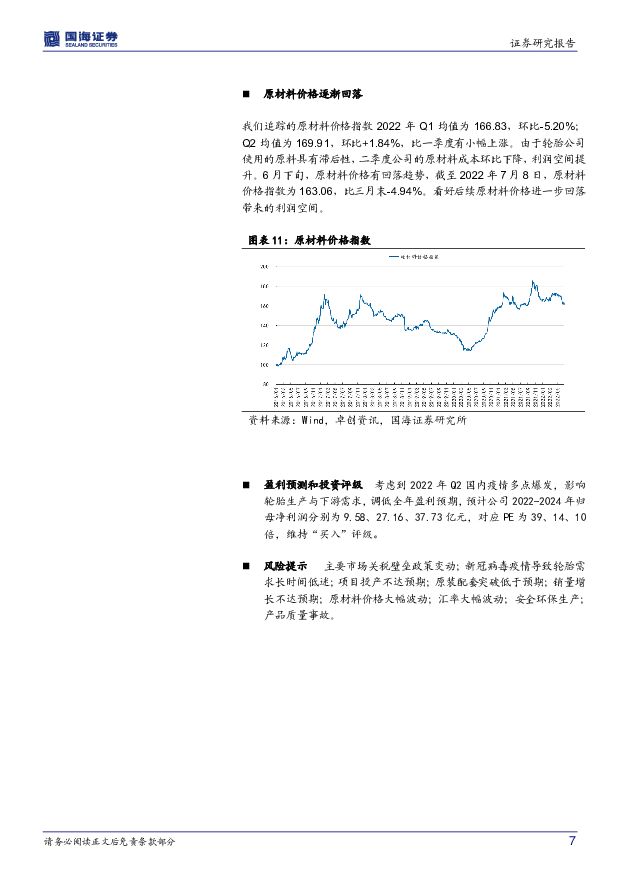

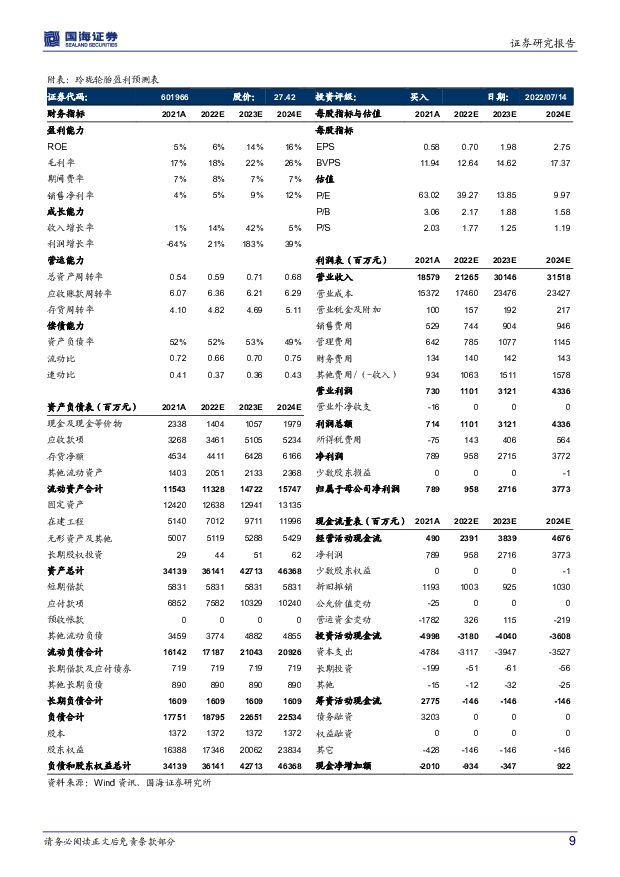

摘要:玲珑轮胎(601966)事件:2022年7月14日,公司发布半年度业绩预告,预计2022年H1实现归母净利润1.10亿元,同比减少6.64亿元,同比-86%;实现扣非归母净利润0.13亿元,同比减少6.68亿元,同比-98%。预计玲珑轮胎2022Q2实现归母净利润2.02亿元,同比-27.70%,环比增加2.94亿元;2022Q2实现扣非归母净利润1.76亿元,同比-21.08%,环比增加3.39亿元。投资要点:业绩超市场预期公司业绩环比提升,超市场预期,主要原因如下:1)配套业务结构调整,新能源配套持续发力;公司围绕配套中高端产品占比、中高端车型占比、中高端品牌占比三个结构调整改善配套业务的盈利能力,以此形成品牌突破以及替换拉动;2)在整个公司经营体系上,优化产品结构,由传统的“以销定产”逐渐转变为“以价值流为核心的柔性定制化生产模式”,以快速满足不同用户的细分场景的多元化需求,提升市场竞争力;3)美元兑人民币升值带来汇兑收益;4)六月份以来,疫情好转和购置税减免政策实施双重作用下,乘用车配套需求提升。疫情好转也促使货运物流需求回暖。5)海运费大幅回落,中国轮胎在海外市场竞争力提升;6)原材料价格逐渐回落。配套业务结构调整成效初显,新能源配套持续发力2022H1,国内疫情多点爆发,汽车产业链受阻,商用车销量低迷,面对这种环境,公司围绕配套中高端产品占比、中高端车型占比、中高端品牌占比三个结构调整改善配套业务的盈利能力,以此形成品牌突破以及替换拉动。目前公司在大众多款主胎已实现定点和量供,完成全球十大车企中八家的主流车型的定点开发。看好玲珑中高端配套带来的品牌力提升和替换拉动效应。新能源汽车配套方面,玲珑轮胎在2021年国内整体市占率接近20%,销量增速182%。国内新能源汽车销量持续增长,2022年Q2新能源汽车销量为134.20万辆,占乘用车总销量的27.9%,同比+142.80%,环比+7.41%。预计随着新能源汽车销量的高速增长,公司的配套业务营收和利润空间能有进一步的提升。得益于玲珑轮胎持续研发投入和新能源汽车轮胎领域的技术创新,玲珑轮胎成功配套五菱宏光MINIEV、E200、E300、比亚迪秦EV、秦Plus、宋PRO、元Plus、雷诺日产电动车、一汽红旗高端电动车EQM5、E-HS3、E-HS9等,其中玲珑配套的电动汽车品牌比亚迪在上半年销量表现出色。柔性定制化生产模式,满足客户多元化需求为更好地快速交付、满足小批量多品种的多元化市场需求,兼顾公司产能利用、效率发挥、综合成本等因素,公司的生产模式已经由传统的“以销定产”逐渐转变为“以价值流为核心的柔性定制化生产模式”,通过EPF管控系统推行,以要素确认、排产优先、柔性制造三位一体,相互支撑。从计划管理、订单优化、物流运营、仓储管理和精益生产五大方面组织开展工作。美元兑人民币升值带来汇兑收益2021年玲珑轮胎海外市场营业收入为84.51亿元,占总营收的45.49%,其中美国市场是公司重要的海外市场之一,2022Q2美元兑人民币汇率均值为6.62,环比+4.27%,美元兑人民币升值带来汇兑收益。6月份乘用车胎及商用车胎需求回升5月31日,财政部、税务总局发布公告,对购置日期在2022年6月1日至12月31日期间且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。减免购置税政策叠加国家和各地促消费政策,6月乘用车销量大幅提升。据乘联会初步统计,6月1-30日,全国乘用车市场零售192.6万辆,同比去年增长22%,较上月同期增长42%;全国乘用车厂商批发211.1万辆,同比去年增长37%,较上月增长33%。五月开始,全国各地疫情逐步好转,货运及物流需求迅速回升。快递方面,一是疫情期间由于物流不畅,导致很多的快递积压,另一方面,疫情也抑制了人们的网购需求,所以随着疫情好转,快递行业快速恢复。货运方面,随着工厂复工复产,对于原材料和产成品的运输需求恢复,货运量环比上升。据G7数据库,2022年6月,整车货运流量指数均值为103.00,同比-20.05%,环比+7.89%;公共物流园吞吐量指数均值为99.70,同比-23.67%,环比+6.90%;主要快递企业分拨中心吞吐量指数均值为94.38,同比-23.37%,环比+9.45%。货运物流的恢复和快递行业回暖,商用车轮胎的使用频次增加,商用车胎的替换需求提升。出口海运费大幅回落,中国轮胎在海外市场竞争力提升截至2022年7月8日,中国至美西海运费为7568.5美元/FEU,比三月末-52.77%;中国至美东海运费为10072.2美元/FEU,比三月末-41.98%;中国至欧洲海运费为10603.6美元/FEU,比三月末-16.77%。截至2022年7月7日,泰国至美西海运费为6600美元/FEU,比三月末-47.83%;泰国至美东海运费为13545美元/FEU,比三月末-19.11%;泰国至欧洲海运费为11182美元/FEU,比三月末-6.41%。随着海运费下降,中国轮胎在海外竞争力提升,销量进一步增长。原材料价格逐渐回落我们追踪的原材料价格指数2022年Q1均值为166.83,环比-5.20%;Q2均值为169.91,环比+1.84%,比一季度有小幅上涨。由于轮胎公司使用的原料具有滞后性,二季度公司的原材料成本环比下降,利润空间提升。6月下旬,原材料价格有回落趋势,截至2022年7月8日,原材料价格指数为163.06,比三月末-4.94%。看好后续原材料价格进一步回落带来的利润空间。盈利预测和投资评级 考虑到2022年Q2国内疫情多点爆发,影响轮胎生产与下游需求,调低全年盈利预期,预计公司2022-2024年归母净利润分别为9.58、27.16、37.73亿元,对应PE为39、14、10倍,维持“买入”评级。风险提示 主要市场关税壁垒政策变动;新冠病毒疫情导致轮胎需求长时间低迷;项目投产不达预期;原装配套突破低于预期;销量增长不达预期;原材料价格大幅波动;汇率大幅波动;安全环保生产;产品质量事故。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

附下载")

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

1天前020积分

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

1天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

1天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

1天前018积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

1天前218积分

-

玲珑轮胎 业绩符合预期,盈利继续修复 国金证券 2024-04-25(4页) 附下载

玲珑轮胎(601966)业绩简评2024年4月24日公司发布了年报及1季报,2023年实现营业收入2...

1008.71 KB共4页中文简体

1天前018积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

1天前018积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

1天前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

1天前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

1天前010积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

2天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

2天前218积分