万泰生物研发平台优势明显,HPV疫苗放量可期国联证券2022-07-03.pdf

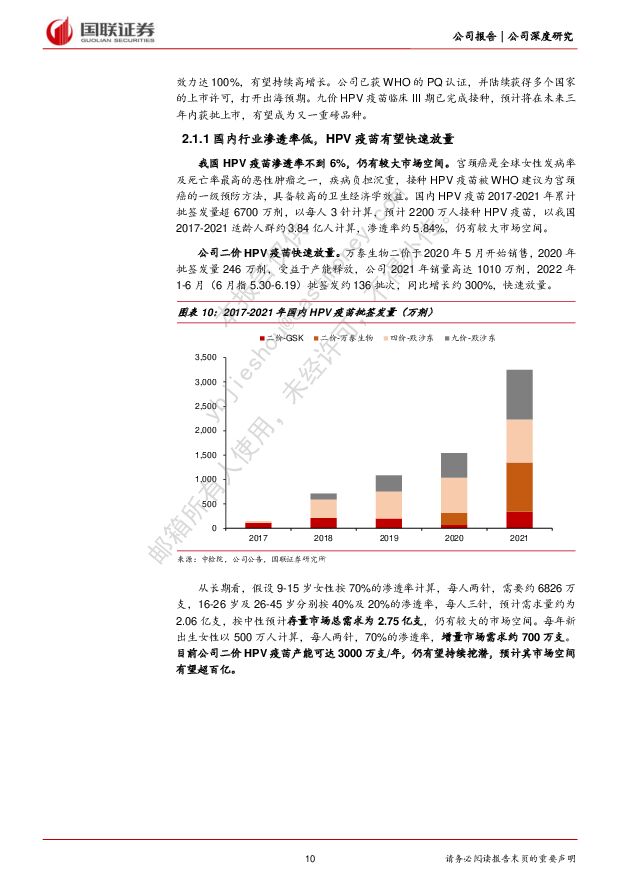

摘要:万泰生物(603392)超大品种HPV疫苗中国首家上市,推动未来业绩高增长公司是一家疫苗和体外诊断双轮驱动的研发、制造、销售的平台型企业。核心产品二价HPV疫苗市场空间有望超百亿,为首家国产上市,于2020年5月正式销售,先发优势明显,依靠低成本和高保护效力的优势,2021年销售额快速增长到33亿元,未来随着产能扩张、产品适应症的拓展和价次的升级换代、海外市场拓展,有望打开更大的市场空间,是未来主要业绩驱动力。IVD业务整体保持稳健增长,化学发光增速较快,有望拉动整体IVD业务,业绩确定性增强。全球HPV疫苗供不应求,海内外均有较大市场空间WHO提出到2030年9-15岁女性HPV疫苗接种率达90%的目标,而目前我国存量市场渗透率不到6%,未来随着接种意识提升及政策推动,预计存量市场总需求量为2.75亿支,其中二价市场空间有望超百亿。目前全球仅4家供应商,市场供不应求,公司是首家国产供应商,产能释放更快,有望持续高增长。中低收入国家9-15岁女性渗透率仅为9%,海外仅SII处于临床后期,竞争格局良好,海外市场有望成为国产HPV疫苗潜在重要市场,公司HPV疫苗获WHO的PQ认证,多个国家上市许可陆续落地,打开出海预期。注重产研学转化,九价HPV等品种有望成为未来新增长点强劲的研发实力是公司的护城河,在内部研发上,公司拥有一支800人的研发队伍,研发费用持续快速增长;在外部合作上,公司与厦门大学夏宁邵教授团队合作20多年,共建有体外诊断试剂和疫苗国家工程中心,并搭建全球领先的大肠杆菌类病毒颗粒疫苗技术平台,具备持续将研发成果进行产业化的能力,公司在研管线有望陆续落地。九价HPV疫苗临床III期已完成接种,预计将在未来三年内获批上市,水痘疫苗即将报产,鼻喷新冠疫苗进入海外临床III期,在研管线逐渐丰富,有望成为未来新增长点。盈利预测、估值与评级由于公司上半年HPV疫苗批签发超预期,我们将公司2022-24年收入从103/140/158亿元上调至118/146/176亿元,对应增速分别为177%/30%/25%,净利润从39/55/66亿元上调至44/55/68亿元,对应增速分别为117%/26%/23%,EPS分别为4.99/6.28/7.71元/股,三年CAGR为50%。DCF绝对估值法测得公司每股价值218.03元,可比公司平均估值40倍,鉴于公司为首家国产HPV疫苗供应商,具备强劲的研发实力,给予公司22年45倍PE,目标价224.54元/股。综合绝对估值法和相对估值法,我们认为公司目标价为218.03-224.54元/股,维持“买入”评级。风险提示:竞争加剧;渗透率释放、研发和销售不及预期;价格下降风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

:关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

1天前020积分

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

1天前020积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

附下载")

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

1天前220积分

-

复合调味品:行业景气,竞争稳定 国联证券 2024-04-24(19页) 附下载

复合调味品增速有望持续领先于调味品行业随着餐饮连锁化率提升及门店降本增效诉求增强,家庭结构变化以及“...

1.26 MB共19页中文简体

1天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

1天前220积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前218积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

附下载")

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前218积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前018积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

附下载")

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

1天前218积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

1天前018积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

1天前218积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

1天前218积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

1天前018积分

-

昱能科技 存货减值影响较大,光储一体布局正在形成 国联证券 2024-04-24(3页) 附下载

昱能科技(688348)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

386.74 KB共3页中文简体

1天前018积分

-

振华新材 23年业绩符合预期,钠电和固态业务有望放量 国联证券 2024-04-24(3页) 附下载

附下载")

振华新材(688707)事件:公司发布2023年年度报告和2024年一季报,2023年实现营收68....

353.02 KB共3页中文简体

1天前218积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

1天前218积分

-

昱能科技 存货减值影响较大,光储一体布局正在形成 国联证券 2024-04-24(3页) 附下载

昱能科技(688348)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

386.74 KB共3页中文简体

1天前018积分

-

振华新材 23年业绩符合预期,钠电和固态业务有望放量 国联证券 2024-04-24(3页) 附下载

振华新材(688707)事件:公司发布2023年年度报告和2024年一季报,2023年实现营收68....

353.02 KB共3页中文简体

1天前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

附下载")

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

1天前118积分