酒鬼酒酒鬼酒事件点评:追求高质量动销,全年业绩目标不改浙商证券2022-06-30.pdf

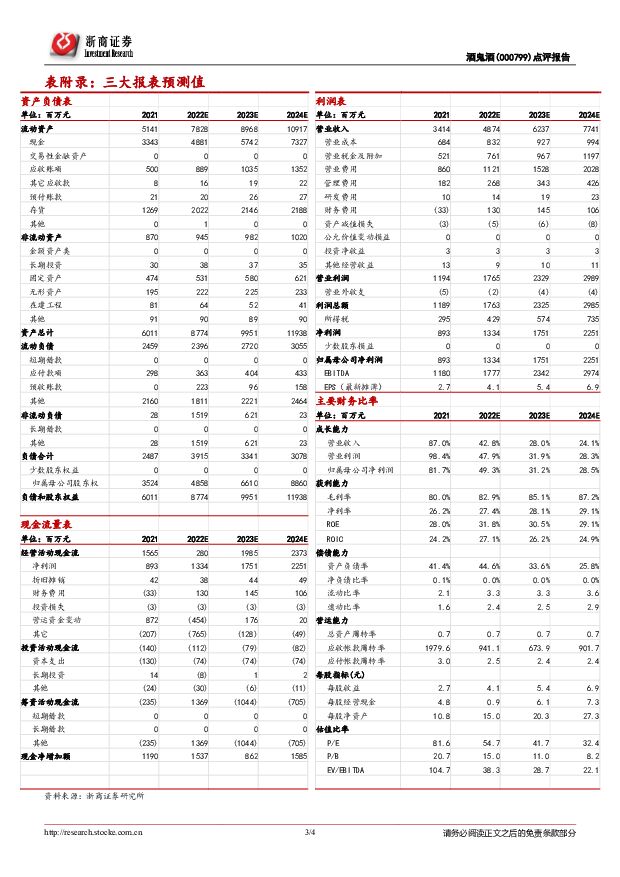

摘要:酒鬼酒(000799)事件近期公司召开股东大会,并与投资者进行了深入沟通交流。投资要点内参要“慢”下来,酒鬼系列内部结构升级有望加速疫情对内参影响较酒鬼大,酒鬼系列有望内部升级加速。从疫情对动销影响角度看:1)公司于年度股东大会表示,预计公司4-5月动销实际受影响幅度约为10%,6月动销随着消费速度而逐步恢复至去年同期水平;2)内参仍处于市场开拓/网点布局期,因此受疫情影响程度高于成熟酒鬼系列。公司先阶段将围绕规模设定相对清晰的产品线,同时通过加大文创产品线开发力度以提升酒鬼品牌价值。具体产品系列来看——内参系列:当前内参处于深度全国化过程,公司通过加强高端消费者教育以提升内参动销质量,考虑到疫情影响下,内参存在出现批价下降、部分区域库存略高等问题,公司将采取“慢下来”举措(比如阶段性控货等)以提升渠道健康度,未来公司仍将以动销、品牌、文化价值作为导向。另外,据内参酒2021年度销售会议表示,2022年内参销售口径基础目标24.45亿,2022年内参有望延续高增发展态势,据测算收入占比有望达40%,期待公司红内参的即将推出;酒鬼系列:公司坚持酒鬼次高端酒战略,在强腰部方针下,公司今年成立了红坛业务发展部和54度酒鬼业务发展部以推进红坛深度全国化(当前红坛收入占比预计已提升至30%,增速最快),加速54度酒鬼布局,增加酒鬼品牌形象产品以拔高品牌形象,从而建立更为明细的价格梯队,争取进一步推升酒鬼系列核心价位带;湘泉系列+内品:作为香型入门培育系列,公司将继续提升湘泉品质,在稳量下逐步实现价格的提升,21年湘泉+内品收入占比约15%,其中主打婚宴场景的内品22年在低基数下有望延续高增长发展态势。市场战略延续,通过改革费用投放加速高质量动销公司于年度股东大会表示,今年将继续做强基地市场,加强高地市场品牌树立,通过增加专卖店(起到平台销售宣传作用,预计今年将突破千家)等形式加速样板市场复制,努力打造15亿级大本营市场,建设10个亿元省级市场,打造3个5亿以上基地市场(基地市场平均规模或超3亿);目前千万级以上大商数量占比达10-12%左右,公司将继续在提升渠道质量的同时追求规模增长。费用方面,公司将把费用逐步重点投向消费者以推动高质量动销,从而实现费用投放改革(此前主要投向渠道)。22Q2双位数业绩确定性强,全年业绩目标不改短期看,受益于22Q1公司加速回款实现开门红,截止目前预计回款进度与发货进度均表现优秀,从而推算22Q2公司实现双位数正增长确定性强;全年看,公司核心工作为动销、消费者教育和客户满意度的提升,公司将“只调策略,不改全年业绩目标”。盈利预测及估值预计公司2022-2024年公司收入增速分别为42.8%、28.0%、24.1%;净利润增速分别为49.3%、31.2%、28.5%;EPS为4.1、5.4、6.9元/股;PE分别为55、42、32倍。考虑到公司全年业绩确定性较强,当前估值具有性价比,维持买入评级。催化剂:白酒需求恢复超预期;内参动销持续向好。风险提示:海外疫情影响致国内二次爆发或防控升级,影响白酒整体动销恢复。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

2天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

附下载")

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

2天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

2天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

2天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

附下载")

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

2天前218积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

2天前218积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

2天前018积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

附下载")

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

2天前218积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

2天前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

2天前018积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

2天前218积分

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

3天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

3天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

3天前220积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

3天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

3天前218积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

附下载")

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

3天前118积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

3天前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

附下载")

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

3天前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

3天前318积分