轻工制造:家居618表现靓丽,把握优质制造国盛证券2022-06-27.pdf

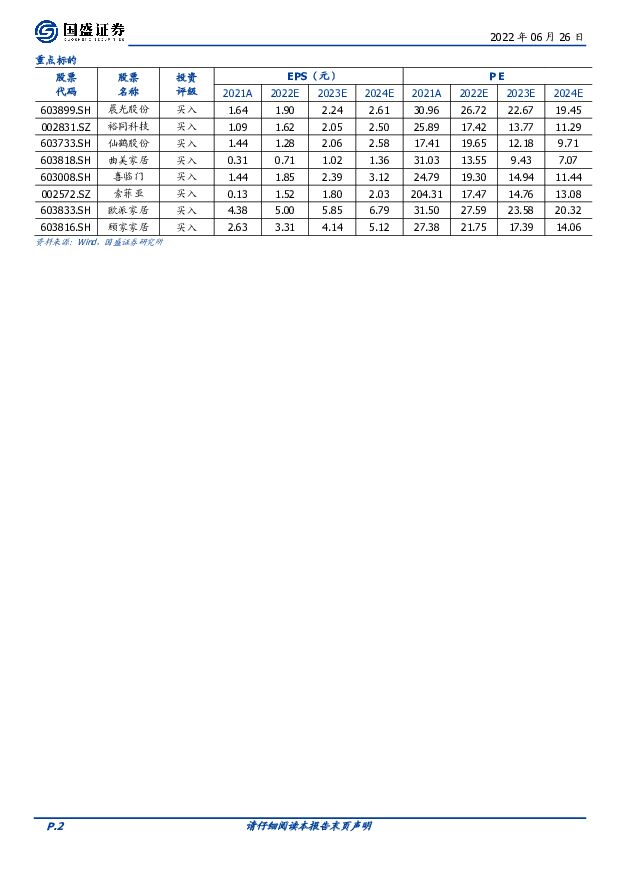

摘要:家居:地产环比修复,家居复苏显着。本周发布慕思股份深度,床垫赛道商业模式更好,二手房需求弹性大,公司系中国床垫领军品牌,具备床垫品牌溢价,且渠道精细化管理能力强;本周30城商品房销售面积445.31万平方米,环比+8.9%,5月家居龙头订单显着回暖,回补力度超其他消费板块,可比优势显现。此外,各品牌618战役结束,家居龙头借力618活动把握消费回补趋势、推动套系化销售、加大线上营销力度,各大电商平台家居板块表现靓丽。京东居家618期间超60个居家品类、超千个品牌成交额同比增长超5倍;天猫618期间家装家居销售额排行中,喜临门、芝华士、顾家家居、慕思均位列TOP10,全屋定制销售额排行中索菲亚、欧派、好莱客、尚品宅配、金牌厨柜、志邦家居均位列TOP10;苏宁618期间家具全渠道销售额排行榜中喜临门、芝华仕、顾家家居分别位列TOP3;抖音618住宅家具品牌销售额排行中芝华仕、喜临门、顾家家居位列TOP5。本轮家居集中度提升逻辑极强,增长核心从渠道向客户转移,自然流量下降的影响趋弱。此外软体利润弹性更大,推荐顾家、欧派、喜临门、索菲亚、曲美,关注慕思、敏华、志邦、金牌、江山欧派等。造纸:盈利&估值底,把握顺周期布局。1)大宗纸:淡季走弱,挺价为主。浆价方面,当前供应商报价走高、供应减量,浆价高位横盘;浆纸方面,纸厂发布7月涨价函,预计伴随国内需求改善,企业盈利进入环比修复通道;箱板瓦楞纸方面,下游需求延续弱势,规模型纸厂停产检修导致供应减量,预计短期市场盘整,纸价底部逐步企稳。关注产能持续市场、成长明确,林浆纸一体化的太阳纸业,建议关注山鹰国际、晨鸣纸业、博汇纸业。2)特种纸:本周发布仙鹤股份深度,把握盈利拐点,长期成长突出。浆价回落可期,预计22H2浆价向下概率较大。根据我们测算,当前公司木浆成本占主营业务成本比重超过60%,木浆价格10%、仙鹤净利润可增厚约25%,净利率提升4.2pct。持续推荐产品布局多元&优化、成长路径清晰的仙鹤股份,重点关注五洲特纸、华旺科技。新型烟草:FDA正式拒绝JUUL上市申请,思摩尔有望受益。6月23日美国FDA正式驳回奥驰亚集团旗下电子烟品牌JULL的PMTA申请,并勒令其所有产品退出美国市场,其余品牌有望受益。且此次拒绝理由主要聚焦于质疑其减害性,目前通过PMTA申请的NJOY与LOGIC均由思摩尔代工,成功验明减害性,未来VUSEALTO通过概率较大。维持推荐全球雾化科技龙头思摩尔国际。出口:板块整体承压,需求压力延续。出口细分板块5月数据出炉,整体压力仍存。且美国滞涨背景下需求将持续走弱,行业面临去库压力,国内出口板块景气预期承压。此外,海运&汇率&原材料多项利润扰乱因素同时出现好转,出口弹性有望加速释放。关注需求稳健增长、依托全球产能提升市占率、自主品牌出海的久祺股份、梦百合、共创草坪、乐歌股份,估值底部,需求稳定的永艺股份、恒林股份。包装:成长稳健,原材料压力趋缓。1)纸包装:纸价同比下降、成本压力趋缓,需求端消费电子即将迎来旺季,烟酒等消费复苏,推荐裕同科技、关注劲嘉股份。2)金属包装:罐化率提升驱动需求稳健上行,格局优化提振龙头议价权,且马口铁、铝价下行,建议关注奥瑞金。消费:疫后复苏,把握长期价值。6月疫情影响消退、动销逐步恢复,生活纸、个护用品龙头借力618加大促销力度,龙头业绩有望修复,其中维达位列天猫618个护榜首;持续关注传统业务壁垒深厚&新业务表现持续超预期的晨光股份,线下渠道基础夯实、线上渠道改革稳步推进,全国拓展进程顺利的百亚股份,产品结构多元化,有望受益于未来纸浆下行周期的中顺洁柔。风险提示:疫情反复,地产超预期下滑。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

附下载")

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

1天前018积分

-

箭牌家居 公司信息更新报告:2024Q1业绩短期承压,渠道及产品布局持续加速 开源证券 2024-04-24(4页) 附下载

箭牌家居(001322)收入保持稳定增长,竞争加剧影响毛利率短期承压,维持“买入”评级公司2023全...

847.37 KB共4页中文简体

2天前218积分

-

箭牌家居 公司信息更新报告:2024Q1业绩短期承压,渠道及产品布局持续加速 开源证券 2024-04-24(4页) 附下载

箭牌家居(001322)收入保持稳定增长,竞争加剧影响毛利率短期承压,维持“买入”评级公司2023全...

847.37 KB共4页中文简体

2天前018积分

-

奥普家居 Q1收入加速增长,规划保障分红水平 国投证券 2024-04-24(6页) 附下载

奥普家居(603551)事件:奥普家居公布2023年年报与2024年一季报。公司2023年实现收入2...

820.47 KB共6页中文简体

2天前218积分

-

奥普家居 Q1收入加速增长,规划保障分红水平 国投证券 2024-04-24(6页) 附下载

奥普家居(603551)事件:奥普家居公布2023年年报与2024年一季报。公司2023年实现收入2...

820.47 KB共6页中文简体

2天前018积分

-

箭牌家居 智能产品升级持续推进,静待盈利能力回升 国投证券 2024-04-23(5页) 附下载

箭牌家居(001322)事件:箭牌家居发布2023年年度报告和2024年一季报。2023年公司实现营...

861.11 KB共5页中文简体

3天前218积分

-

箭牌家居 2023年报及2024年一季报点评:智能产品持续渗透,竞争加剧毛利率承压 东吴证券 2024-04-23(3页) 附下载

箭牌家居(001322)投资要点事件:公司发布2023年年报及2024年一季报。2023年公司实现营...

513.06 KB共3页中文简体

3天前218积分

-

箭牌家居 毛利率承压拖累业绩,智能化发展向好 平安证券 2024-04-22(4页) 附下载

附下载")

箭牌家居(001322)事项:公司发布2023年报,全年营收76.5亿元,较上年同期调整后增长1.8...

786.38 KB共4页中文简体

4天前118积分

-

箭牌家居 2023年报及2024年一季报点评:智能坐便器拉动营收增长,静待盈利回暖 民生证券 2024-04-22(3页) 附下载

附下载")

箭牌家居(001322)事件:公司发布23年年报及24年一季报:2023年公司实现营收/归母净利润/...

699.37 KB共3页中文简体

4天前718积分

-

致欧科技 年报点评:业绩表现靓丽,供应链优势凸显,看好跨境家居电商龙头 中原证券 2024-04-21(7页) 附下载

附下载")

致欧科技(301376)事件:公司发布2023年年度报告。2023年全年实现营业收入60.74亿元,...

413.76 KB共7页中文简体

5天前718积分

-

萤石网络 公司简评报告:丰富智能家居产品矩阵,云平台业务快速增长 东海证券 2024-04-19(3页) 附下载

附下载")

萤石网络(688475)投资要点事件:2023年公司实现营业收入48.40亿元,同比+12.39%;...

398.83 KB共3页中文简体

5天前218积分

-

乐歌股份 2023年年报点评:智能家居和海外仓业务协同发展,23年扣非净利润超出预告上限 民生证券 2024-04-19(3页) 附下载

附下载")

乐歌股份(300729)业绩简述:1)2023:实现营收39.02亿元/yoy+21.61%,归母净...

962.55 KB共3页中文简体

5天前718积分

-

箭牌家居 销售政策调整影响短期业绩,下沉&出海加速布局 信达证券 2024-04-21(5页) 附下载

附下载")

箭牌家居(001322)事件:箭牌家居发布2023年报及2024年一季报,公司2023年实现营业收入...

477.08 KB共5页中文简体

5天前218积分

-

爱丽家居 2023年年报点评:营收快速增长,盈利能力显著修复 东吴证券 2024-04-18(3页) 附下载

附下载")

爱丽家居(603221)投资要点事件:公司发布2023年年报。2023年公司实现营收11.76亿元,...

514.22 KB共3页中文简体

1周前218积分

-

2024智能家居行业创新发展与前景展望研究报告亿欧智库2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.48 MB共29页中文简体

1周前220积分

-

索菲亚 大家居战略稳步推进,净利润增长靓丽 西南证券 2024-04-15(7页) 附下载

附下载")

索菲亚(002572)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收116.7亿元...

1.14 MB共7页中文简体

1周前618积分

-

索菲亚 分红比例提升,大家居战略有效推进 国金证券 2024-04-12(4页) 附下载

附下载")

索菲亚(002572)业绩简评4月11日公司发布2023年报,23年公司实现营收116.7亿元,同比...

907.98 KB共4页中文简体

1周前718积分

-

海尔智家 公司深度报告:家电家居的整家之路(一)——海尔智家:三翼鸟 开源证券 2024-04-08(54页) 附下载

海尔智家(600690)整装布局早、产业链完善,三翼鸟有望实现整装突围,维持“买入”评级整装行业已成...

8.18 MB共54页中文简体

2周前018积分

-

建霖家居 Q4业绩加速修复,国内外&多品类共驱 信达证券 2024-04-02(5页) 附下载

附下载")

建霖家居(603408)事件:建霖家居发布年报,2023年实现营业收入43.34亿元,同比+3.52...

479.45 KB共5页中文简体

3周前11818积分

-

建霖家居 Q4靓丽,24年需求乐观 天风证券 2024-03-31(3页) 附下载

附下载")

建霖家居(603408)公司发布2023年年报23Q4实现收入12.44亿,同比+47.3%;归母净...

693.32 KB共3页中文简体

3周前90218积分