银行业周报:信贷需求或逐步改善,相对收益可期中银证券2022-06-27.pdf

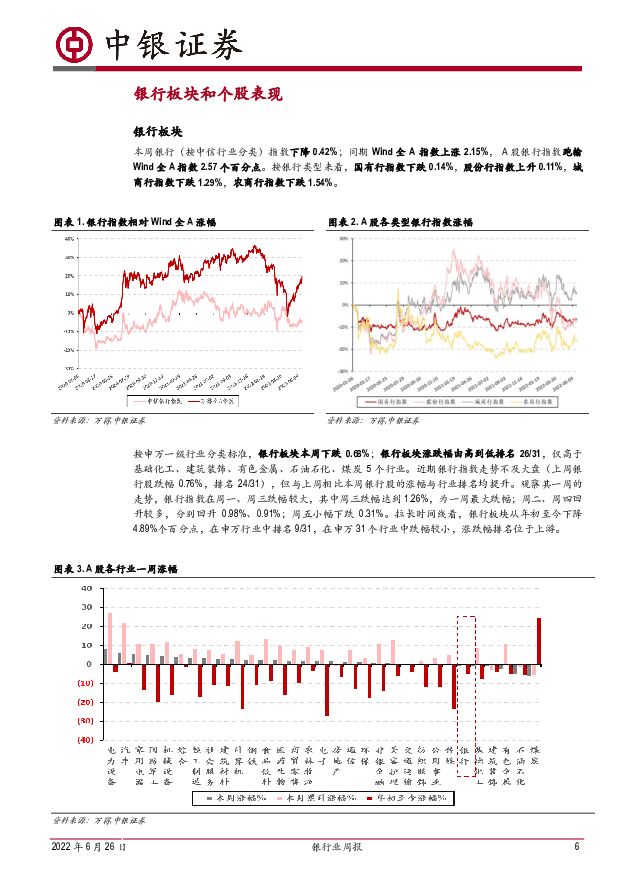

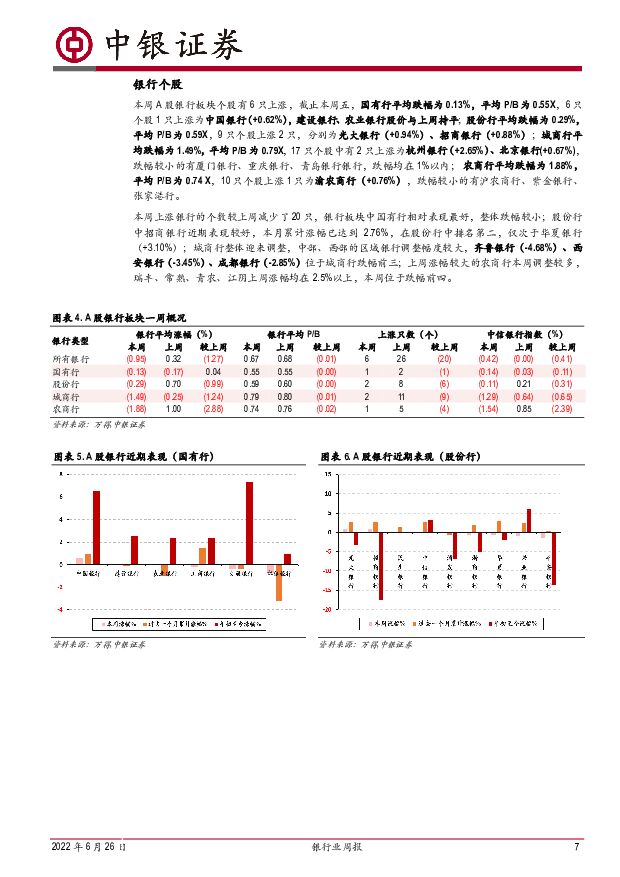

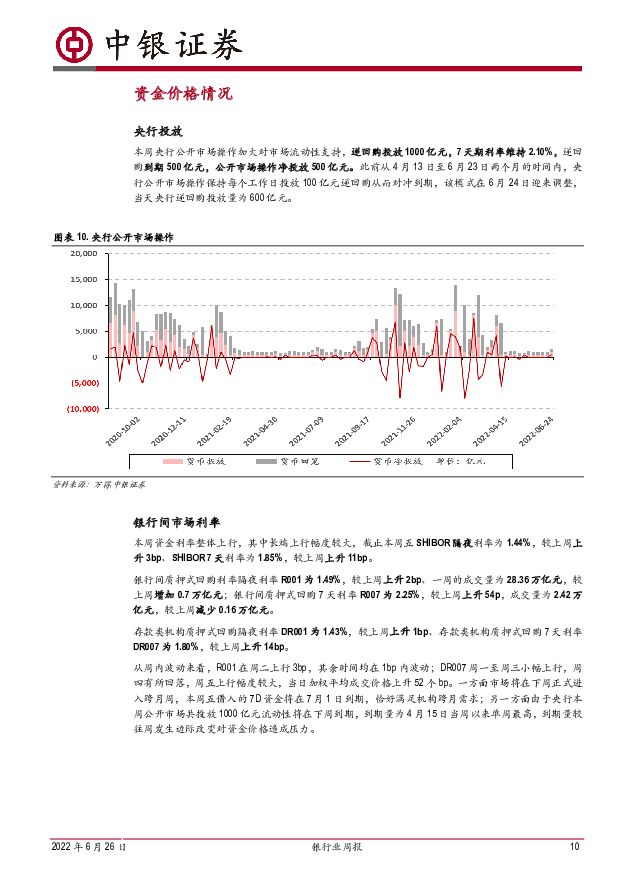

摘要:绝对收益确定性更强,相对收益可期。疫情缓和复工复产以来,政策持续加码,市场对经济边际修复预期略改善,对修复幅度偏弱预期相对一致。拆分来看,对于财政和基建略偏乐观,对地产的预期一致悲观,负面预期相对充分,实际情况低预期概率低。对于银行股来说,绝对收益确定性更强。而银行股,相对收益将取决于阶段性数据好于预期和持续性预期改善。6月以来,行业基本面将持续改善,推荐优质区域银行,首选优质城商行,推荐成都银行、南京银行、江苏银行、常熟银行、杭州银行等,关注房地产修复带来的可能性机会。疫情影响加剧区域间信贷需求差异,持续关注区域间差异及变化。中部地区和县域疫情影响较小,核心城市和周边影响较大,不同区域经济的趋势和热度也有差异。长沙、成都、青岛等中部及区域核心城市疫情影响较小,且基建积极推进,信贷需求整体表现或较好。长三角区域来看,上海及周边的苏州等影响更显著,修复也更显著。个人信贷修复、基建拉动对公叠加政策影响持续,信贷需求提升。5月以来的需求修复持续,6月及三季度基建的拉动也将持续提升。零售端,消费贷款或逐步改善;房地产销售看,按揭贷款底部趋稳;结构性工具支持下普惠投放动力持续支撑。信贷结构或将逐步改善,票据占比或有下降。疫情直接影响延期或较小,行业承压或边际缓解2季度资产质量的压力较1季度或有所上升,逾期或略有上升,其中个人逾期压力或更为显著,整体资产质量相对平稳。对公方面,疫情影响较大的服务业、批发零售等,前期承压的房地产等行业或仍有部分风险暴露,需求修复和政策转向下这些行业压力或边际缓解。2季度行业净息差或仍承压,存款利率等成本仍有压降必要性和可行性。资产端收益率或承压,新增贷款定价持续下降,减费让利、LPR下调和债券收益走低影响贷款定价和客户预期。存款端相对贷款降幅更弱,主要2-3年定期定价调降10bp,逐步到期重定价才能降低成本。居民存款定期化趋势显著,对存款形成成本压力。主动负债和同业存款的成本下行较多,但是主要能影响到的主要大型城商行以上的银行,中小银行一定程度受益于央行工具辅助支持缓解负债压力。季末银行间市场利率有所上升,票据利率持续回升本周资金利率整体上行。SHIBOR隔夜利率为1.44%,SHIBOR7天利率为1.85%,较上周上升3/11bp。DR001为1.43%,DR007为1.80%,较上周上升1/14bp。票据利率有所回升,信贷需求相对5月或持续修复。国股银票转贴现6个月收益率为1.65%,较上周上升11bp;城商银票转贴现6个月收益率为1.72%,较上周上升5bp。票据转贴现收益率6月10日以来持续上行,虽然仍处于历史低位,变化好于较五月同期。风险提示:经济下行导致资产质量恶化超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

1天前220积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

1天前220积分

-

浙江龙盛 下游需求低迷拖累营收,各项业务稳步推进 中银证券 2024-04-22(5页) 附下载

附下载")

浙江龙盛(600352)2023年公司营业收入同降27.90%至153.03亿元,归母净利润同降48...

564.6 KB共5页中文简体

1天前018积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

1天前218积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

1天前218积分

-

皇马科技 皇马科技产品结构持续优化,四季度销售毛利率提升 中银证券 2024-04-22(6页) 附下载

皇马科技(603181)公司发布2023年报,2023年度实现营业收入18.94亿元,同比下降13....

757.89 KB共6页中文简体

1天前218积分

-

沪硅产业 收入业绩短期承压,产能扩建稳步推进 中银证券 2024-04-22(5页) 附下载

附下载")

沪硅产业-U(688126)公司发布2023年年报,全年营业收入同减11.39%至31.90亿元,归...

563.18 KB共5页中文简体

1天前218积分

-

杭州银行 详解杭州银行2023年报&2024一季报:净利润保持较高增速,资产质量表现优异 中泰证券 2024-04-22(12页) 附下载

附下载")

杭州银行(600926)投资要点一季报综述:净利润增21.1%,稳健的基础上保持较高增速。2024年...

720.23 KB共12页中文简体

1天前218积分

-

杭州银行 归母净利润增速超20%,资产质量优势突出 信达证券 2024-04-22(7页) 附下载

附下载")

杭州银行(600926)事件:杭州银行披露2023年报和2024一季报:2024Q1归母净利润同比+...

684.44 KB共7页中文简体

1天前218积分

-

鼎龙股份 鼎龙股份半导体材料营收同比增长,新品研发及导入进展顺利 中银证券 2024-04-22(5页) 附下载

鼎龙股份(300054)公司发布2023年年报,2023年公司实现营收26.67亿元,同比下降2.0...

756.26 KB共5页中文简体

1天前018积分

-

鼎泰高科 鼎泰高科行业下行盈利能力有所承压,多业务布局未来成长可期 中银证券 2024-04-22(5页) 附下载

鼎泰高科(301377)公司公布2023年年度报告,2023年公司实现营业收入13.20亿元,同比增...

470.66 KB共5页中文简体

1天前218积分

-

佰仁医疗 佰仁医疗血管生物补片获批,拓宽未来增量空间 中银证券 2024-04-22(4页) 附下载

佰仁医疗(688198)近日,公司发布公告称公司自主研发的血管生物补片产品注册申报获得批准,是国内首...

452.41 KB共4页中文简体

1天前218积分

-

美联储的缩表和潜在风险:美国小银行的大风险 国联证券 2024-04-22(50页) 附下载

量化宽松后,美联储的政策框架从稀缺准备金转向充裕准备金。联储缩表会明显降低准备金的充裕程度,并可能因...

1.49 MB共50页中文简体

1天前215积分

-

科技改变经济的方式(上):从统计到经济 中银证券 2024-04-22(34页) 附下载

科技的创新和发展领先于经济,其次是作用于经济,最后才体现在统计上;但统计是对科技发展影响经济的展现最...

1022.39 KB共34页中文简体

1天前015积分

-

策略周观点:银行走强,价值风格进入下半场 信达证券 2024-04-22(14页) 附下载

核心结论:去年12月以来,银行股有很强的超额收益,2月市场反转之后,超额收益出现了小幅回撤,近期再次...

1.06 MB共14页中文简体

1天前210积分

-

银行行业周报:服务高质量发展,关注提质增效银行 信达证券 2024-04-21(16页) 附下载

附下载")

本期内容提要:事件:①4月18日,国务院新闻办公室举行新闻发布会,会上介绍了2024年一季度金融运行...

733.37 KB共16页中文简体

2天前120积分

-

银行理财产品周观察:黄金屡破新高,固收+黄金理财如何参与? 华宝证券 2024-04-21(8页) 附下载

投资要点2023年以来,受美国降息预期、地缘冲突、各国央行持续增持黄金储备等多因素叠加影响,推动金价...

382.82 KB共8页中文简体

2天前220积分

-

氟化工深度研究之总览篇:应用领域百花齐放,国产替代未来可期 招商银行 2024-04-19(32页) 附下载

附下载")

各领域均蕴藏国产替代机遇的优质赛道。氟化工已形成无机氟化物、氟碳化学品、含氟聚合物及含氟精细化学品四...

3.33 MB共32页中文简体

2天前220积分

-

环保及公用事业行业周报:世界银行获110亿美元捐款承诺,用于应对气候和全球危机 国投证券 2024-04-21(12页) 附下载

ESG行情跟踪:本周上证综指上涨1.52%,沪深300上涨1.89%;ESG指数方面,中证500ES...

1.1 MB共12页中文简体

2天前220积分

-

非银行业周报(2024年第十三期):佣金改革正式落地,上市险企一季度保费出炉 中航证券 2024-04-21(15页) 附下载

:佣金改革正式落地,上市险企一季度保费出炉 中航证券 2024-04-21(15页) 附下载")

市场表现:本期(2024.4.15-2024.4.20)非银(申万)指数+3.04%,行业排名4/3...

1.49 MB共15页中文简体

2天前220积分