东亚前海化工周报:烧碱降碳表现亮眼,行业景气持续上行东亚前海证券2022-06-27.pdf

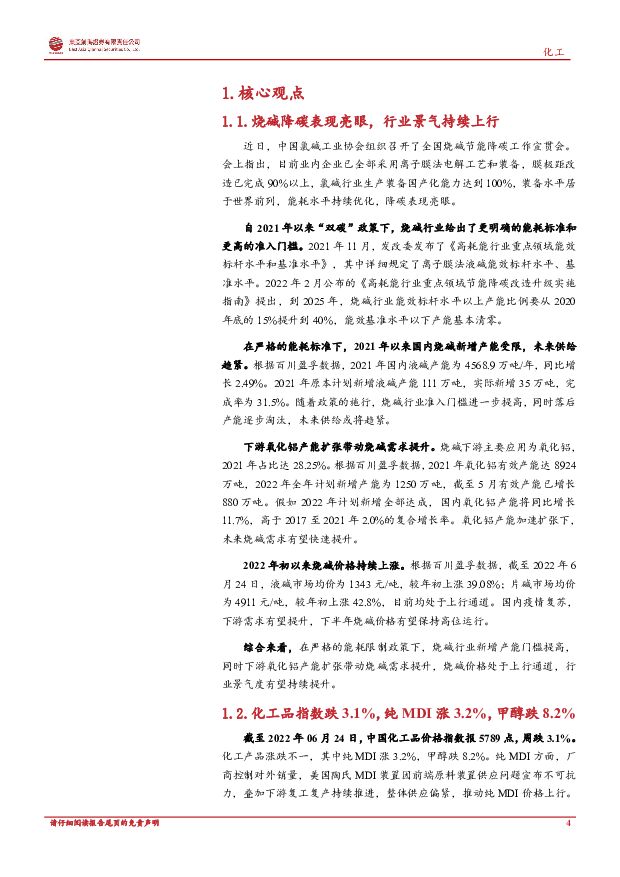

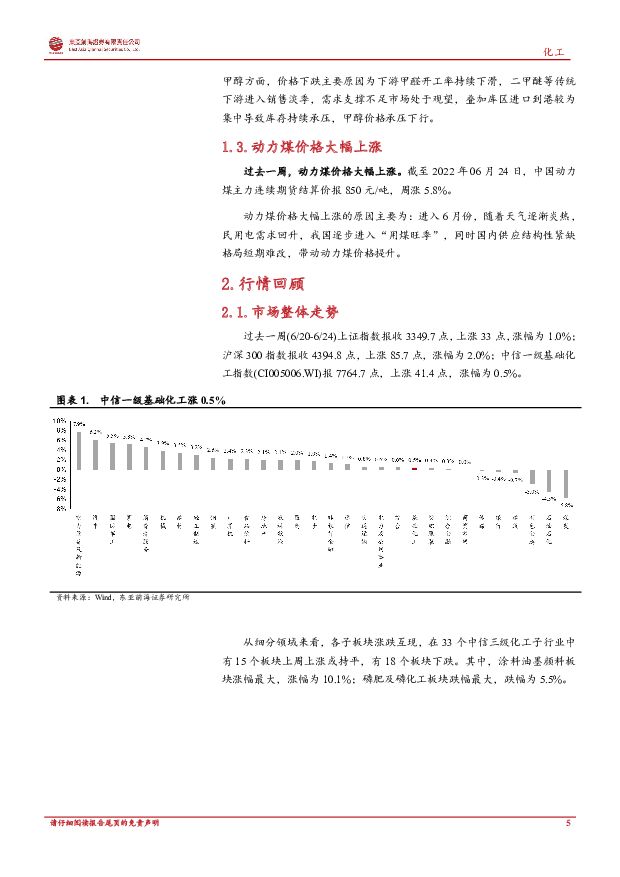

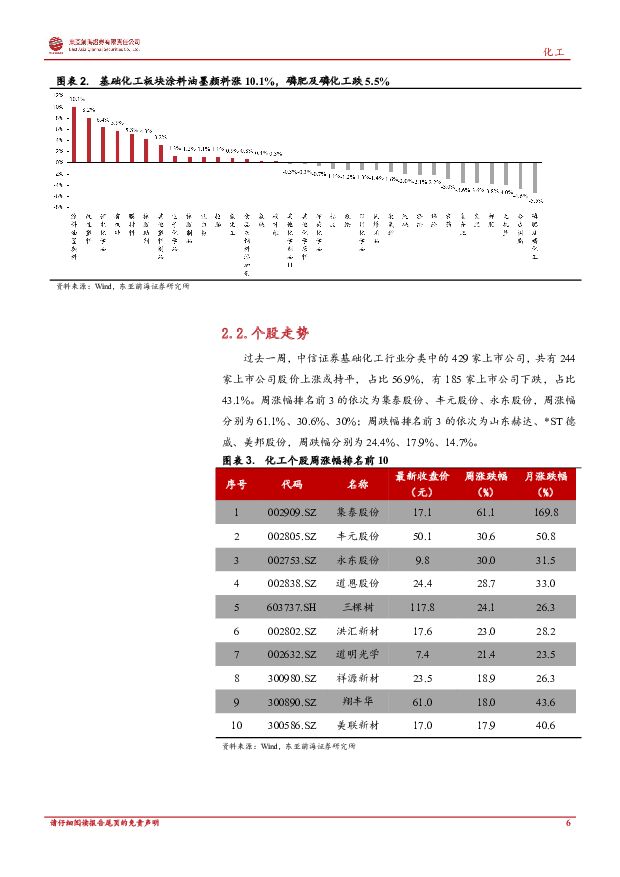

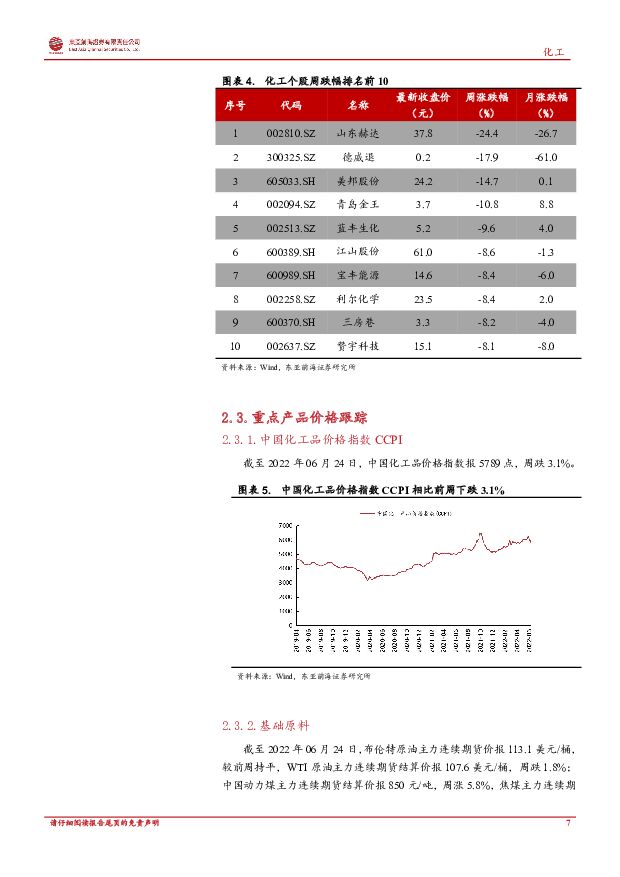

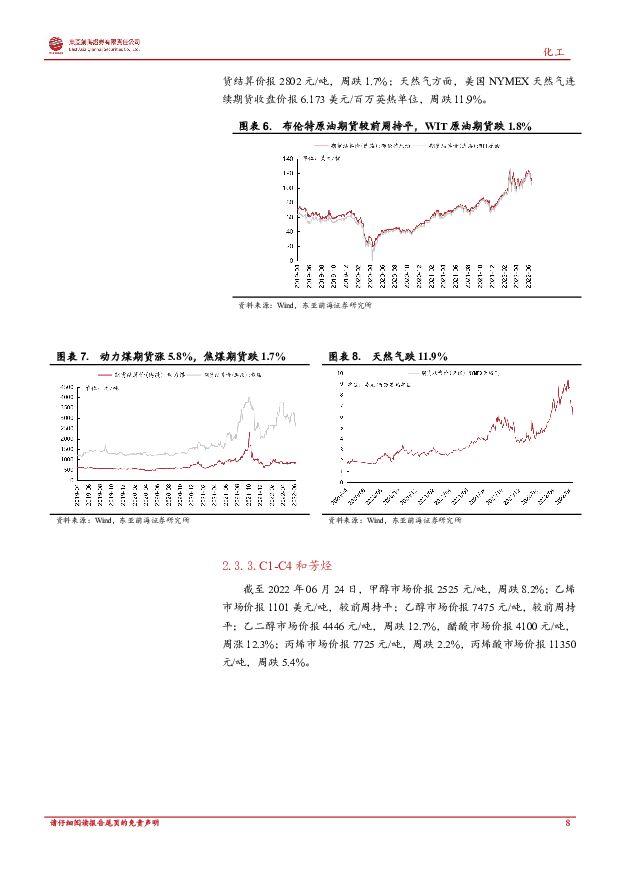

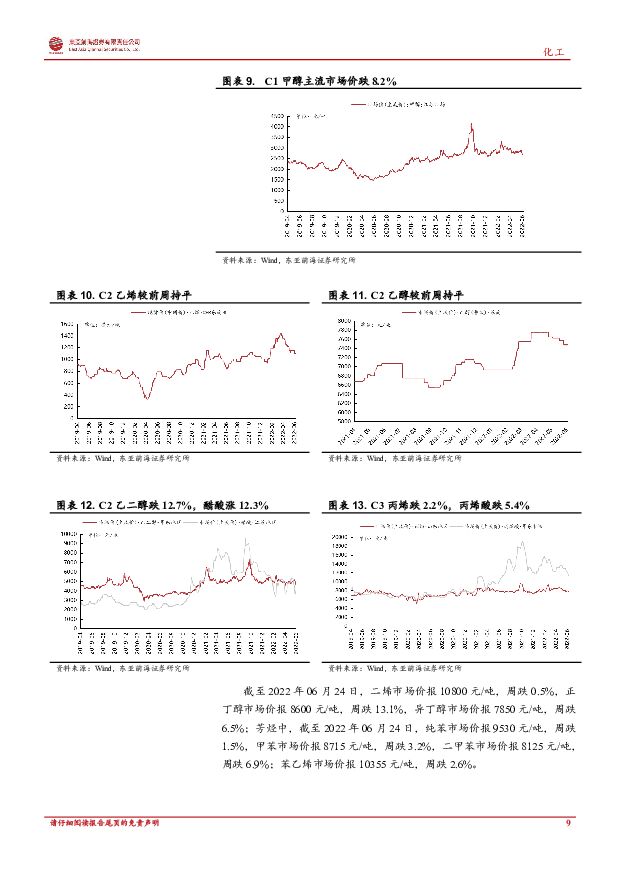

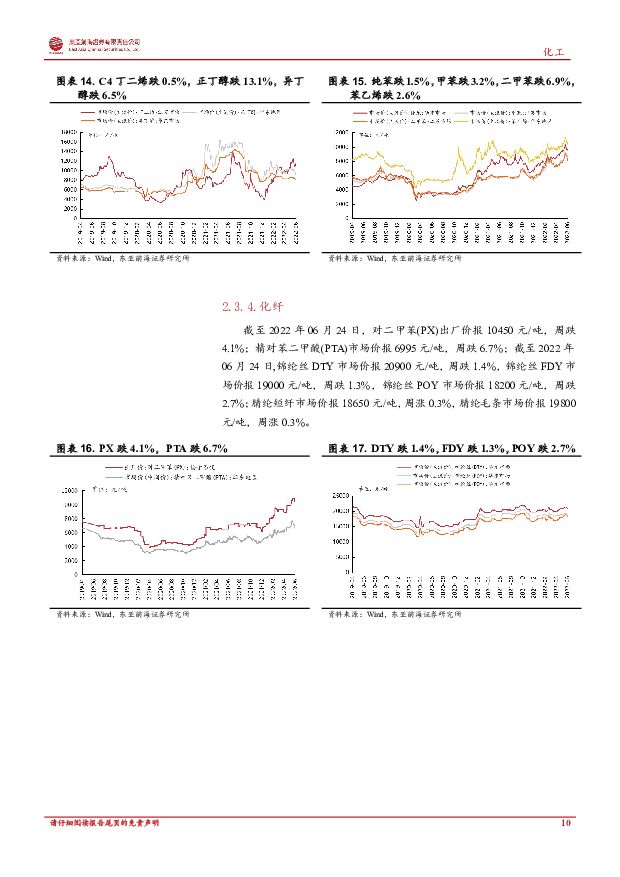

摘要:核心观点1、近日,中国氯碱工业协会组织召开了全国烧碱节能降碳工作宣贯会。会上指出,目前业内企业已全部采用离子膜法电解工艺和装备,膜极距改造已完成90%以上,氯碱行业生产装备国产化能力达到100%,能耗水平持续优化,降碳表现亮眼。自2021年以来“双碳”政策下,烧碱行业给出了更明确的能耗标准和更高的准入门槛。2021年发改委发布《高耗能行业重点领域能效标杆水平和基准水平》,详细规定离子膜法液碱能效标杆水平、基准水平。2022年公布的《高耗能行业重点领域节能降碳改造升级实施指南》提出,到2025年烧碱行业能效标杆水平以上产能比例要提升到40%,能效基准水平以下产能基本清零。在严格的能耗标准下,2021年以来国内烧碱新增产能受限,未来供给趋紧。2021年国内液碱产能为4568.9万吨/年,同比增长2.49%。2021年原本计划新增液碱产能111万吨,实际新增35万吨,完成率为31.5%。未来烧碱行业准入门槛随政策实施进一步提高,落后产能逐步淘汰,供给或将趋紧。下游氧化铝产能扩张带动烧碱需求提升。2021年氧化铝有效产能达8924万吨,2022年全年计划新增产能为1250万吨,假如全部达成,国内氧化铝产能将同比增长11.7%,高于2017至2021年2.0%的复合增长率。2022年初以来烧碱价格持续上涨,仍处于上行通道。截至2022年6月24日,液碱和片碱市场均价分别为1343和4911元/吨,较年初分别上涨39.08%和42.8%。综合来看,在严格的能耗限制政策下,烧碱行业新增产能门槛提高,下游氧化铝产能扩张带动烧碱需求提升,烧碱价格处于上行通道,行业景气度有望持续提升。2、截至2022年06月24日,中国化工品价格指数报5789点,周跌3.1%。化工产品涨跌不一,其中纯MDI涨3.2%,甲醇跌8.2%。纯MDI方面,厂商控制对外销量,美国陶氏MDI装置因前端原料装置供应问题宣布不可抗力,叠加下游复工复产持续推进,整体供应偏紧,推动纯MDI价格上行。甲醇方面,价格下跌主要原因为下游甲醛开工率持续下滑,二甲醚等传统下游进入销售淡季,需求支撑不足市场处于观望,叠加库区进口到港较为集中导致库存持续承压,甲醇价格承压下行。3、过去一周,动力煤价格大幅上涨。截至2022年06月24日,中国动力煤主力连续期货结算价报850元/吨,周涨5.8%。动力煤价格大幅上涨的原因主要为:6月以来天气升温,民用电需求回升,我国进入“用煤旺季”,同时国内供应结构性紧缺短期难改,动力煤价格提升。4、行情回顾。上周,中信证券基础化工行业分类中的429家上市公司,共有244家上市公司股价上涨或持平,占比56.9%,有185家上市公司下跌,占比43.1%。周涨幅排名前3的依次为集泰股份、丰元股份、永东股份,周涨幅分别为61.1%、30.6%、30%;周跌幅排名前3的依次为山东赫达、*ST德威、美邦股份,周跌幅分别为24.4%、17.9%、14.7%。投资建议目前烧碱价格处于上行通道,行业景气有望持续上行,相关生产企业或将受益,如氯碱化工、镇洋发展、北元集团等。风险提示安全环保政策升级、国内疫情反复、能耗政策趋严等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:看好草甘膦等农药海外补库渐启,粘胶长丝报价上行 开源证券 2024-04-28(36页) 附下载

附下载")

本周行业观点1:草甘膦持续去库,看好出口链海外农药补库渐启据Wind和海关总署数据,2024年1-3...

4.87 MB共36页中文简体

1天前020积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

1天前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前220积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

附下载")

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

1天前220积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

1天前220积分

-

基础化工行业周专题(4.22—4.28)如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载

我们在3月15日发布了报告《COFs专题研究:大有可为的有机多孔材料》,就COFs的性能和应用做了简...

1.03 MB共9页中文简体

1天前220积分

-

基础化工行业周报:关注制冷剂涨价及供给缺口下TMA涨价机会 中邮证券 2024-04-28(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

923.03 KB共16页中文简体

1天前020积分

-

化工行业周报:国际油价止跌企稳,纯碱价格上涨 中银证券 2024-04-28(16页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

746.07 KB共16页中文简体

1天前020积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

1天前020积分

-

大炼化周报:供需格局修复,化工品价格有所改善 信达证券 2024-04-28(17页) 附下载

国内外重点炼化项目价差跟踪:截至4月26日当周,国内重点大炼化项目价差为2456.50元/吨,环比变...

2.44 MB共17页中文简体

1天前020积分

-

淮北矿业 2024一季报点评报告:Q1量价同比回落,关注煤矿和煤化工项目成长性 开源证券 2024-04-27(4页) 附下载

淮北矿业(600985)Q1量价同比回落,关注煤矿和煤化工项目成长性。维持“买入”评级公司发布202...

848.19 KB共4页中文简体

1天前218积分

-

北路智控 2023年年度报告点评:营收实现快速增长,积极开拓化工领域 国元证券 2024-04-26(4页) 附下载

北路智控(301195)事件:公司于2024年4月15日收盘后发布《2023年年度报告》。点评:营业...

1.15 MB共4页中文简体

1天前018积分

-

石油化工行业周报:地缘不稳定性延续,油价高位震荡 甬兴证券 2024-04-25(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证...

1.66 MB共12页中文简体

4天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

附下载")

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

4天前020积分

-

基础化工行业日报:基础化工指数上涨,关注供给缺口下TMA持续涨价 中邮证券 2024-04-25(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

487.04 KB共9页中文简体

4天前020积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

附下载")

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

4天前218积分

-

扬农化工 业绩符合预期,多项目持续推进巩固龙头地位 太平洋 2024-04-25(5页) 附下载

附下载")

扬农化工(600486)事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.4...

621.22 KB共5页中文简体

4天前818积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

附下载")

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

4天前018积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

5天前520积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

附下载")

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

5天前220积分