汽车行业深度报告:2022年中期策略:政策助力,从修复到成长首创证券2022-06-23.pdf

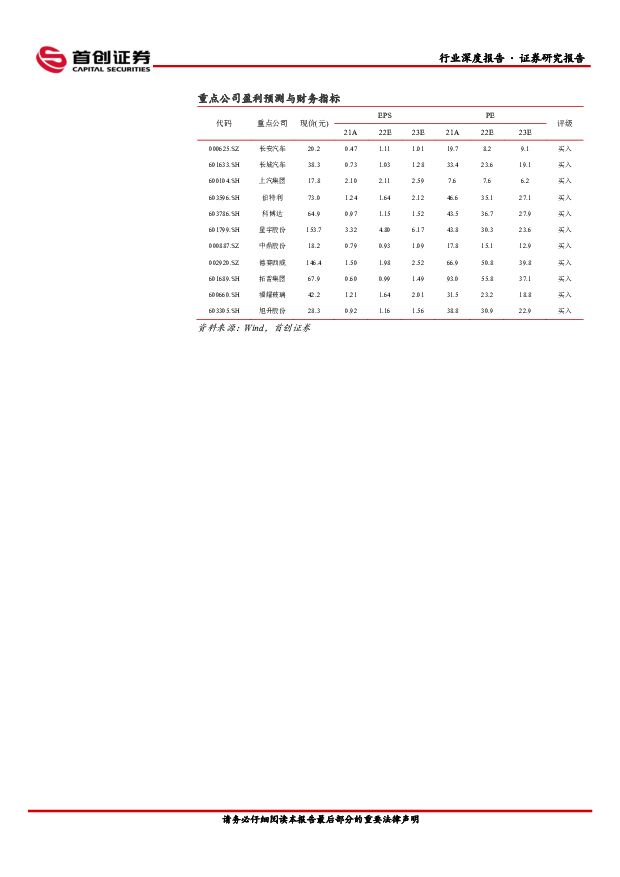

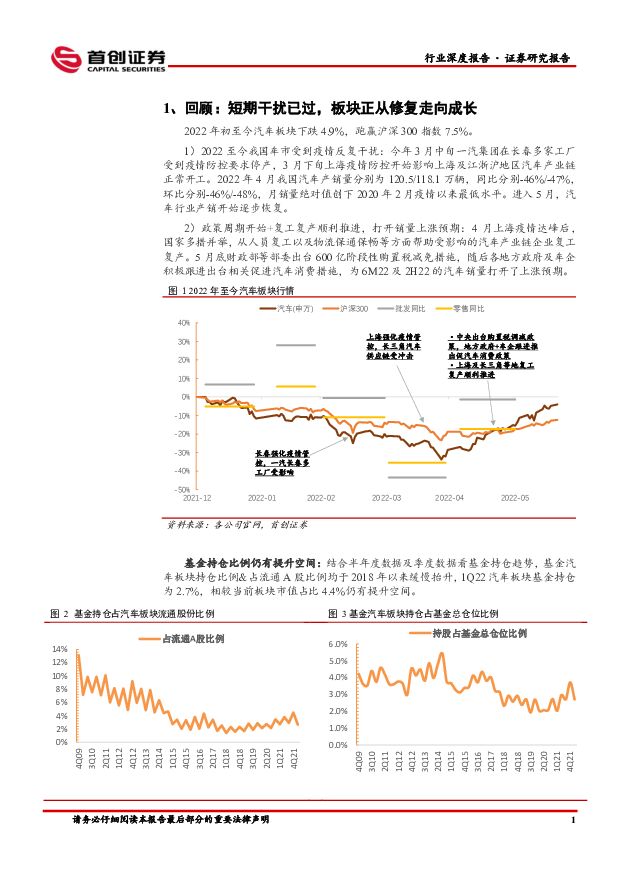

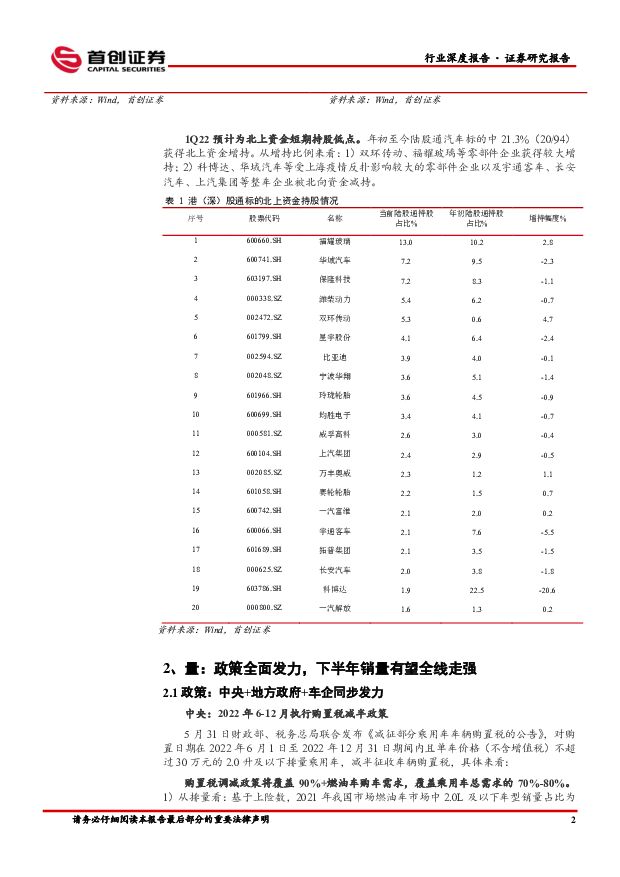

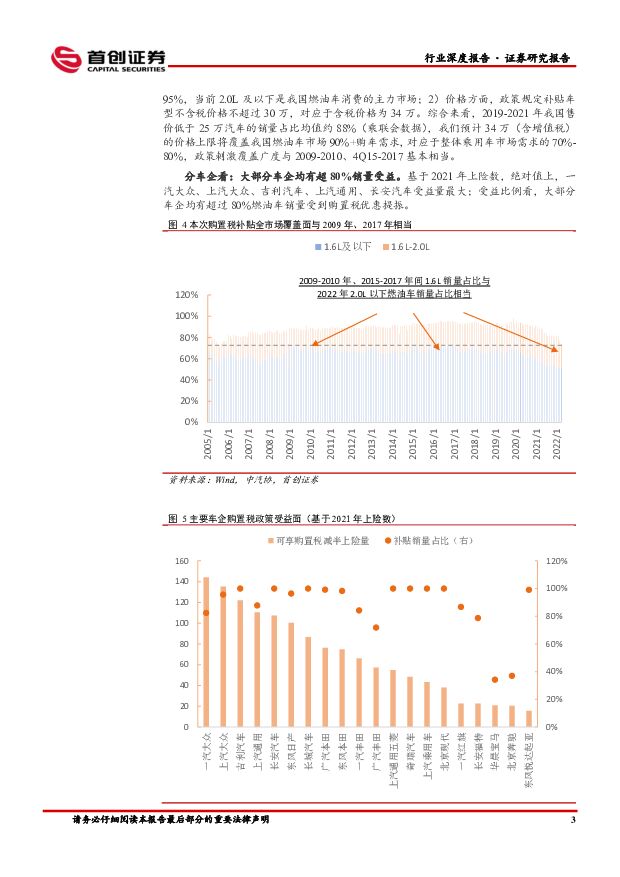

摘要:回顾:5月至今板块正从修复走向成长,基金配置仍有提升空间。2022年初至今汽车板块下跌4.9%,跑赢沪深300指数7.5%。3月初-5月我国汽车行业面临疫情反复下的扰动,随着各级政府的行业稳生产+促消费政策的及时推出及落地,汽车行业及板块指数正逐步从修复走向成长。1季度末汽车板块基金持仓为2.7%,相较当前板块市值占比4.4%仍有提升空间。销量:政策全面发力,下半年车市全线走强。1)政策:自4月底以来,中央方面既2017年之后再次发布购置税调减政策,地方政府方面已有45个各级地方政府发布促汽车消费政策,主机厂层面已有30余个汽车品牌配合推出促销政策;2)基准销量:在全社会促汽车消费政策的激励下,我们基准假设3Q22/4Q22实际需求均同比+25%,对应全年同步+5.4%(接近经济增长趋势),在全年净库存1.8的约束下,预计2022年乘用车批售同比+14%(2H22同比+23%);3)乐观销量:在基准假设下,乘用车全年实际需求增长与经济增长趋势接近。假设2022年乘用车市场在促销费政策下超出增长中枢80-110万辆,对应于2022年乘用车批售增速可达17%-19%(2H22同比+29%至+33%)。投资逻辑-基于销量:本次汽车消费促进政策将全面惠及各大产业链主体。1)新能车方面,当前北上广深等地方政府仍将新能源车作为政策支持重点,同时购置税政策优惠有望进一步延期(工信部),电动车将受益行业景气度整体提升;2)自主方面,自主在新能源车领域布局正加速落地,同时燃油车领域品牌向上布局有望受益行业景气上行加速落地;3)合资方面,当前燃油车1.8-2.0L区间合资销售占比仍高达45%,合资供应链将充分受益购置税调减政策。综合来看,我们建议2022年下半年积极跟踪各系别车企增量情况并及时布局相应的主机厂及零部件企业(可参考正文中表10汇总零部件营收占比情况)。投资逻辑-基于利润弹性:1)整车:受益销量结构改善及价格提升(折扣减少)提振,2021年丰田、大众、通用、福特等国际主机厂的利润及利润率均攀升至近年高位。2022年以来我国车市终端折扣持续低位运行,我国整车企业利润端弹性将逐步体现;2)零部件:原材料方面,2022年以来铝、钢、塑料等均呈现震荡或下行趋势,2H22零部件企业原材料成本压力或稳中有降。海外业务方面,2022年以来人民币汇率走弱及海运费震荡走弱均有益出口型企业利润释放。投资建议:我们认为汽车行业中期将受到政策的显著提振,中长期仍将延续电动智能创新加速落地的良好发展格局。1、整车方面推荐产品向上周期的长安汽车、比亚迪、长城汽车,合资占比较高上汽集团、广汽集团,建议关注江淮汽车、江铃汽车;2、零部件方面推荐电动智能增量部件供应商:伯特利(EPB+线控制动)、拓普集团(底盘T0.5供应商),科博达(灯控)、星宇股份(智能车灯)、德赛西威(域控),中鼎股份(空悬)、福耀玻璃、旭升股份等,建议关注广东鸿图、永贵电器、胜蓝股份。风险提示:政策效果不及预期,缺芯缓解进度不及预期,需求复苏不及预期,汽车电动化、智能化发展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

2小时前220积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

2小时前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

2小时前020积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

2小时前018积分

-

长城汽车 Q1业绩表现亮眼,公司迎来全面变革 国投证券 2024-04-25(5页) 附下载

长城汽车(601633)事件:长城汽车发布2024年一季报,实现营收428.6亿元、同比+47.6%...

761.27 KB共5页中文简体

2小时前018积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

2小时前018积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

2小时前018积分

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

2小时前018积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

2小时前018积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

2小时前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

2小时前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

2小时前018积分

-

峰岹科技 2023年年报&2024年一季报点评:BLDC国产替代先锋,白电&汽车&机器人加速成长 民生证券 2024-04-25(3页) 附下载

峰岹科技(688279)事件:峰岹科技4月24日晚发布2023年年报及2024年一季报,2023年,...

674.45 KB共3页中文简体

2小时前218积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

2小时前218积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

2小时前010积分

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

附下载")

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

1天前220积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前220积分