农林牧渔行业周报:养殖板块迎来猪鸡共振国海证券2022-06-21.pdf

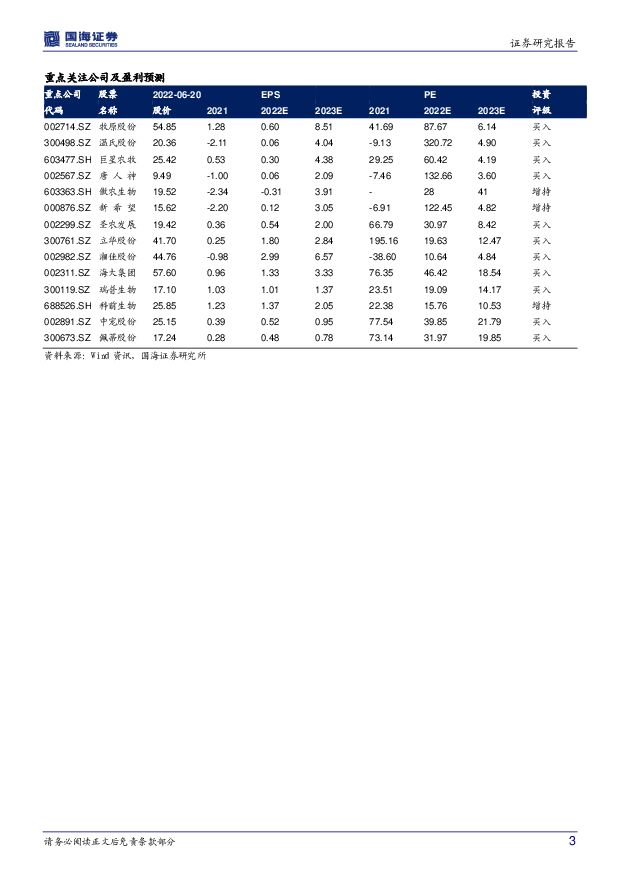

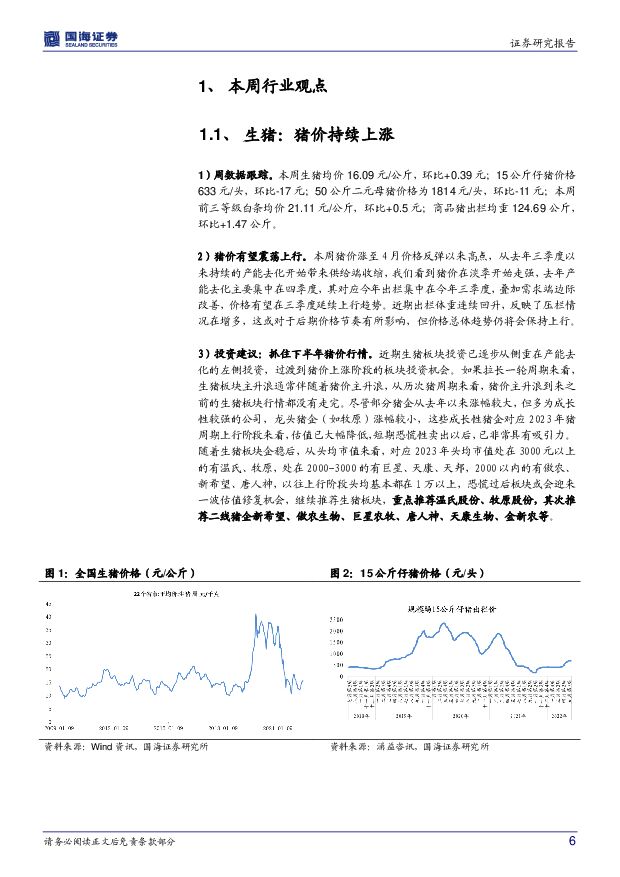

摘要:投资要点:生猪: 猪价持续上涨投资建议: 抓住下半年猪价行情。 近期生猪板块投资已逐步从侧重在产能去化的左侧投资,过渡到猪价上涨阶段的板块投资机会。如果拉长一轮周期来看,生猪板块主升浪通常伴随着猪价主升浪,从历次猪周期来看,猪价主升浪到来之前的生猪板块行情都没有走完。尽管部分猪企从去年以来涨幅较大,但多为成长性较强的公司,龙头猪企(如牧原)涨幅较小,这些成长性猪企对应 2023 年猪周期上行阶段来看,估值已大幅降低,短期恐慌性卖出以后,已非常具有吸引力。随着生猪板块企稳后,从头均市值来看,对应 2023 年头均市值处在 3000 元以上的有温氏、牧原, 处在 2000-3000 的有巨星、天康、天邦, 2000 以内的有傲农、新希望、唐人神,以往上行阶段头均基本都在 1 万以上,恐慌过后板块或会迎来一波估值修复机会,继续推荐生猪板块, 重点推荐温氏股份、牧原股份,其次推荐二线猪企新希望、傲农生物、巨星农牧、唐人神、天康生物、金新农等。家禽: 黄鸡基本面迎来上行期投资建议:白鸡方面,受到航班因素影响, 5 月没有祖代引种,当月也没有国内更新量,这一情况可能会在后续得到改善。近期鸡价有所反弹,屠宰端也有所涨价,但价格传导机制并不顺畅,下游屠宰依然是深度亏损,毛鸡很难有持续性, 行业仍需要去化基础。对于部分底部公司(如圣农发展)来说,已具备长期配置价值。黄鸡方面,行业在经历了两年多去化以后,价格在二季度出现拐点,从 5 月份以来价格出现上涨,并于 6 月份稳定在 7.5-8 元/斤, 6 月份通常是一年最淡月份之一,价格能够稳住说明供给上已出现明显不足。展望下半年,一方面产能收缩带来的供给还会进一步下降,同时需求端边际改善,基本面有望持续上行。站在当前时点,我们持续看好黄鸡板块, 重点推荐立华股份、温氏股份、湘佳股份。种植:玉米价格维持高位种植:玉米价格维持高位投资建议: 全球谷物价格维持高位,种子需求保持高景气度。中长期来看,种子法修订有利于行业集中度提升和龙头公司市占率提高,转基因玉米种子商业化进程将持续推进,利好转基因研发布局早储备多的公司。 推荐隆平高科、登海种业,苏垦农发、荃银高科。饲料: 饲料价格保持稳定投资建议: 玉米、豆粕等饲料原料价格上涨略挤压饲料加工毛利率,但龙头企业向下游养殖厂转移成本的能力较强,市场份额有望提升。水产饲料、反刍饲料销量有望保持较高增速,关注产品结构向水产饲料调整迅速的头部企业。 推荐海大集团,关注禾丰牧业等。宠物: 看好宠物国产替代的投资主线投资建议: 我们认为国内宠物行业仍处于快速发展的基本面未变,国产替代仍为当期逻辑投资主线。从一季度业绩看,中宠股份和佩蒂股份盈利能力都得到了显著恢复,中宠股份随着湿粮项目产能释放, 2021 年公司宠物罐头的销售收入同比增长 52.97%, 2022 年公司拟募资投建“年产 6 万吨高品质宠物干粮项目”“年产 4 万吨新型宠物湿粮项目”支持公司未来发展;佩蒂股份海外受疫情停工的影响基本消除,柬埔寨工厂预计今年约释放约 3000 吨产能,中国和新西兰在建项目合计大约有 12 万吨的干粮和湿粮产能, 2022 年业绩增长确定性较强。 我们持续推荐宠物食品板块的中宠股份、佩蒂股份,宠物医疗板块的瑞普生物等。行业评级及投资策略: 禽畜养殖方面,成本管控能力强且成长性高的生猪养殖企业在下行期更能抵御风险,我们认为下一轮禽景气周期或先于生猪,而白羽鸡或先于黄羽鸡;种业方面,高粮价和转基因商业化推进将继续利好种业景气度;饲料方面,生猪产能恢复将支撑饲料需求;动保方面处于行业变革期,随着行业集中度提升,龙头企业优势将逐渐明晰;看好宠物赛道的消费和成长属性。给予行业评级为“推荐”。风险提示: 公司业绩不及预期,突发事件导致市场行情大幅波动的风险,养殖行业疫病的风险,政策不确定的风险,价格波动的风险,极端天气的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

1天前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

1天前020积分

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

1天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

1天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

1天前018积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

1天前218积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

1天前018积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

1天前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

1天前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

1天前010积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

2天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

2天前218积分