震安科技立法落地行业望迎15倍扩容,多维优势占成长先机中泰证券2022-06-07.pdf

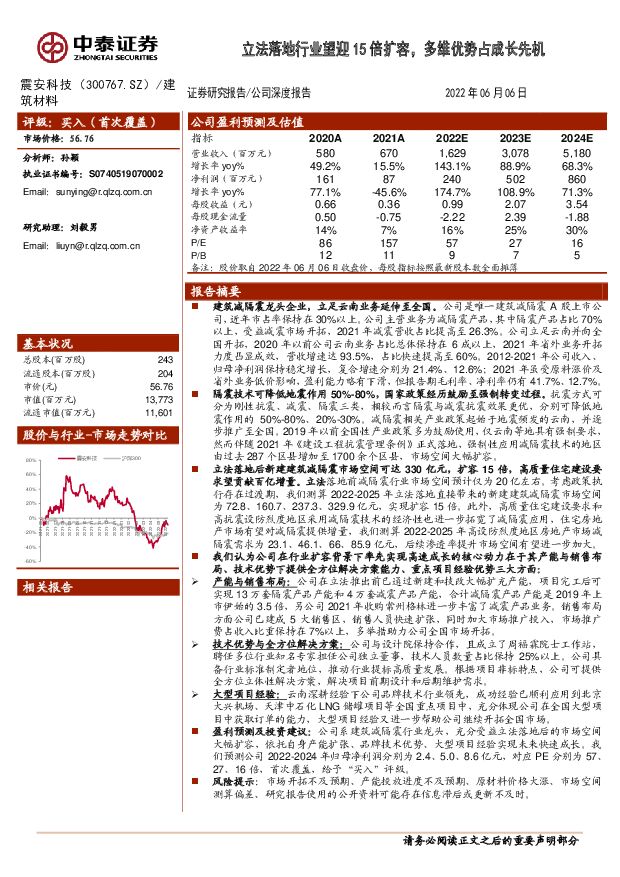

摘要:震安科技(300767)建筑减隔震龙头企业,立足云南业务延伸至全国。公司是唯一建筑减隔震A股上市公司,近年市占率保持在30%以上。公司主营业务为减隔震产品,其中隔震产品占比70%以上,受益减震市场开拓,2021年减震营收占比提高至26.3%。公司立足云南并向全国开拓,2020年以前公司云南业务占比总体保持在6成以上,2021年省外业务开拓力度凸显成效,营收增速达93.5%,占比快速提高至60%。2012-2021年公司收入、归母净利润保持稳定增长,复合增速分别为21.4%、12.6%;2021年虽受原料涨价及省外业务低价影响,盈利能力略有下滑,但报告期毛利率、净利率仍有41.7%、12.7%。隔震技术可降低地震作用50%-80%,国家政策经历鼓励至强制转变过程。抗震方式可分为刚性抗震、减震、隔震三类,相较而言隔震与减震抗震效果更优,分别可降低地震作用的50%-80%、20%-30%。减隔震相关产业政策起始于地震频发的云南,并逐步推广至全国。2019年以前全国性产业政策多为鼓励使用,仅云南等地具有强制要求,然而伴随2021年《建设工程抗震管理条例》正式落地,强制性应用减隔震技术的地区由过去287个区县增加至1700余个区县,市场空间大幅扩容。立法落地后新建建筑减隔震市场空间可达330亿元,扩容15倍,高质量住宅建设要求望贡献百亿增量。立法落地前减隔震行业市场空间预计仅为20亿左右。考虑政策执行存在过渡期,我们测算2022-2025年立法落地直接带来的新建建筑减隔震市场空间为72.8、160.7、237.3、329.9亿元,实现扩容15倍。此外,高质量住宅建设要求和高抗震设防烈度地区采用减隔震技术的经济性也进一步拓宽了减隔震应用,住宅房地产市场有望对减隔震提供增量,我们测算2022-2025年高设防烈度地区房地产市场减隔震需求为23.1、46.1、66、85.9亿元,后续渗透率提升市场空间有望进一步加大。我们认为公司在行业扩容背景下率先实现高速成长的核心动力在于其产能与销售布局、技术优势下提供全方位解决方案能力、重点项目经验优势三大方面:产能与销售布局:公司在立法推出前已通过新建和技改大幅扩充产能,项目完工后可实现13万套隔震产品产能和4万套减震产品产能,合计减隔震产品产能是2019年上市伊始的3.5倍,另公司2021年收购常州格林进一步丰富了减震产品业务。销售布局方面公司已建成5大销售区,销售人员快速扩张,同时加大市场推广投入,市场推广费占收入比重保持在7%以上,多举措助力公司全国市场开拓。技术优势与全方位解决方案:公司与设计院保持合作,且成立了周福霖院士工作站,聘任多位行业知名专家担任公司独立董事,技术人员数量占比保持25%以上。公司具备行业标准制定者地位,推动行业提标高质量发展。根据项目非标特点,公司可提供全方位立体性解决方案,解决项目前期设计和后期维护需求。大型项目经验:云南深耕经验下公司品牌技术行业领先,成功经验已顺利应用到北京大兴机场、天津中石化LNG储罐项目等全国重点项目中,充分体现公司在全国大型项目中获取订单的能力,大型项目经验又进一步帮助公司继续开拓全国市场。盈利预测及投资建议:公司系建筑减隔震行业龙头,充分受益立法落地后的市场空间大幅扩容,依托自身产能扩张、品牌技术优势、大型项目经验实现未来快速成长。我们预测公司2022-2024年归母净利润分别为2.4、5.0、8.6亿元,对应PE分别为57、27、16倍,首次覆盖,给予“买入”评级。风险提示:市场开拓不及预期、产能投放进度不及预期、原材料价格大涨、市场空间测算偏差、研究报告使用的公开资料可能存在信息滞后或更新不及时。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

1天前74620积分

-

解读新质生产力:量子计算:打破传统范式,通用计算应用可期 中泰证券 2024-04-29(44页) 附下载

附下载")

核心观点及投资建议量子计算作为量子信息技术产业的核心环节,是催生新质生产力的重要战略方向。量子具有反...

4.64 MB共44页中文简体

1天前46320积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

1天前66120积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

1天前67920积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

1天前46220积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

1天前36820积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

1天前57120积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

1天前8320积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

1天前20220积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

附下载")

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

1天前20220积分

-

中国汽研 电动&智能化持续赋能,收入利润再创历史新高 中泰证券 2024-04-29(5页) 附下载

中国汽研(601965)投资要点事件:公司发布2023年报及2024年一季报,公司23年实现营业收入...

537.54 KB共5页中文简体

1天前49118积分

-

源杰科技 Q1营收大幅增长,高速率光芯片进展顺利 中泰证券 2024-04-29(5页) 附下载

源杰科技(688498)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

569.61 KB共5页中文简体

1天前92218积分

-

中国神华 Q1产销量维持增长,经营业绩符合预期 中泰证券 2024-04-29(3页) 附下载

中国神华(601088)投资要点中国神华于2024年4月26日发布2024年一季报:2024Q1公司...

404 KB共3页中文简体

1天前69218积分

-

真爱美家 Q1盈利水平显著改善,产能释放在即打开成长空间 中泰证券 2024-04-29(3页) 附下载

真爱美家(003041)投资要点事件:公司发布2023年报及2024年一季报。2023年公司实现营收...

367.27 KB共3页中文简体

1天前97918积分

-

迎驾贡酒 迎驾贡酒:顺利实现开门红,盈利能力稳步提升 中泰证券 2024-04-29(4页) 附下载

迎驾贡酒(603198)投资要点事件1:迎驾贡酒发布2023年年报,2023年实现营业收入67.2亿...

551.23 KB共4页中文简体

1天前93718积分

-

仙鹤股份 业绩符合预期,Q4纸价企稳上行、盈利修复 中泰证券 2024-04-29(5页) 附下载

仙鹤股份(603733)投资要点事件:公司发布2023年报。2023年,公司实现营业收入85.53亿...

813.83 KB共5页中文简体

1天前85018积分

-

兖矿能源 Q1产销同比双增,煤价下降业绩走弱 中泰证券 2024-04-29(5页) 附下载

矿能源(600188)投资要点兖矿能源于2024年4月26日发布2024年一季报:2024Q1公司实...

413.59 KB共5页中文简体

1天前41718积分

-

旭升集团 经营稳中向好,锻造、挤压差异化工艺助成长提速 中泰证券 2024-04-29(6页) 附下载

旭升集团(603305)投资要点事件:公司23年报及24年一季报,23年实现营业收入48.34亿元,...

293.75 KB共6页中文简体

1天前25918积分

-

泰格医药 多因素扰动Q1,期待创新药政策发力带动行业逐步回暖 中泰证券 2024-04-29(5页) 附下载

泰格医药(300347)投资要点事件:公司发布2024年一季报,2024第一季度公司实现营业收入16...

491.06 KB共5页中文简体

1天前63818积分

-

天融信 经营性现金流明显改善,业绩短期承压 中泰证券 2024-04-29(4页) 附下载

天融信(002212)投资要点投资事件:公司发布2023年年报:2023年营业收入31.24亿元,同...

399.57 KB共4页中文简体

1天前64218积分